Когда идет речь о применении математики для построения абстрактных бухгалтерских моделей, то имеются в виду не только такие широко известные разделы математики, как арифметика, элементарная алгебра или даже линейная алгебра – с матрицами и системами линейных уравнений. В данном случае вопрос о применении математики должен ставиться гораздо шире, т.к. «математика изучает универсальные абстракции, укорененные в бытии посредством категорий формы и количества. Она вездесуща, широко применима к окружающей действительности через многочисленные модели, создаваемые математиками как по внутреннему побуждению и логике науки, так и благодаря запросам практики. Таким образом, объектом математики как науки служат самые разнообразные проявления формы и количества, рассматриваемые в наиболее общем и чистом виде. Предметом математики являются математические структуры и математические модели той или иной реальности» [Вечтомов Е.М. «Философия математики» Вятский государственный гуманитарный университет, 2004].

Для построения математических моделей предметных областей математика предлагает разнообразные абстрактные и прикладные инструменты – численные, алгебраические, аналитические, комбинаторные, топологические, структурно-модельные и др. Как же из всего этого многообразия инструментов выбрать наиболее подходящие для построения абстрактной бухгалтерской модели? Какие математические структуры можно считать наиболее подходящими для этой цели?

На самом деле, ответ на данный вопрос лежит на поверхности, просто надо посмотреть под нужным углом зрения на те идеальные абстракции, которые уже существуют, давно используются учетными специалистами и доказали свое право на существование. В данном случае речь идет, конечно, о счетах бухгалтерского учета и их корреспонденциях, т.е. о двойной записи. Нужно отвлечься от «бухгалтерского» содержания этих абстракций и попытаться перейти на новый уровень абстрагирования чтобы увидеть то общее, что делает их похожими на абстракции других предметных областей.

Если для описания бухгалтерских абстракций удастся подобрать уже известные и хорошо изученные математические структуры, то появится возможность использования для построения абстрактных бухгалтерских моделей не только самих этих математических структур, но и различных полезных наработок по их применению в других предметных областях, что поможет существенно расширить спектр задач, решаемых с помощью абстрактных бухгалтерских моделей.

Попробуем найти такую математическую структуру, а используемые при ее поиске рассуждения проиллюстрируем с помощью небольшого примера.

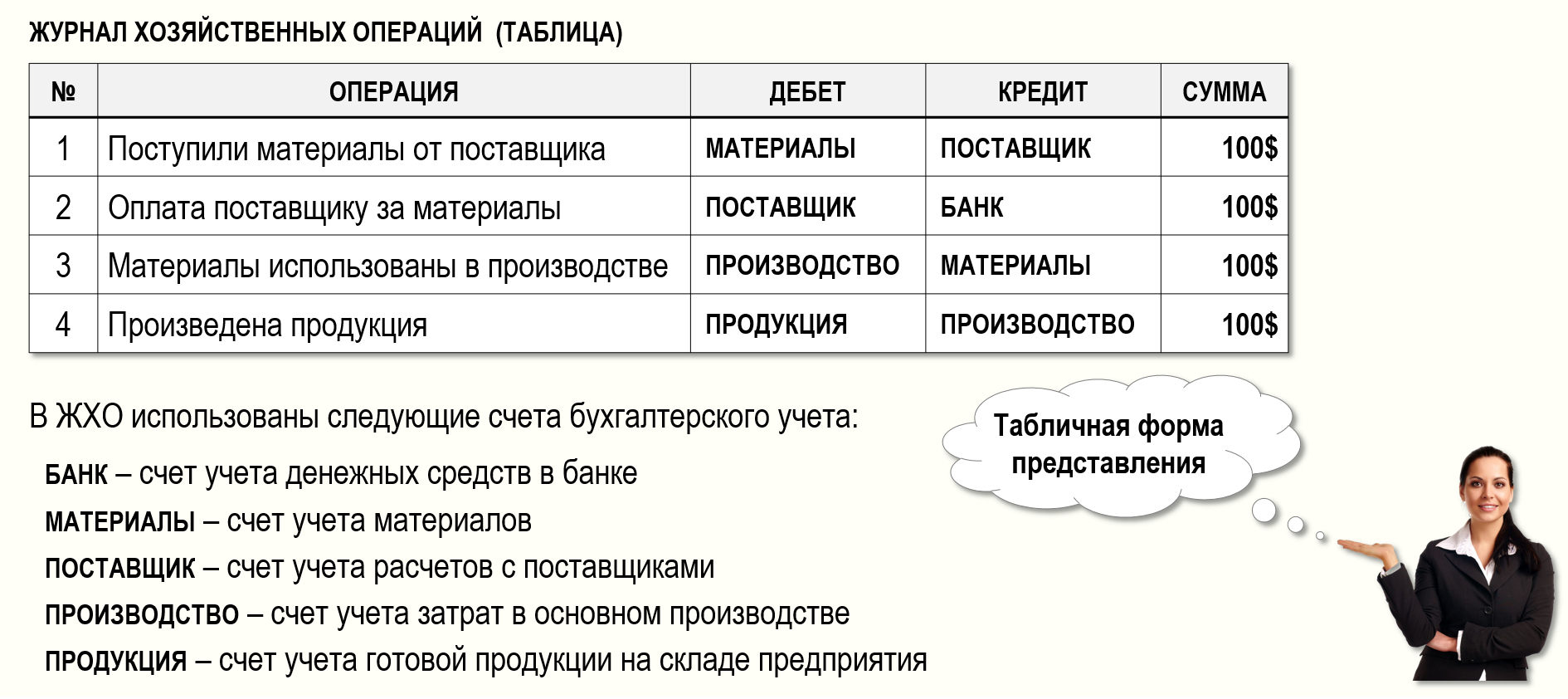

Пример. Предприятие приобрело материалы стоимостью 100$, оплатило поставщику их стоимость и далее использовало эти материалы для производства продукции. Отразим данные действия в журнале хозяйственных операций (ЖХО):

В данном случае мы воспользовались представлением хозяйственных операций в бухгалтерском учете с помощью специальной таблицы (ЖХО), которая, кстати, является математическим, т.е. абстрактным объектом. Можно ли отразить данные хозяйственные операции каким-либо другим образом? Безусловно, можно. Например, с помощью таблицы другого вида, в столбцах которой разместим кредитуемые счета бухгалтерского учета, а в строках – дебетуемые. Подобные таблицы на бухгалтерском сленге принято называть «шахматками» (в скобках возле сумм покажем номера операций):

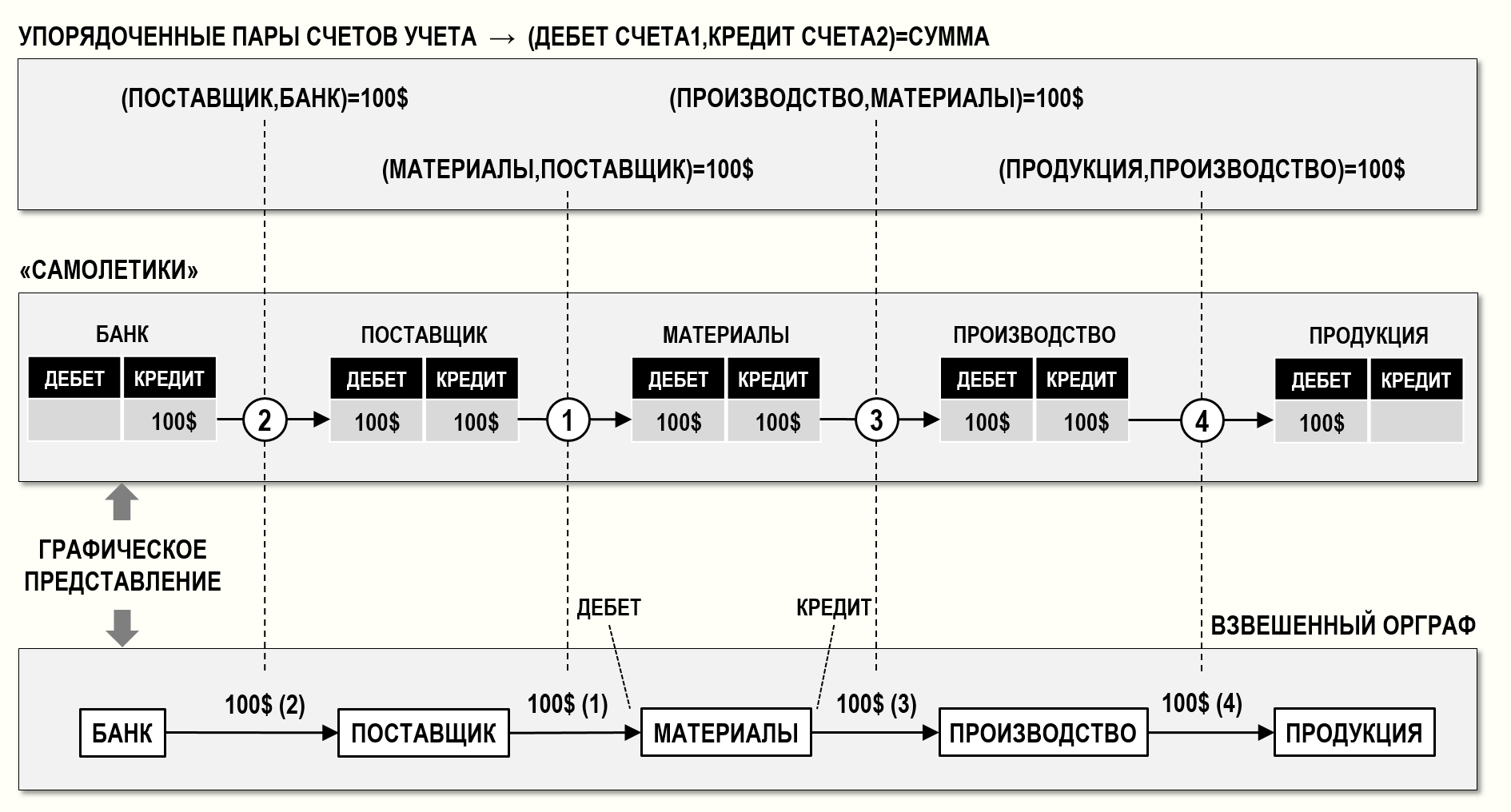

Как известно, для записи хозяйственных операций можно использовать не только таблицы. Например, если каждый счет бухгалтерского учета рассматривать как элемент множества счетов учета, то хозяйственные операции можно отразить с помощью упорядоченных пар вида:

(ДебетСчета1,КредитСчета2)=Сумма или Дт Счета1–Кт Счета2=Сумма

В таких упорядоченных парах сначала указывается дебетуемый счет бухгалтерского учета, а затем – кредитуемый.

Также хозяйственные операции можно представить и в графической форме, например, с помощью бухгалтерских «самолетиков» или же просто в виде прямоугольников с названиями счетов бухгалтерского учета, попарно связанных между собой дугами, отображающими корреспонденции счетов учета (двойную запись). Начало дуги обозначает «кредитование» счета учета, а конец дуги (со стрелкой) – его «дебетование»:

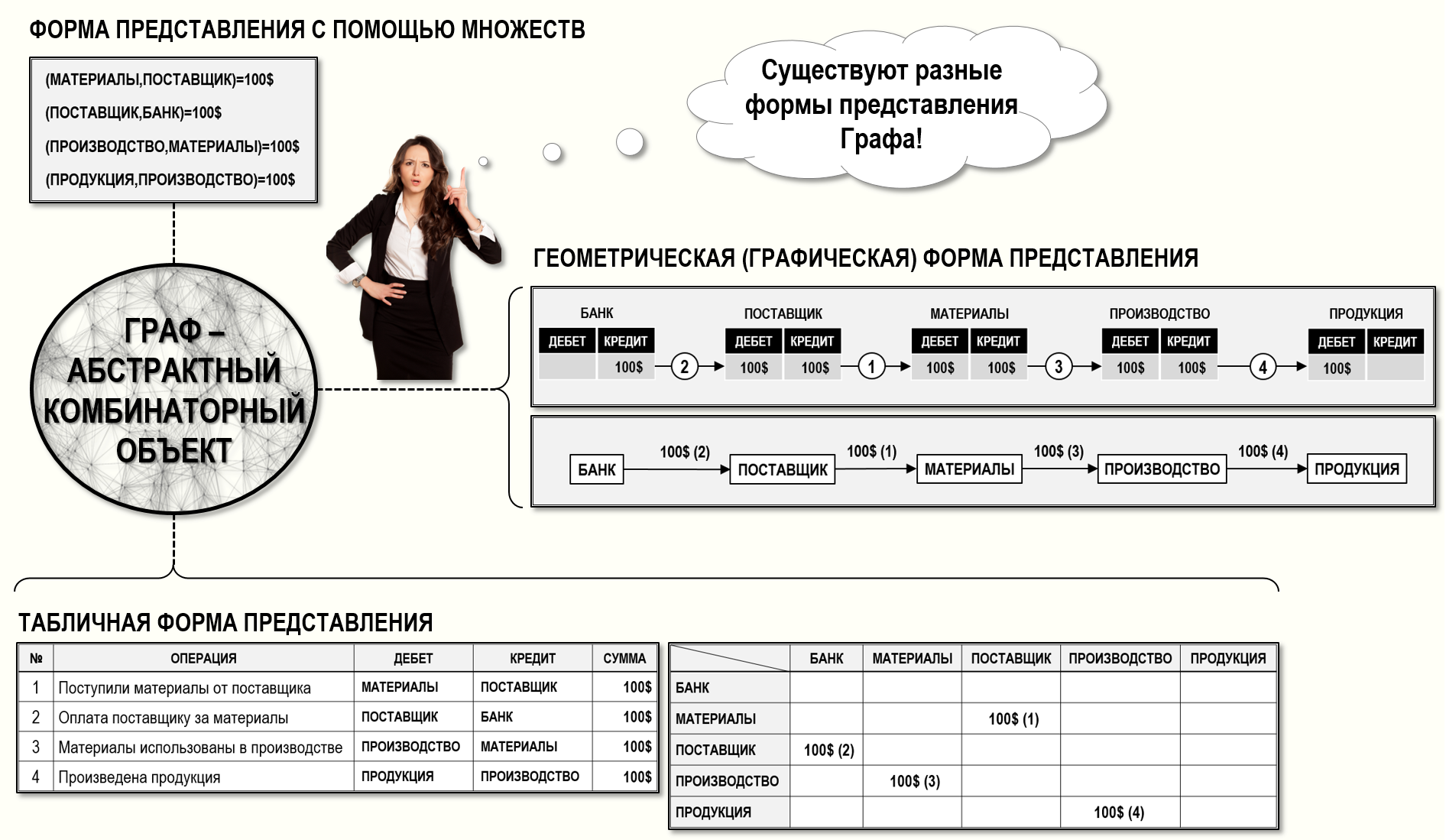

Таким образом, одни и те же хозяйственные операции из нашего примера мы представили различным образом, т.е. в различной форме – с помощью таблиц, упорядоченных пар счетов учета и в графическом виде. Каждая из этих форм представления хозяйственных операций является вполне самодостаточной, с той или иной степенью наглядности позволяет описать в бухгалтерском учете хозяйственные процессы предприятия и, следовательно, имеет полное право на самостоятельное существование. Однако, возникают закономерные вопросы – какая же форма «лучше», какая более «правильная» и вообще – почему одни и те же хозяйственные операции можно представить различным образом и нужно ли это делать? Есть ли что-то общее у всех этих форм представления? Ведь понятно, что они описывают одни и те же хозяйственные процессы предприятия.

Ответ на поставленные вопросы заключается в том, что все рассмотренные формы представления хозяйственных операций, пусть и по-разному, но описывают один и тот же математический объект, который называется графом, а в данном случае – ориентированным графом или орграфом.

Это означает, что, если отвлечься от особенностей «бухгалтерской» предметной области, то набор корреспонденций счетов бухгалтерского учета из нашего примера можно на более высоком уровне обобщения представить в виде графа – абстрактного комбинаторного объекта, состоящего из множества узлов (вершин) и множества дуг (направленных ребер), попарно соединяющих узлы между собой.

Узлами графа выступают счета бухгалтерского учета, а дуги соответствуют корреспонденциям счетов. Представить же граф можно по-разному – в табличной форме, в графической форме или с помощью множеств. Причем, форма представления никак не изменяет «сущность» данного математического объекта – узлы и дуги могут быть представлены как в таблице, например, в ЖХО, так и в виде упорядоченных пар счетов учета или нарисованы в виде прямоугольников и стрелок. Во всех этих случаях граф все равно остается графом, просто представленным в разных формах, а у пользователя такого объекта появляется возможность выбрать ту форму представления графа, которая ему наиболее удобна для решения задачи. При этом всегда необходимо помнить, что выбранная форма представления не изменяет саму абстрактную бухгалтерскую модель в виде графа, пользователь работает с одной и той же моделью, а выбранная им форма представления модели только позволяет сделать эту работу наиболее комфортной.

Безусловно, графическая форма представления графов считается наиболее привычной и наглядной, многие пользователи часто вообще ассоциируют с графами только их графические представления. Однако даже при таком подходе некоторым пользователям на первых порах бывает довольно сложно разглядеть графы в своих учетных моделях. Например, выше на рисунке была показана модель в виде всем известных бухгалтерских «самолетиков». Подобное представление корреспонденций счетов бухгалтерского учета известно давно, но почему-то не всем удается рассмотреть в данном рисунке граф, хотя на нем присутствуют и узлы – счета учета и дуги – корреспонденции счетов.

Таким образом, мы выяснили, что для описания абстрактной бухгалтерской модели, использующей счета учета и двойную запись, можно использовать такие математические объекты, как графы. Теперь остается понять, что это дает бухгалтеру, так сказать, какие бонусы можно из этого извлечь?

На самом деле ответ здесь очевиден – у бухгалтера появляются дополнительные возможности для решения бухгалтерских задач, поскольку теперь он может привлечь для этого целую «новую» (с точки зрения бухгалтера) теорию – теорию графов. Например, у бухгалтера появляется возможность количественного измерения своих абстрактных бухгалтерских моделей – можно количественно оценить их размеры и их структурную сложность. Также теперь можно количественно сравнивать хозяйственные процессы различных предприятий и альтернативные варианты хозяйственных процессов на одном и том же предприятии, а также изучать структуры этих процессов, поскольку в графах можно выделять маршруты движения стоимости ресурсов и затрат, характерные для исследуемых процессов. И еще много интересных и, что особенно важно, новых бухгалтерских задач можно решать с помощью данных моделей. Под новизной задач в основном здесь понимается не новизна их постановки, а возможность практического решения задач, которые ставились и раньше, но для решения которых просто не было адекватного инструментария. Однако, применение теории графов для построения абстрактных бухгалтерских моделей позволяет ставить и новые бухгалтерские задачи, некоторые из которых мы рассмотрим в последующих статьях.

P.S. (КОММЕНТАРИИ ДЛЯ УЧАСТНИКОВ ФОРУМА)

1. В последнее время на форуме появилось несколько статей, в которых идет речь о графах в контексте их возможного использования в бухгалтерском учете. Это обнадеживает, поскольку подтверждает тот факт, что некоторые специалисты все-таки понимают (или интуитивно чувствуют) наличие некоей связи бухгалтерского учета и теории графов. Однако контекст и самих статей, и не слишком многочисленных комментариев к ним в основном сводится к следующей парадигме – «да, любопытно», «будем иметь в виду» и даже «забавно, может когда и пригодится». И вроде бы получается, что есть «настоящая» теория бухгалтерского учета, а есть некие экзотические способы ее дополнения – например, можно бухгалтерские проводки из журнала хозяйственных операций нарисовать на листе бумаги или на экране компьютера в виде графа. Так сказать, приятное интеллектуальное развлечение.

Это, конечно, несколько удивляет, поскольку довольно легко допустить, что бухгалтер может не знать о теории графов (даже, скорее всего не знает), не понимать возможности использования этих математических объектов, но … программист???

Ведь граф, как математический объект, отнюдь не сводится только к графической форме своего представления, т.е. не является исключительно средством визуализации набора бухгалтерских проводок в виде рисунка, хотя и действительно очень полезен для этих целей. Графическая форма представления графа просто является наиболее привычной, наглядной и распространенной, но с таким же успехом граф можно представить и с помощью разного рода таблиц и множеств. Граф все-таки является более серьезным математическим объектом, имеющим огромный потенциал применения для целей решения бухгалтерских задач. Более того, граф лежит в основе математического описания всей(!) системы бухгалтерского учета, основанной на двойной записи.

Проще говоря, когда бухгалтер или программист работает с бухгалтерскими проводками, он всегда имеет дело с графом (назовем его Графом предприятия). Любые структуры данных, которые используются в автоматизированной системе учета для моделирования корреспонденций счетов учета, с математической точки зрения всегда являются представлением Графа предприятия – например, в табличной форме (ведь любая таблица является математическим, т.е. абстрактным объектом). А рисунки, т.е. графическое представление, просто помогают лучше понять структуру этого графа.

2. Следующий момент, который хотелось бы обсудить, связан с тем, что по мнению некоторых специалистов представленный в виде рисунка Граф предприятия является очень сложным, громоздким и непонятным, а потому – не имеющим какого-либо практического значения. Что на это можно ответить? Здесь напрашиваются очевидные аналогии с географическими картами. Ведь никто не пользуется «всем» глобусом Земли для того, чтобы выстроить конкретный маршрут движения по городу. Понятно, что для этих целей используется совсем другой масштаб изображения земной поверхности, т.е. выделяется небольшой нужный фрагмент географической карты, который рассматривается в увеличенном масштабе.

Аналогичным образом следует поступать и с нарисованными Графами предприятий. В данном случае также нужно выделять интересующие пользователя фрагменты графа и рассматривать их подробнее. Как следствие, в автоматизированной системе учета нужно иметь не просто возможность построения всего Графа предприятия, например, в формате .gv или .dot-файла (как в 1С Бухгалтерия), в данном случае уже нужна интерактивная подсистема визуализации, которая позволяла бы работать с Графом предприятия аналогично тому, как работает автомобильный навигатор с географическими картами.

3. Понимание того, что в основе математического описания системы бухгалтерского учета лежит такой математический объект, как граф, позволяет взглянуть на многие бухгалтерские задачи совершенно под другим углом зрения – ярким примером здесь является задача калькулирования себестоимости продукции, работ и услуг («закрытие» затрат периода). Весь расчет себестоимости происходит в специальном фрагменте (подграфе) Графа предприятия, который получил название – Граф затрат. Например, всем известная подсистема РАУЗ является попыткой (в чем-то удачной, в чем-то неудачной, с «тяжеловесной» логикой) реализовать расчет себестоимости на Графе затрат. В любом случае, использование Графов затрат для расчета себестоимости является серьезным шагом вперед от так называемых «традиционных» подходов к бухгалтерскому учету.

ВЫВОД: В общем, если использовать не «перевернутую» логику вида – есть система бухгалтерского учета, и можно для нее использовать некие «бантики» в виде графов, а «нормальную» логику вида – в основе математической модели любой системы бухгалтерского учета лежит такой математический объект, как граф, то математические модели хозяйственных процессов становятся намного «элегантнее», прозрачнее, и, что немаловажно, их можно представить в наглядном виде, одинаково понятном всем учетным специалистам.

Вступайте в нашу телеграмм-группу Инфостарт