В предыдущей статье мы выяснили, что для построения абстрактных бухгалтерских моделей, основанных на применении счетов бухгалтерского учета и двойной записи, можно использовать графы. Даже можно сказать более определенно – в «Трактате о счетах и записях» [Лука Пачоли «Трактат о счетах и записях» / Под ред. Я.В.Соколова М.: Финансы и статистика, 2001] Лука Пачоли фактически описал возможность применения данных математических объектов для построения абстрактных бухгалтерских моделей, введя понятия счетов учета – узлов графа и двойной записи – дуг графа. Однако родоначальником теории графов все-таки считается Леонард Эйлер, который в 1736 году предложил решение задачи о семи кенигсбергских мостах, ставшей потом одной из классических задач теории графов. Сам же термин «граф» впервые ввел Джеймс Джозеф Сильвестр в 1878 году.

С тех пор графы используются для построения абстрактных моделей во многих предметных областях. На основе этих математических объектов можно строить модели с очень сложной структурой, но сложность таких моделей компенсируется их «когнитивной» привлекательностью для исследователей. Возможно, отчасти это связано с тем, что модели на основе графов хорошо сочетаются с когнитивными возможностями человеческого мозга, не зря же одной из самых распространенных моделей деятельности мозга является модель, построенная на основе нейронных сетей, а сеть представляет собой граф, в котором вершины связаны отношением «многие-ко-многим».

Графы являются весьма наглядными и понятно устроенными математическими структурами и в то же время с успехом позволяют моделировать многие нетривиальные явления реального мира – интернет, дорожные сети и транспортные потоки по ним, покрытие мобильной связи и т.п., построенные на графах алгоритмы лежат в основе работы любых поисковых машин. Помимо компьютерных наук, графы также активно используются в физике, химии, биологии, социологии, экономике и т.д. И, наконец, как уже было отмечено выше, с помощью графов можно строить абстрактные бухгалтерские модели, позволяющие представить хозяйственные процессы предприятия в виде набора вершин – счетов бухгалтерского учета и дуг – корреспонденций счетов.

Как же выглядит такая абстрактная бухгалтерская модель? Рассмотрим ее основные особенности на небольшом примере.

Пример. Предприятие состоит из трех цехов и офиса, в котором сосредоточен управленческий персонал. Цех 3 производит продукцию, а цех 1 и цех 2 являются цехами вспомогательного производства. На предприятие от двух поставщиков поступили материально-производственные запасы (МПЗ), за которые было оплачено с расчетного счета в банке. Поступившие МПЗ были использованы в производственном процессе. Работникам цехов и офиса была начислена и выплачена заработная плата. Продукция была продана покупателю, который оплатил за нее денежные средства на расчетный счет предприятия. Также денежные средства были перечислены с расчетного счета предприятия в одном банке на расчетный счет предприятия в другом банке.

В данном примере можно не обращать внимание на особенности отдельных хозяйственных операций предприятия, сейчас важно понять принципиальные моменты – как устроена и из чего состоит абстрактная бухгалтерская модель.

Запишем хозяйственные операции в ЖХО:

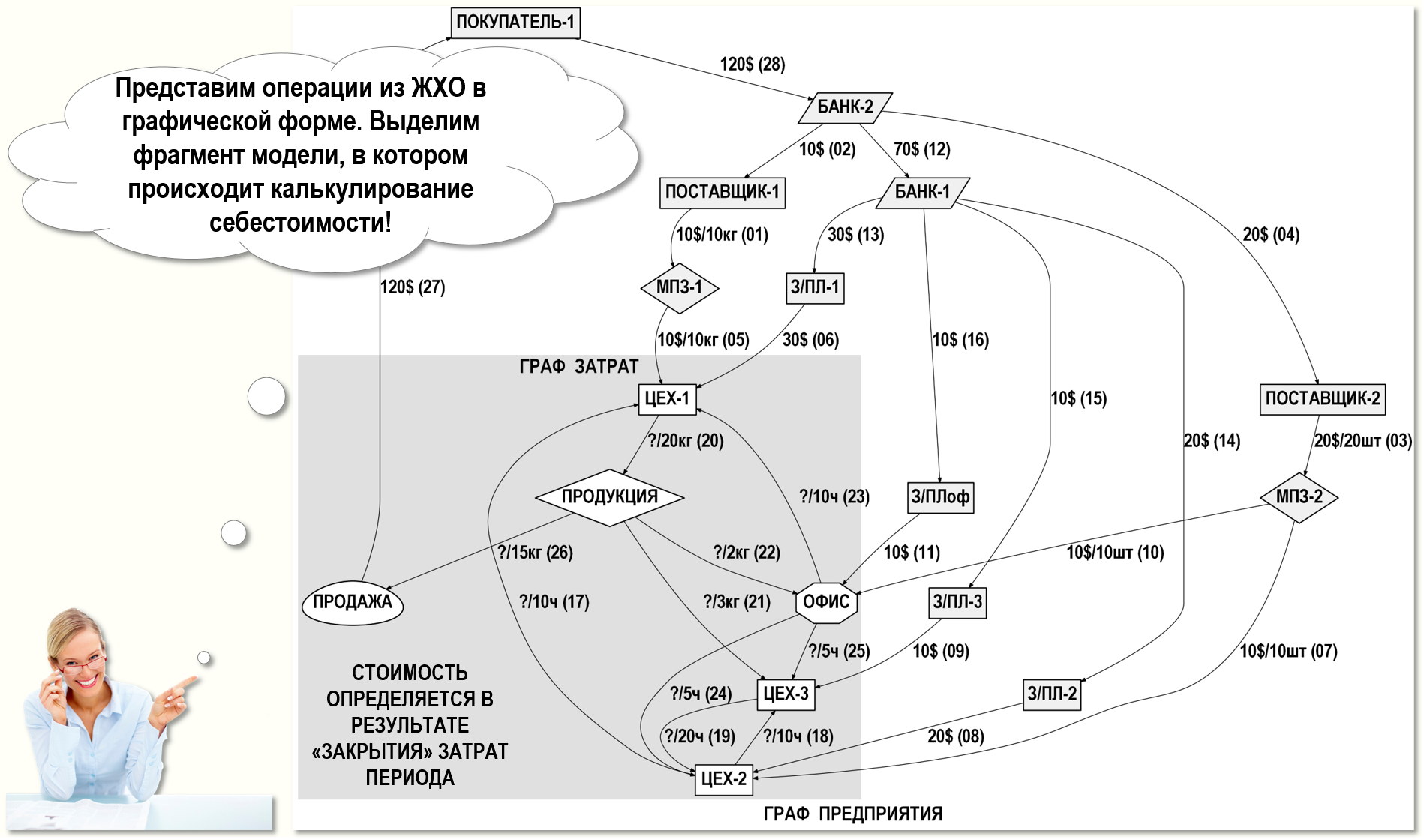

Хозяйственные операции можно представить не только в табличной, но и в графической форме, поэтому, используя учетные данные из ЖХО, представим набор хозяйственных операций также в виде взвешенного орграфа.

Счета бухгалтерского учета выступают узлами орграфа, а корреспонденции счетов учета показаны с помощью дуг, попарно связывающих счета учета. Каждая дуга имеет свой вес (надпись возле дуги), представленный в формате:

Стоимость/Количество(если есть)/Номер операции

Еще раз отметим, что на обоих вышеприведенных рисунках, пусть и в разной форме, представлена одна и та же абстрактная бухгалтерская модель, которую будем далее называть Графом предприятия, а отдельные хозяйственные операции в такой модели будем называть потоками стоимости.

Пока не все хозяйственные операции в Графе предприятия характеризуются стоимостью, например, хозяйственные операции с 17-ой по 26-ую имеют только количественную оценку. Это связано с тем, что учетные данные представлены до того момента, когда будет произведено калькулирование себестоимости или на бухгалтерском сленге – до выполнения процедуры «закрытия» затрат периода. Именно эти хозяйственные операции в качестве корреспондирующих счетов содержат исключительно счета учета затрат, готовой продукции и продаж (расход), а значит стоимости этих операций нельзя получить непосредственно из первичных учетных документов, эти стоимости необходимо рассчитать.

В Графе предприятия специально выделен фрагмент (подграф), в котором показаны все хозяйственные операции, стоимость которых подлежит определению по результатам «закрытия» затрат периода. Далее такие подграфы будем называть Графами затрат, а потоки стоимости в таком подграфе будем называть потоками затрат.

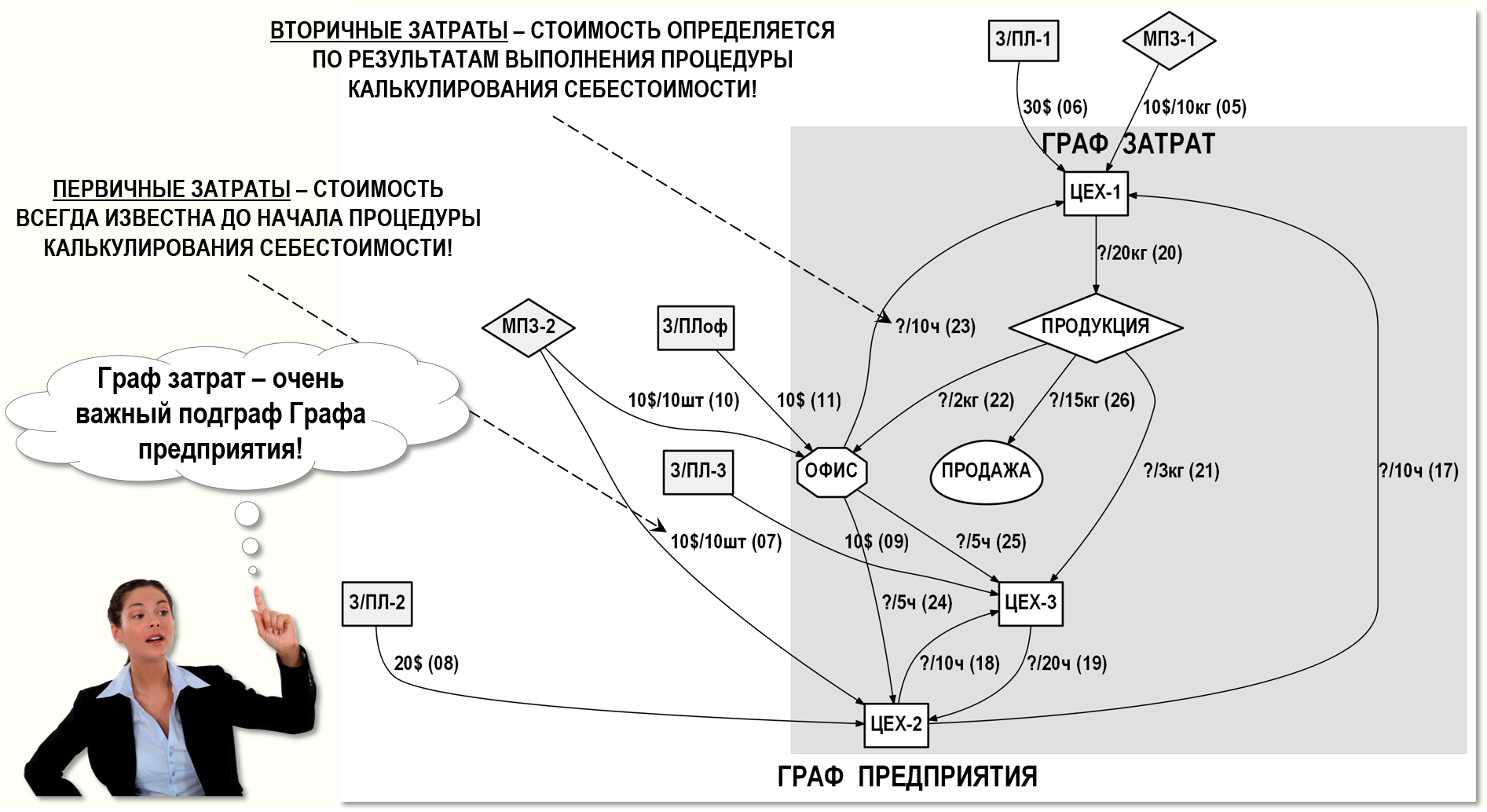

Если «вырезать» Граф затрат из Графа предприятия, но оставить все потоки стоимости, которые непосредственно поступают в Граф затрат, то получим следующую бухгалтерскую модель:

Данный рисунок позволяет наглядно продемонстрировать, в чем состоит смысл процесса калькулирования себестоимости – процедуры «закрытия» затрат периода. Сначала в дебет счетов учета затрат поступают стоимости МПЗ и суммы начисленной заработной платы. Эти стоимости всегда известны до начала выполнения процедуры «закрытия» затрат периода – из первичных учетных документов. Данные потоки стоимости будем далее называть потоками первичных затрат или просто – первичными затратами. В нашем примере общая стоимость первичных затрат, поступивших в Граф затрат составляет:

10$+30$+20$+10$+10$+10$+10$=100$

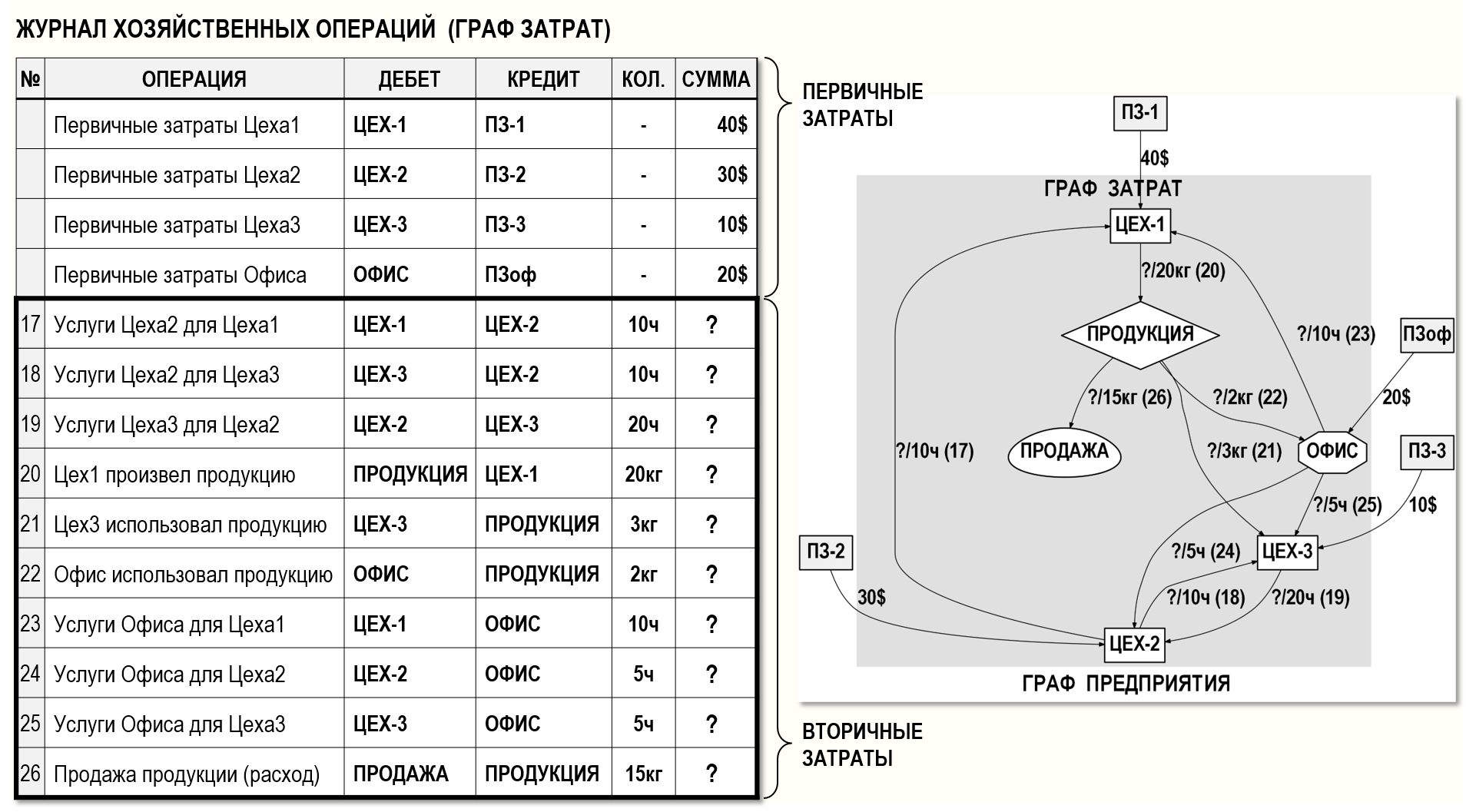

Для удобства расчета себестоимости на Графе затрат объединим все стоимости первичных затрат, поступившие в дебет соответствующих счетов учета затрат, и получим следующую модель:

В процессе «закрытия» затрат периода все стоимости первичных затрат, поступившие в Граф затрат, должны будут перераспределиться между счетами учета затрат вслед за движением количеств продукции, работ и услуг. В результате этого процесса стоимость первичных затрат перейдет в себестоимость проданной продукции, а также может остаться в стоимости затрат незавершенного производства или в стоимости непроданной продукции на складе предприятия. В нашем примере для простоты считаем, что вся продукция со склада будет продана, а затраты в незавершенном производстве отсутствуют.

По результатам выполнения процедуры «закрытия» затрат периода будут определены стоимости хозяйственных операций с 17-ой по 26-ую. Для удобства работы с Графом затрат далее будем называть эти хозяйственные операции потоками вторичных затрат или просто – вторичными затратами.

Таким образом, можно сказать, что процесс калькулирования себестоимости на Графе затрат сводится к двум основным этапам:

- накоплению стоимостей первичных затрат

- распределению стоимостей вторичных затрат («закрытие» затрат периода)

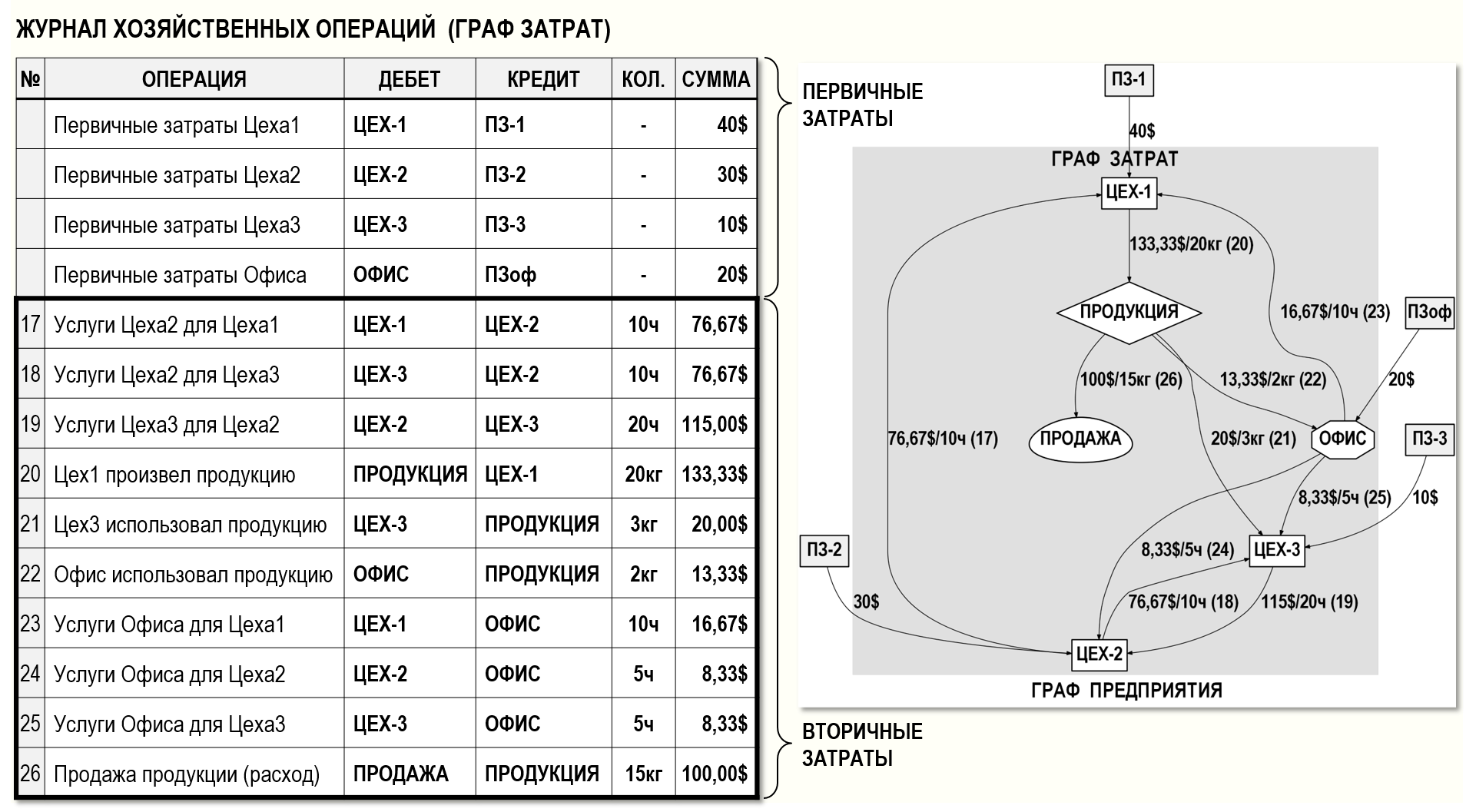

Процедура распределения вторичных затрат в данной абстрактной бухгалтерской модели всегда основана на решении систем линейных алгебраических уравнений (СЛАУ), в которых каждое уравнение представляет собой балансовое уравнение для отдельного счета бухгалтерского учета. Приведем результаты расчета стоимостей вторичных затрат:

Как видим, вся стоимость поступивших в Граф затрат первичных затрат в размере 100$ в итоге перешла в себестоимость проданной продукции (операция 26), пройдя от счетов учета затрат до дебета счета учета продаж довольно сложными маршрутами.

Таким образом, в абстрактной бухгалтерской модели, называемой Графом предприятия, можно выделить очень важный фрагмент (подграф) – Граф затрат, отвечающий за моделирование потоков затрат между счетами учета затрат, готовой продукции и продаж, т.е. фактически отвечающий за моделирование процессов формирования себестоимости продукции, работ и услуг.

Применение теории графов позволяет количественно оценить размеры и сложность такой модели – найти количество узлов и дуг, радиус и диаметр графа, определить маршруты движения потоков затрат, найти контуры (т.е. потоки встречных затрат), с помощью коэффициентов коммуникабельности оценить интенсивность потоков затрат через счета учета затрат и т.п. Другими словами, если раньше, бухгалтер мог только качественно оценить особенности процессов формирования себестоимости на предприятии, например, ориентируясь на тип предприятия – производственное, торговое, оказывающее услуги и т.д., то использование графов позволяет конкретизировать эти оценки, поскольку структуру Графа затрат теперь можно оценить с помощью количественных показателей. Причем, что немаловажно, структуру Графа затрат и ее количественные показатели можно представить в явном виде, наглядном и понятном всем учетным специалистам, избегая неуместных упоминаний (заклинаний) об «уникальности» и «неповторимости» хозяйственных процессов на каждом предприятии. Исследования Графов затрат предприятий различных отраслей показывают, что на самом деле различия в структурах потоков затрат в них не такие уж существенные.

Вступайте в нашу телеграмм-группу Инфостарт