В рамках оказания консультационных услуг часто сталкиваюсь с вопросами от главных бухгалтеров:

- почему при увольнении сотрудников суммы резервов отпусков в налоговом учете и оценочных обязательств в бухгалтерском учете отличаются. При том, что в учетной политики организации стоят настройки – нормативный метод, как по бухгалтерскому, так и по налоговому учету.

Если учет оценочных обязательств по бухгалтерскому учету должны вести все, кроме малых предприятий, то в налоговом учете начисление резервов - это право, а не обязанность.

Зачастую чтобы не порождать лишних разниц между этими двумя видами учета главные бухгалтера принимают решение вести учет начислений оценочных обязательств в бухгалтерском учете и начисление резервов в налоговом учете полагая, что между собой суммы резервов всегда будут равны. При этом забывая, что методика признания расходов в налоговом учете отличается от бухгалтерской.

Разберем этот вопрос более подробно на примере программы ЗУП 3.1

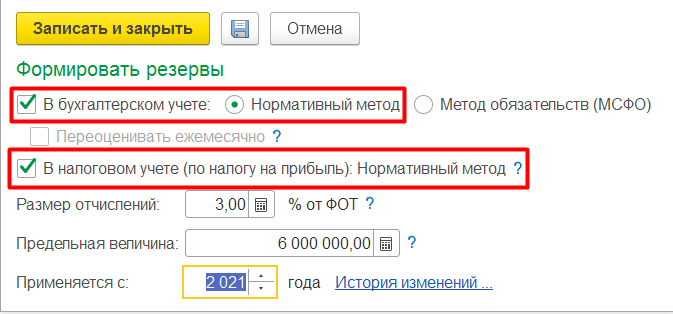

Настройки учетной политики

Рассмотрим формирование оценочных обязательств и начисление резерва при данных настройках.

Расчет оценочных обязательств и резервов производится в разрезе каждого сотрудника, для этого используется документ «Резервы отпусков», который становится доступен после установки соответствующих настроек в учетной политики.

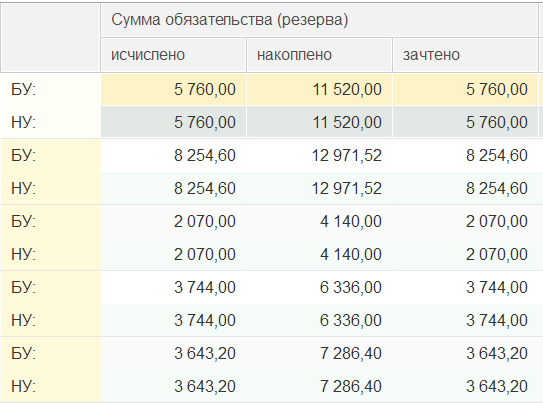

Расчет оценочных обязательств и резервов производится путем умножения ежемесячного процента отчислений на ФОТ. Получившиеся значения отражаются в колонке «Исчислено».

В колонке «Накоплено» отражается сумма накопленных за предыдущий период обязательств или резервов. Значение в колонке «Зачтено» совпадает со значением в колонки «Исчислено»

Т.е. в момент начислений оценочных обязательств и резервов их суммы равны.

При увольнении сотрудника в бухгалтерском учете ему выплачивается компенсация ежегодного отпуска за счет оценочных обязательств. Это можно увидеть в документе – Отражение заработной платы в бух.учете.

В налоговом учете такая компенсация не выплачивается, а остатки ранее накопленного резерва списываются, т.к. затраты для налогового учета должны быть обоснованы (согласно п.1 ст. 252). В данном случае физ. лицо перестает являться сотрудником и ранее начисленные суммы резерва становятся не обоснованы для принятия к расходам по налогу на прибыль, поэтому для целей налогообложения прибыли они сторнируются.

Строка документа «Резервы отпусков» по уволенному сотруднику

Вступайте в нашу телеграмм-группу Инфостарт