Добрый день, уважаемые коллеги!

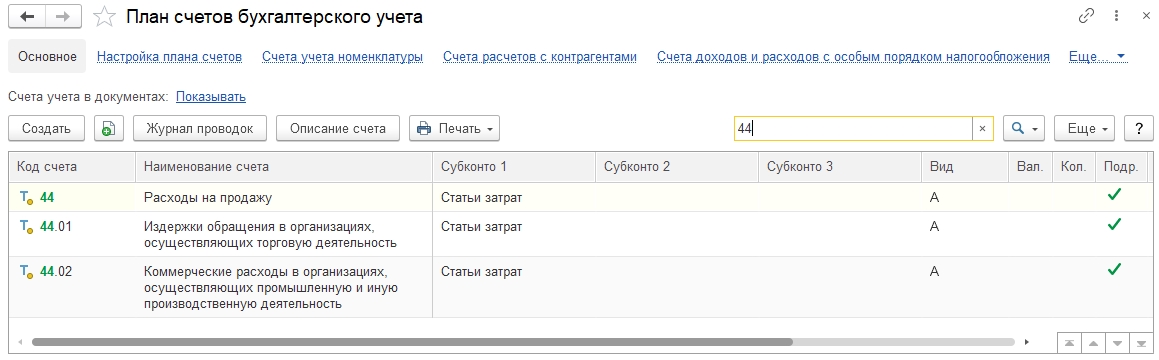

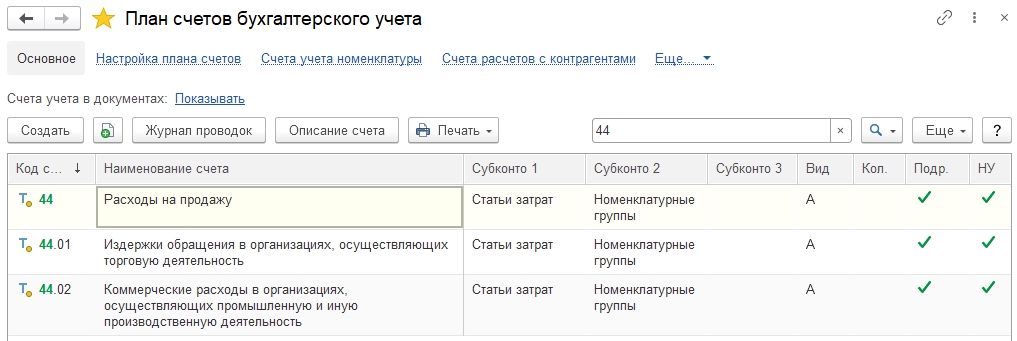

Счет 44 "Расходы на продажу" предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих промышленную, сельскохозяйственную и иную производственную деятельность, на счете 44 "Расходы на продажу" могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 "Расходы на продажу" могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду, на содержание зданий, сооружений, помещений и инвентаря; по хранению, подработке и подсортировке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

Требования 275-ФЗ обязывают вести раздельный учет результатов финансово-хозяйственной деятельности по каждому контракту ГОЗ, что в рамках типовой конфигурации 1С:Бухгалтерия 3.0 невозможно реализовать без существенных трудозатрат.

В части учета расходов на продажу (счет 44) перед нами стоит две задачи:

- реализация распределения косвенных расходов по контрактам ГОЗ;

- обособленный учет «прямых» коммерческих расходов по контрактам ГОЗ.

Рассмотрим возможности типовой конфигурации 1С:Бухгалтерия 3.0:

· по счету 44 ведётся аналитический учёт по статьям затрат, на которых накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг:

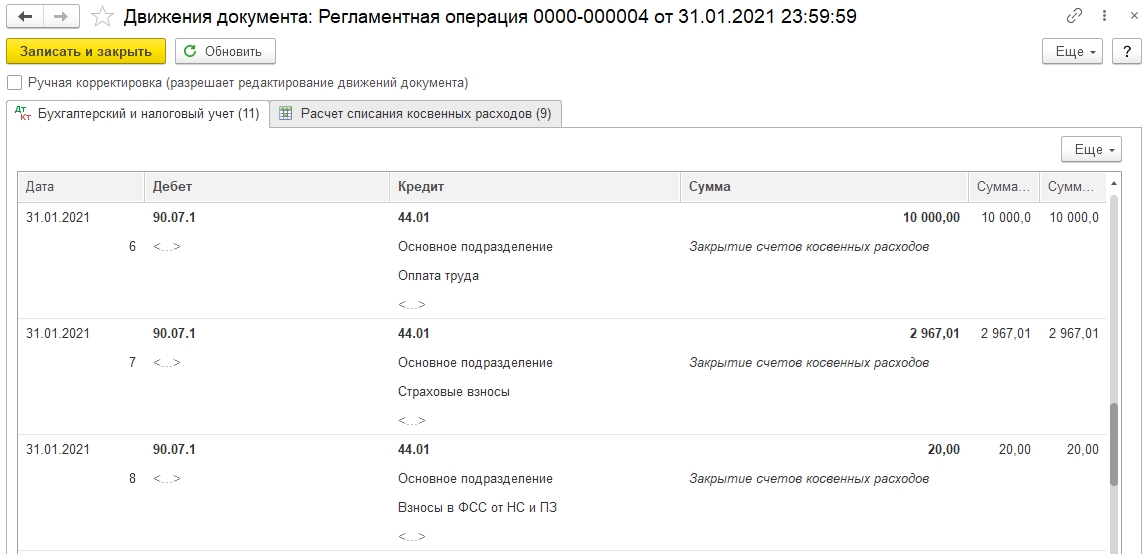

· ежемесячно суммы произведенных расходов списываются полностью или частично в дебет счета 90 «Продажи», а именно на счет 90.07 «Расходы на продажу»:

Из приведенного примера видно, что в типовой конфигурации расходы на продажу закрываются «по голове» счета 90.07. В связи с этим, отсутствует возможность определения доли косвенных расходов, отнесенной на конкретный контракт ГОЗ.

В подсистеме «Раздельный учет ГОЗ» применяется способ, позволяющий распределять косвенные расходы по контрактам ГОЗ с одновременным отнесением их на финансовый результат без искажений данных бухгалтерского учета.

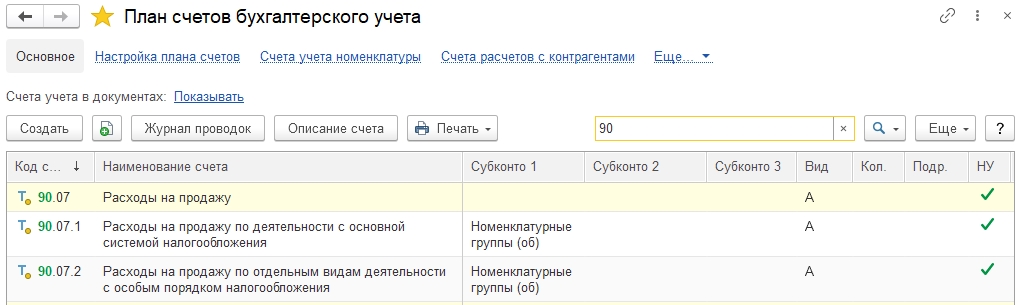

Для детализации информации в разрезе контрактов ГОЗ на счете 90.07 необходимо добавить субконто «Номенклатурные группы»:

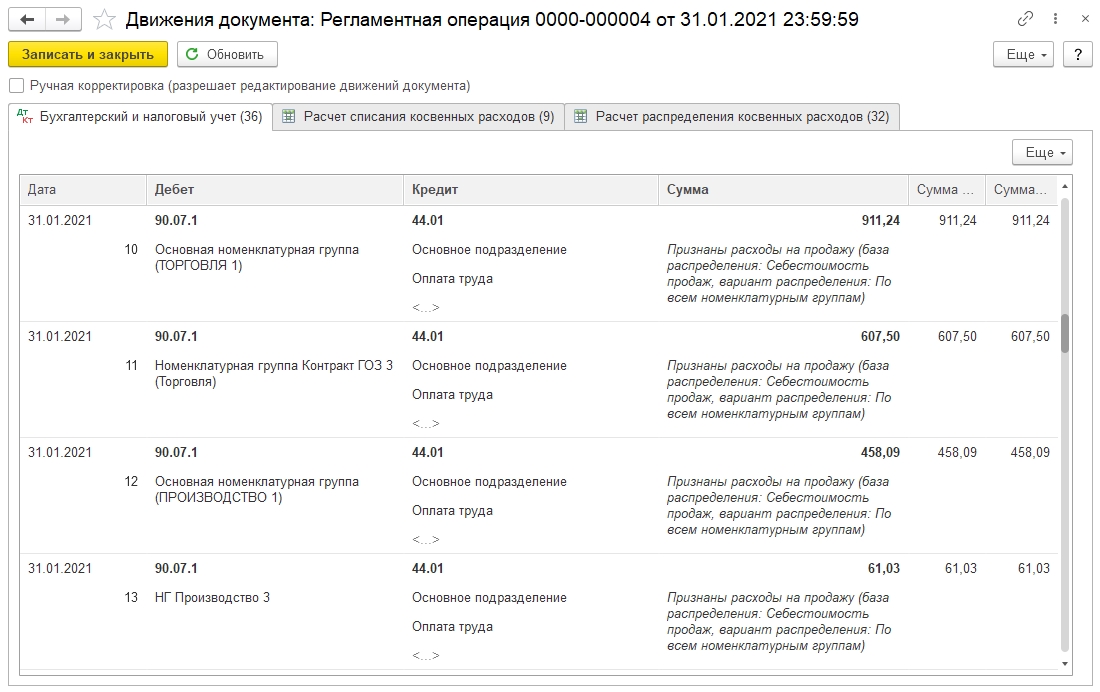

Раздельный учет реализован постатейным распределением затрат по номенклатурным группам счета 90.07. Пользователи подсистемы «Раздельный учет ГОЗ» имеют возможность гибкой настройки схем распределения косвенных расходов. Подробно об этом мы рассказывали в статье «ГОСОБОРОНЗАКАЗ в 1С - Распределение косвенных расходов с учетом положений ФСБУ 5/2019 «Запасы».

Непосредственно распределение осуществляется при выполнении регламентной операции «Закрытие месяца»:

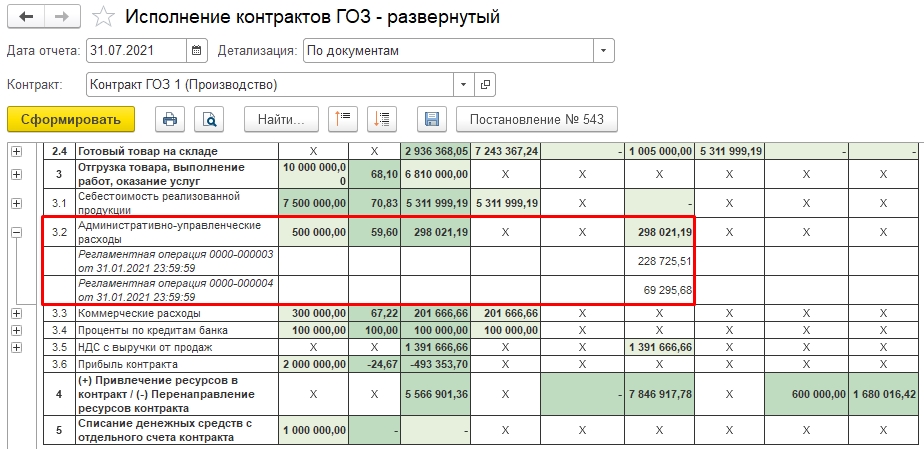

В отчете «Исполнение контрактов ГОЗ» результат распределения отражается в строке 3.2 «Административно-управленческие расходы»:

Вторая задача, стоящая перед нами при заполнении отчёта – это учёт затрат, не подлежащих распределению и относящихся к конкретному контракту ГОЗ (условно «прямые» затраты). Например, организации оказаны услуги поставщика-соисполнителя по упаковке товара, их транспортировке к заказчику и т.п.

Для решения этой задачи на счете 44 необходимо добавить субконто «Номенклатурные группы»:

В результате такой настройки плана счетов появляется возможность указать номенклатурную группу контракта ГОЗ в документах поступления:

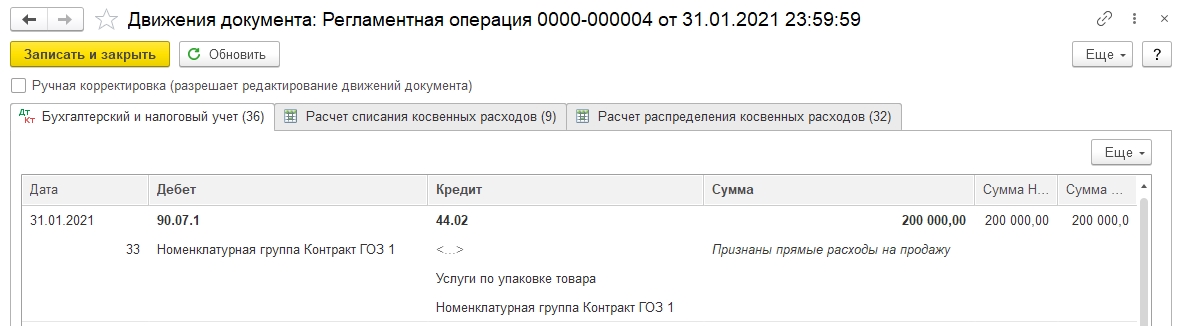

Во время выполнения регламентной операции «Закрытие месяца» суммы «прямых» расходов на счете 44 не распределяются, а целиком относятся на счет 90.07 по соответствующей номенклатурной группе:

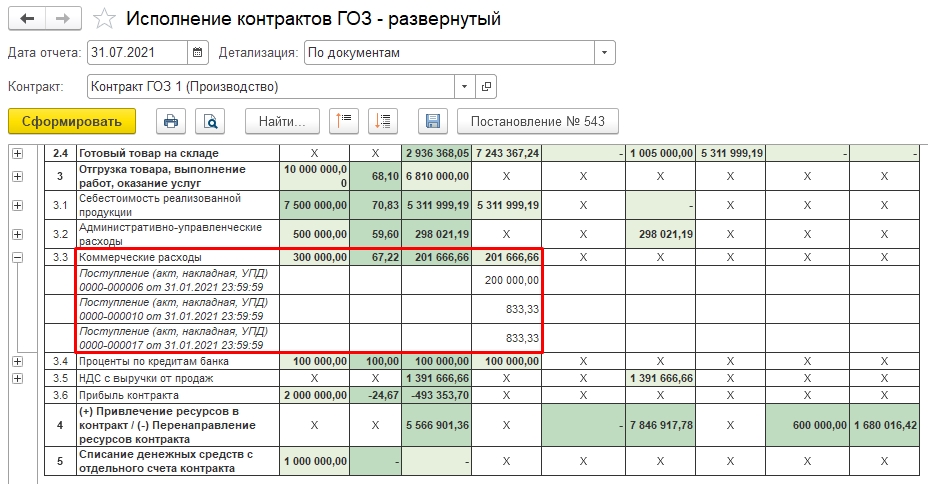

В отчете «Исполнение контрактов ГОЗ» такие суммы отражаются в строке 3.3 «Коммерческие расходы»:

Реализация поставленных задач в подсистеме «Раздельный учет ГОЗ», дает возможность не только распределять косвенные расходы отраженные на счете 44, но и формировать на этом счете «прямые» коммерческие расходы, что позволяет корректно отразить их в соответствующих разделах отчета «Исполнение контрактов ГОЗ».

Полное описание подсистемы «Раздельный учет ГОЗ» доступно в публикации: Гособоронзаказ. Раздельный учет и отчетность по 275-ФЗ в 1С: Бухгалтерии 3.0 ПРОФ и КОРП + поддержка ФСБУ 5/2019 "Запасы"

Раздельный учет госконтрактов в 1С

Решение «Раздельный учет ГОЗ в 1С» автоматизирует ведение раздельного учета по гособоронзаказу (275-ФЗ) в конфигурациях 1С:Бухгалтерия 3.0 ПРОФ/КОРП и 1С:УХ 3.2. Формируйте отчеты по исполнению контрактов, расчетно-калькуляционные материалы и контролируйте выполнение обязательств в срок — инструмент незаменим для бухгалтеров и руководителей предприятий, работающих с ГОЗ.

Вступайте в нашу телеграмм-группу Инфостарт