Всем привет.

Пару слов о прибыли (пока просто, без разбивки на БУ и НУ). Итак, допустим, наше предприятие занимается торговлей. У нас есть доходы (выручка от продажи), а есть расходы (себестоимость товаров, амортизация ОС (например транспорт), зарплата работников). И доходы, и расходы собираются на 90 и 91 счетах. Что-то сразу, например, при проведении реализации, по кредиту 90 отражается выручка, а по дебету себестоимость товаров. Что-то, как амортизация, сначала попадает на затратный счет (29,26,44), а затем уже при закрытии уходит в дебет 90. То есть по дебету 90 (91) счетов отражаются расходы, а по кредиту выручка. Ну и в конечном итоге с 90 и 91 счета, при их закрытии, совокупный результат отражается на 99. По кредиту, если у нас прибыль. По дебету, если убыток.

Теперь поговорим о БУ и НУ, зачем все это нужно. С прибыли нам нужно заплатить налог, плюс отчитаться в налоговую (сдать декларацию по налогу на прибыль). Но есть проблема, дело в том, что налоговое и бухгалтерское законодательство по некоторым операциям различаются. Например, в налоговом учете есть такое понятие, как "амортизационная премия", это когда сразу можно списать в расходы до 30% стоимости основного средства и соответственно налог на прибыль у нас в этом месяце будет меньше. Запоминаем правило - "больше расходы - меньше налог на прибыль". В бухгалтерском учете никакой амортизационной премии нет. Поэтому в программе ведется "двойной" учет - по каждой операции регистрируются суммы и в бухгалтерском учете (БУ), и в налоговом (НУ).

Раз учет в БУ и НУ может отличаться, то прибыль, которая собирается на 99 счете, также может отличаться, в БУ одна, в НУ будет другая. Декларация по налогу на прибыль заполняется всегда по НУ, и по налоговому учету рассчитывается и платится в бюджет налог.

Если посмотреть оборотку (ОСВ) по НУ, то как только прибыль аккумулировалась на 99 счете, на этом ежемесячный налоговый учет заканчивается (за исключением декабря, там еще будут операции по реформации баланса). То есть в НУ даже не рассчитывается сам налог с полученной прибыли. В декларации он рассчитывается, но проводка в НУ не делается.

Проводка по налогу на прибыль делается только в БУ, но по данным налогового учета (НУ). Вот такой "парадокс".

Помимо налоговой отчетности (декларация), которая предназначена для налоговых органов, организация сдает и бухгалтерскую отчетность, которая заполняется по данным БУ, и которая предназначена для инвесторов и других заинтересованных пользователей. И получается "странная ситуация" все показатели заполнены по данным БУ (и выручка и доходы), а вот налог на прибыль он тоже заполняется по данным БУ (в НУ я уже говорил, проводка вообще не делается), но вот рассчитан налог по данным налогового учета. В результате у инвестора возникнет вопрос, как же так получается, умножаем бухгалтерскую прибыль на 20%, а результат(налог на прибыль) не сходится. Вот, чтобы объяснить эту разницу, и сделать бухгалтерскую отчетность более понятной "инвестору" и применяется ПБУ 18/02.

А теперь на простом примере, я объясню смысл и детали балансового метода.

Итак, в январе 2022 примем к учету ОС стоимостью 140 000 руб. и сроком эксплуатации 14 мес.

Будем анализировать первые три месяца с января по март.

Каждый месяц у нас будет выручка от реализации услуг, по 100 000 руб. каждый месяц.

В НУ при принятии к учету укажем амортизационную премию - 10%.

И в БУ и в НУ за три месяца наша выручка (доходы) - 300 000 руб.

А вот расходы разные, в БУ будет амортизация за два месяца (февраль и март), так как амортизация будет начисляться со следующего месяца после принятия ОС к учету. Получаем в БУ расходы - 20 000 руб. А в НУ расходы сложатся из амортизационной премии - 14 000 руб. и амортизации (февраль, март) 18 000 руб (два раза по 9 000 руб.), итого - 32 000 руб.

В чем вообще суть амортизационной премии, она позволяет сразу, на следующий месяц после принятия ОС к учету учесть больше расходов, и соответственно прибыль у нас в НУ будет меньше чем в БУ, и меньше налог на прибыль. А дальше, в течении срока амортизации, ситуация постепенно будет выравниваться, в последующих месяцах амортизация в БУ будет больше чем в НУ. То есть суммарно разницы между БУ и НУ не будет.

Пример будет на 1С Бухгалтерии 3.0.

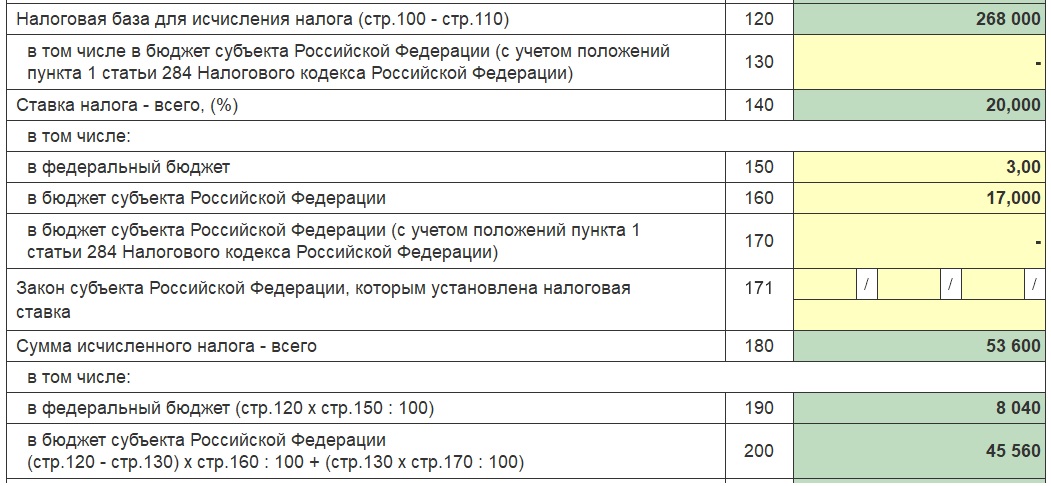

После закрытия 1 квартала в программе сформируем декларацию по налогу на прибыль:

Я привожу, конечно, декларацию не целиком, а лишь интересующие нас части.

Как видим декларация заполнилась по данным налогового учета (НУ) - 300 000 доходы, 32 000 расходы, итого прибыль - 268 000, а налог на прибыль - 53 600.

Отмечу сразу, что в терминах балансового метода ПБУ 18/02, полученный по данным НУ налог на прибыль, и отраженный в декларации - это "текущий налог на прибыль".

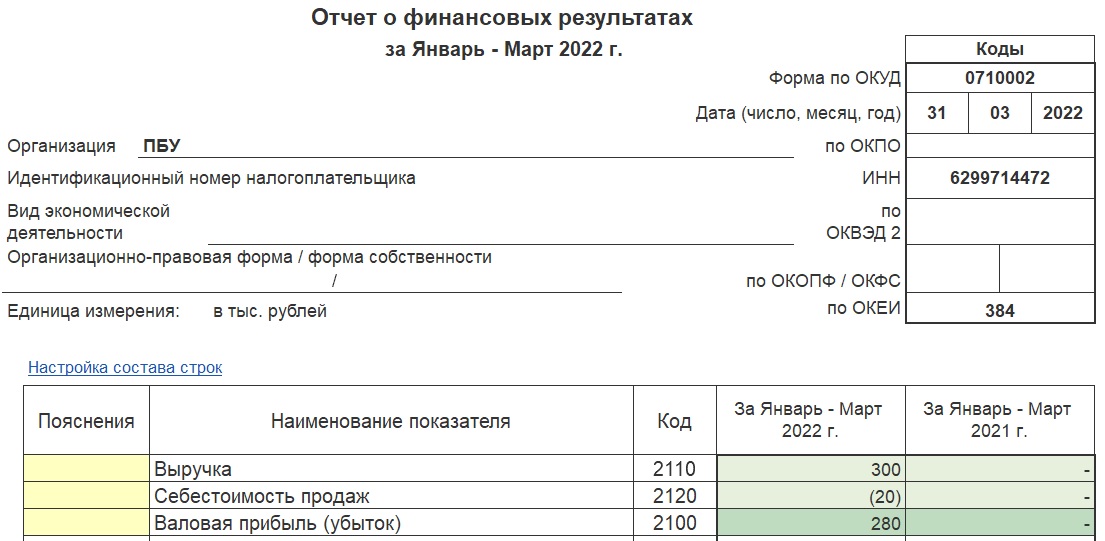

А теперь заполним бухгалтерскую отчетность, а конкретно "Отчет о финансовых результатах":

Бухгалтерская отчетность заполняется по данным бухгалтерского учета (БУ), причем цифры здесь отображаются в тысячах рублей и с округлением до тысячи, но если "щелкнуть мышкой" по интересующей цифре увидим в привычном виде без округления. Кроме того расходы(себестоимость) и налог на прибыль заполняются с минусом, а отображаются в скобочках (скобочка - это минус).

И здесь прибыль 300 000, расходы 20 000, а прибыль 280 000.

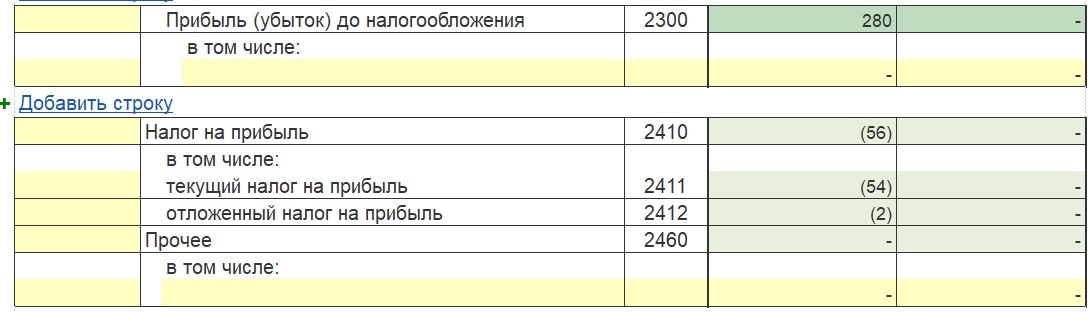

А теперь обратите внимание на цифры налога на прибыль, суммарно налог на прибыль составляет 56 000, и в терминах ПБУ 18/02 суммарный налог (строка 2410) - это "расход по налогу на прибыль". А состоит он из двух частей 53 600 (округленно 54 000) - это текущий налог на прибыль, тот что был у нас в декларации, и который был посчитан по данным НУ. Вторая же часть (строка 2412) - это отложенный налог на прибыль 2 400 руб. (округленно 2 000).

То есть смотрите, какая ситуация, не используя ПБУ 18/02, в бухгалтерской отчетности мы бы увидели только текущий налог на прибыль - 53 600 руб., и если бы "инвестор" умножил бухгалтерскую прибыль 280 000 руб. на 20% он получил бы 56 000 руб. Соответственно был бы вопрос почему так, наверно "хитрый" бухгалтер "обманул" налоговую). Вот чтобы разъяснить подобные ситуации и существует ПБУ 18/02, который и показывает, что действительно, сейчас мы налог заплатим меньше, но у нас образовался отложенный налог, и в будущем он увеличит нам налоговые платежи, т.е. ситуация будет обратная.

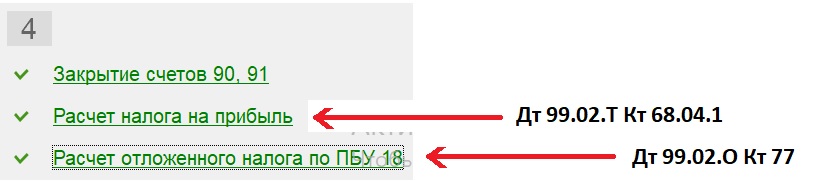

А теперь посмотрим, как программа рассчитывает отложенный налог. В "закрытии месяца" есть операции четвертой группы:

Операция "Расчет налога на прибыль" рассчитывает налог по данным налогового учета, это стандартный расчет налога, и он есть не зависимо от того применяете вы ПБУ 18/02 или нет. Делается проводка по счету 99.02.Т, буква "Т" от слова "текущий", это текущий налог на прибыль.

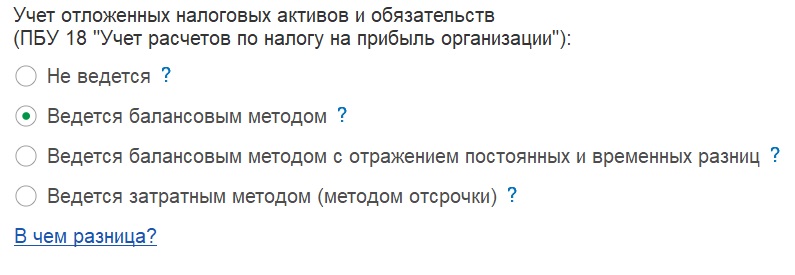

Последняя операция четвертой группы "Расчет отложенного налога по ПБУ 18" - она появляется, если у вас в учетной политике стоит, что вы применяете ПБУ 18/02 и используете балансовый метод. Вообще в учетной политике два варианта балансового метода и рекомендуемый - это обычный. Есть еще балансовый с постоянными и временными разницами, это делает его чем-то похожим на затратный, но сходство больше внешнее, принцип расчета отложенного налога, там все равно тот же, что при балансовом, но он чуть сложнее, там также как и при затратном в проводках будут помимо БУ и НУ еще и ПР ВР. Обычный балансовый полностью удовлетворяет требованиям законодательства и он проще:

Разобраться в сути балансового метода нам помогут две справки, которые как раз присутствуют, в регламентной операции "Расчет отложенного налога по ПБУ 18" - это:

- "Отложенный налог на прибыль"

- "Расход по налогу на прибыль"

Нажимаем мышкой на регламентную операции и видим:

Рассмотрим эти две справки в динамике - за январь, февраль и март.

В январе отложенного налога у нас не будет. Хоть мы и принимаем ОС в январе, разницы в учете между БУ и НУ пойдут с первого начисления амортизации, то есть с февраля. Поэтому январская справка "Отложенный налог на прибыль" будет пустая, а вот справка "Расход по налогу на прибыль" будет выглядеть следующим образом:

Хоть и выглядит она мудрено, но смысл здесь очень простой. Во первых тут рассчитывается условный налог на прибыль (условный расход), то есть это налог на прибыль, но рассчитанный по данным БУ. А мы ранее помним, что налог на прибыль рассчитывается всегда по данным налогового учета, даже когда делается проводка по начислению налога в БУ. Отсюда и слово "условный".

То есть берется строка "А" (прибыль по данным БУ) (в январе 100 000) и умножается на 20%, результат записывается в строку "6" с минусом (-20 000).

В строке "4" отображается "текущий налог на прибыль" (он рассчитан по данным НУ), в январе (-20 000).

Начиная со строки "Б" и заканчивая строкой "3" рассчитывается изменение отложенного налога за период. В "3" как раз итоговый результат. Период, за который рассчитывается изменение отложенного налога всегда начинается с первого числа отчетного года и заканчивается тем месяцем, за который смотрим справку. А вообще полный период это год, все рассчитывается нарастающим итогом за текущий налоговый год.

Строка "5" - это "расход по налогу на прибыль", то есть сумма текущего и отложенного налога.

Ну и строка "7" служит для вычисления постоянной разницы в учете. Постоянная разница определяется расчетным методов, из расхода по налогу на прибыль вычитается условный расход по налогу на прибыль. В нашем текущем примере постоянной разницы не будет. Она возникает тогда, когда какие-то расходы в бухгалтерском учете можно принять для уменьшения прибыли, а в налоговом нельзя. У нас же, касательно амортизационной премии разница лишь временная, суммарно расходы одинаковы, просто в НУ принимаются раньше чем в БУ.

Перед тем как перейти к февралю, кратко о сути балансового метода, почему он так называется. Дело в том, что отложенный налог вычисляется путем сравнения балансовой стоимости актива в БУ и НУ. В данном случае у нас актив - это основное средство. Балансовая стоимость ОС - это его первоначальная стоимость минус амортизация, можно сказать остаточная стоимость. В январе балансовая стоимость ОС была одинакова, а вот в феврале из-за списания на расходы амортизационной премии, балансовая стоимость в НУ станет меньше.

Вот эта разница между балансовыми стоимостями в БУ и НУ - это "временная разница". В нашем случае Балансовая стоимость в БУ больше и возникает "налогооблагаемая" временная разница. Она так называется, исходя из смысла, сейчас мы заплатим налог на прибыль меньше, чем если бы его считали по данным бухгалтерского учета, а в будущем будет обратная ситуация. То есть смотрится на то, какое будет влияние в будущем. Эта временная разница умножается на 20% и получается "отложенное налоговое обязательство", то есть сумма налога, на которую в будущем будет налога на прибыль заплачено больше, по сравнению с бухгалтерским учетом БУ. Сформировалось отложенное налоговое обязательство и делается проводка

Дт 99.02.О Кт 77. Эта проводка формируется только в БУ, напоминаю ПБУ 18/02 - это чисто бухгалтерская вещь, призванная дать более достоверную бухгалтерскую отчетность.

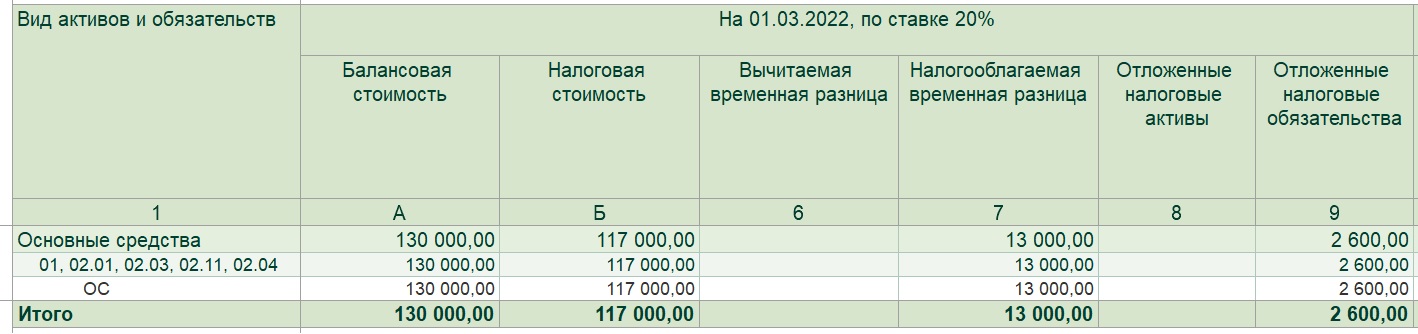

А теперь посмотрим справки за февраль. Справка "отложенный налог на прибыль" содержит много колонок, поэтому выкладываю по частям:

Обратите внимание, информация выводится по каждому активу или обязательству. В нашем примере актив один - основное средство, которое называется "ОС". В первых колонках (со 2 по 5) выводится информация на начало налогового периода, это всегда начало года. В нашем примере на начало года разниц в учете не было.

Далее в середине справки информация относящаяся к текущему моменту, вернее к концу месяца, за который мы сформировали справку, если мы в закрытии месяца февраля, то данные на 01.03:

Как видим, балансовая стоимость нашего ОС 130 000 руб. (140 000 первоначальная минус амортизация за февраль 10 000), а балансовая в НУ 117 000 (140 000 первоначальная минус 10% амортизационной премии 14 000 и минус амортизация за февраль 9 000). Касательно амортизации в НУ, из первоначальной стоимости сначала вычитается амортизационная премия, и после этого делится на срок эксплуатации 14 мес., поэтому и 9 000 руб.

В результате получаем "налогооблагаемую временную разницу" в 13 000 и соответствующее ей отложенное налоговое обязательство в 2 600. Регламентная операция "Расчет отложенного налога по ПБУ 18" делает проводку по признанию отложенного налогового обязательства:

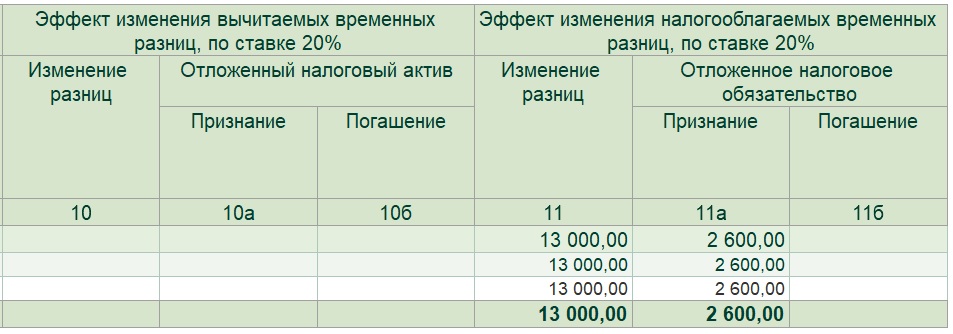

И заключительные колонки отчета с эффектом изменения разниц:

В последних колонках мы видим те же цифры, что и в предыдущей части, но это лишь из-за того, что у нас первый месяц, когда возникли разницы в учете. Смысл расчета этого изменения в следующем, всегда сравниваются разницы на две даты. Первая дата это начало отчетного года, а вторая - это конец месяца за который смотрим. Вычисляется разница, и смотрится какой собственно эффект, уменьшилась временная разница или увеличилась. Если увеличилась то это признание, а если уменьшилась то это погашение. Причем смотрится именно на начало года, а не на предыдущий месяц. В рамках месяца смотрелось раньше, когда был только затратный месяц. При балансовом сравнивается всегда с тем, что было на первое число года. Более понятно будет, когда будем смотреть март.

Справку "Отложенный налога на прибыль" за февраль мы рассмотрели, а вот так будет выглядеть февральская справка "Расход по налогу на прибыль":

Мы ее подробно рассматривали в январе. Единственное отличие, это то, что теперь у нас появилось изменение отложенного налога за период, оно составляет 2 600 руб. Поэтому показатель расход по налогу за отчетный период сложится и из двух составляющих (текущий налог и отложенный).

Ну а теперь рассмотрим март, или первый квартал, так как весь расчет делается нарастающим итогом это одно и тоже. Я напомню, что в самом начале статьи мы смотрели декларацию по налогу на прибыль и бухгалтерскую отчетность именно за первый квартал. А теперь рассмотрим справки - расчеты из мартовского расчета отложенного налога. Сначала посмотрим справку "Отложенный налог на прибыль":

Как видим, первые колонки с данными на начало года по прежнему пустые, они такими будут весь год, а информация в них появится лишь в январской справке за следующий год.

Теперь середина:

Как видим, на конец первого квартала ну или на 01.04 у нас уменьшилась разница между балансовой стоимостью ОС в БУ и НУ. Теперь она составляет не 13 000. как в феврале, а 12 000. Соответственно уменьшилось и отложенное налоговое обязательство, теперь оно не 2 600, а 2 400. Ну это все логично, амортизация же у нас в налоговом учете на 1 000 меньше.

Ну и теперь последняя часть:

Обратите внимание, несмотря на то, что процесс пошел в обратную сторону и временная разница у нас уменьшается, у нас по прежнему признание, а не погашение, как было бы в случае с затратным способом, который использовался для ведения ПБУ 18/02 раньше. Всегда сравнивается с началом года, а там все было по нулям. И у нас по прежнему признание, несмотря на то, что разница уменьшилась.

А теперь смотрите как поступает программа. После того как рассчитана временная разница и соответствующее ей отложенное налоговое обязательство на конец марта, программа смотрит, а что у наc в оборотке по 77 счету (что у нас в реальности). И видит, что там 2 600, хотя должно быть 2 400, и она делает корректировку на 200 рублей:

А теперь мартовская справка "Расход по налогу на прибыль" за первый квартал:

Можно сравнить с показателями, которые были в декларации и бухгалтерской отчетности за первый квартал в начале статьи, все будет совпадать.

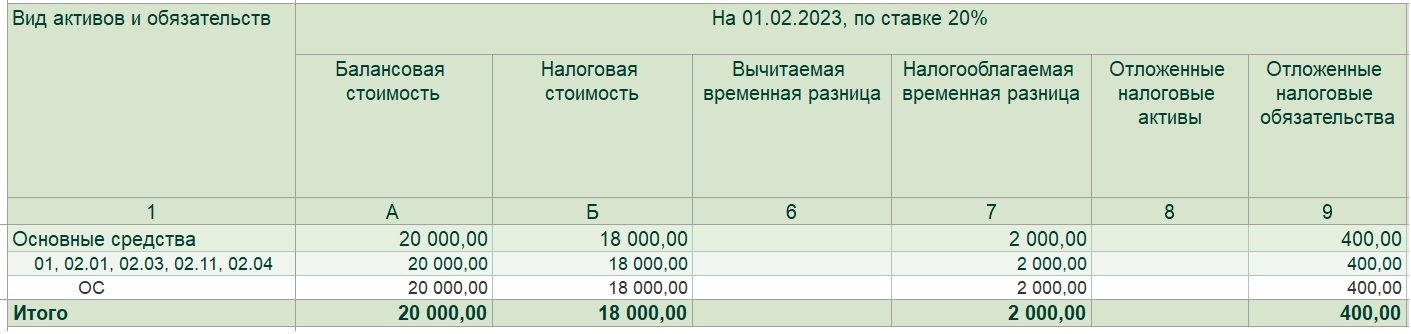

Ну и напоследок посмотрим, как будут выглядеть справки-расчеты в январе следующего года. Сначала справка "Отложенный налог на прибыль":

В 2022 году у нас данных на начало года не было, а здесь мы видим что временная разница в 3 000. Как раз осталось три месяца нашему ОС амортизироваться, и затем разниц в балансовой стоимости ОС в БУ и НУ не будет.

Смотрим середину, данные на конец января:

Как видим за январь, разница уменьшилась еще на тысячу и составляет 2 000 руб.

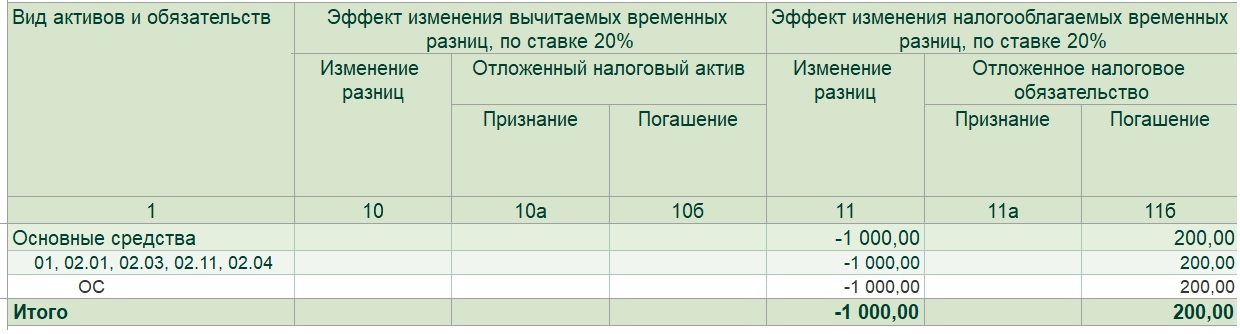

И оставшаяся часть отчета:

Как видим, разница на конец января (или 01.02) уже отрицательная, и теперь у нас не признание, а погашение, и так будет еще два месяца. Погашение обязательства отражается следующим образом:

Как видим, эффект в последних столбцах совпал с суммой в проводки, но это частный случай, совпадать они не должны.

В принципе можно запомнить простое правило, программа всегда анализирует текущую разницу балансовой стоимости в БУ и НУ, эта разница умножается на ставку налога 20%, и получаем то значение, которое должно быть в этот момент на 77 счете, а далее делается проводка, которая подгоняет к этому значению. Точно также будет и в отношении налоговых активов на 09 счете, но в нашем примере только обязательство.

Видео по этому примеру:

Вступайте в нашу телеграмм-группу Инфостарт