{kind=link}

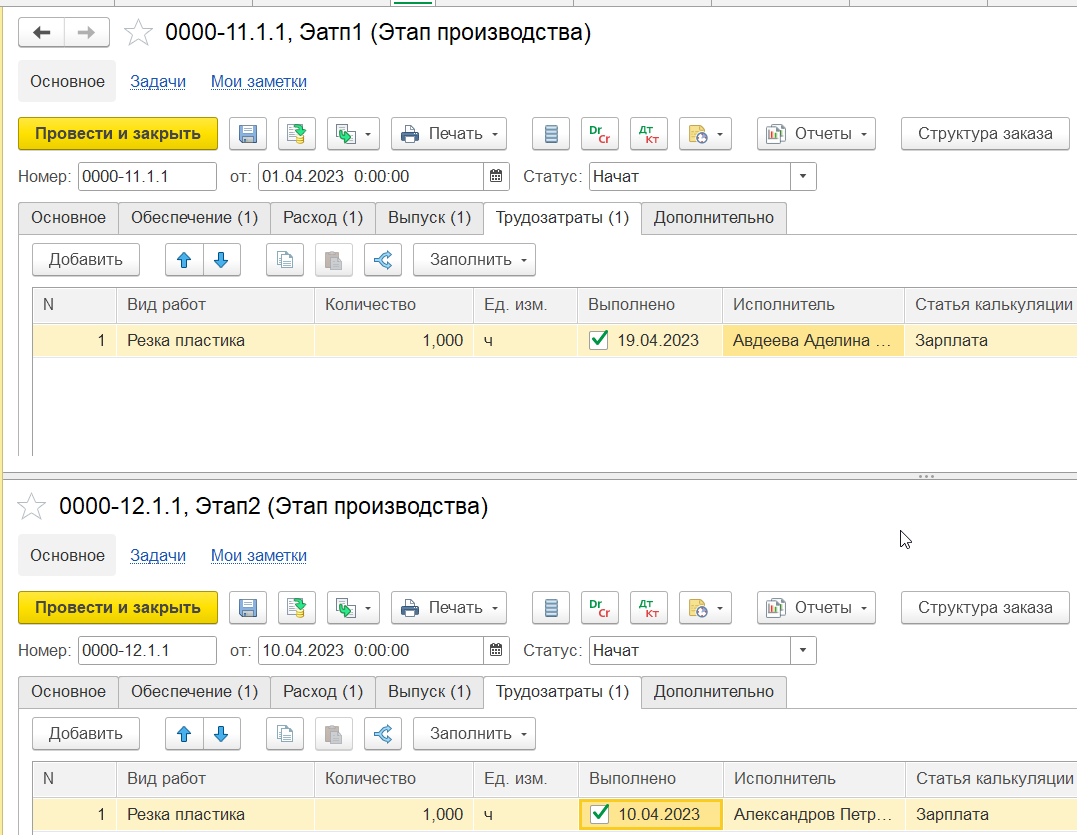

1) Создаем 2 одинаковых, одноэтапных заказа на производство и 2 одинаковых этапа. В этапе № 11 отразим выполнение трудозатрат, в этапе 12 нет

2) Чтобы документ Отражение зарплаты в финансовом учете заполнился автоматически, необходимо провести документ Начисление зарплаты и взносов, для примера его можно заполнить вручную и не важно, какое начисление указывать, его потом можно будет переделать.

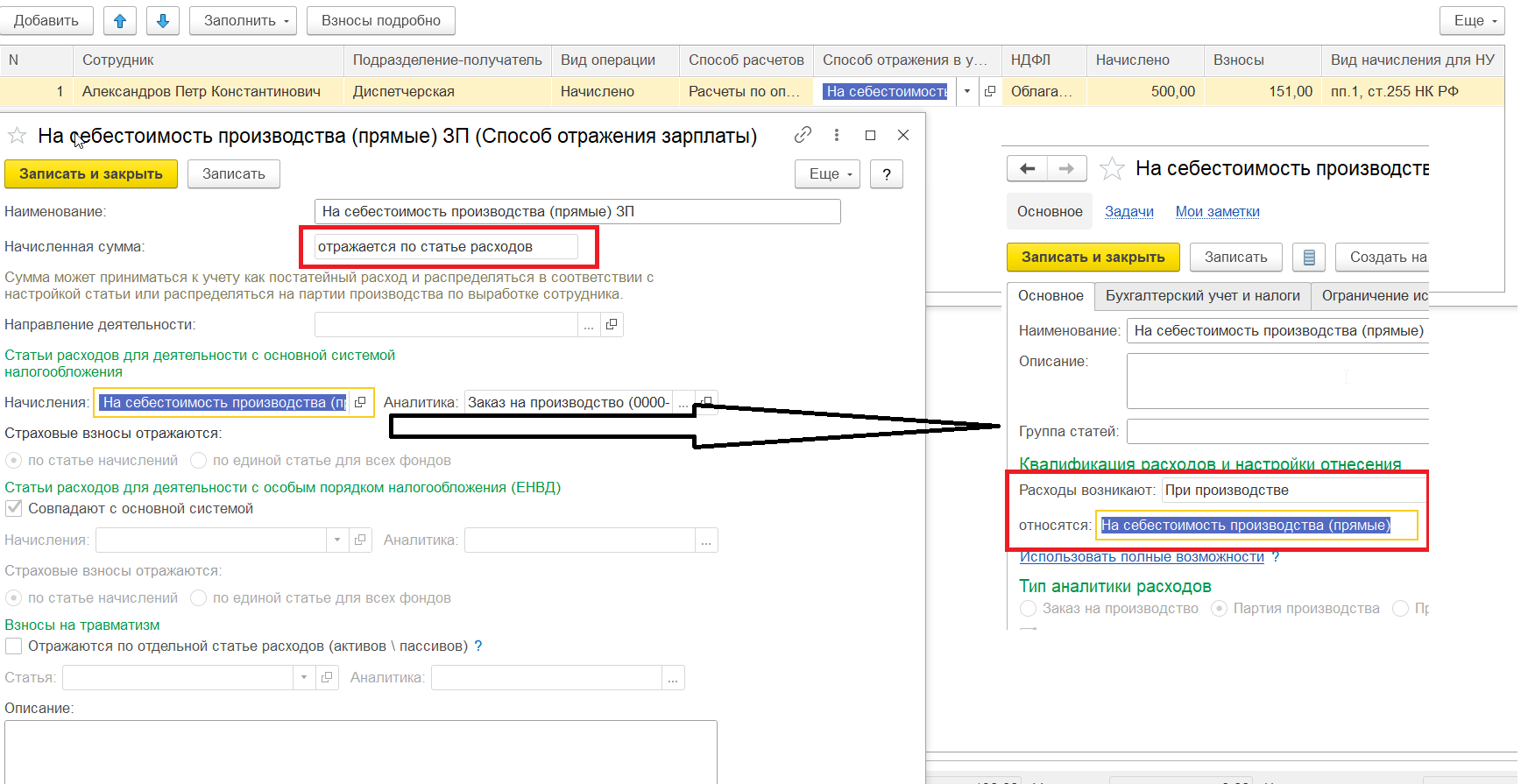

3) Формируем документ Отражение зарплаты в финансовом учете, для сотрудника, которому не указали выполнение трудозатрат в этапе создаем способ отражения зарплаты, где начисленная сумма "Отражается по статье расходов"

и в качестве аналитики укажем Заказ этапа № 12 ( в котором не было трудозатрат)

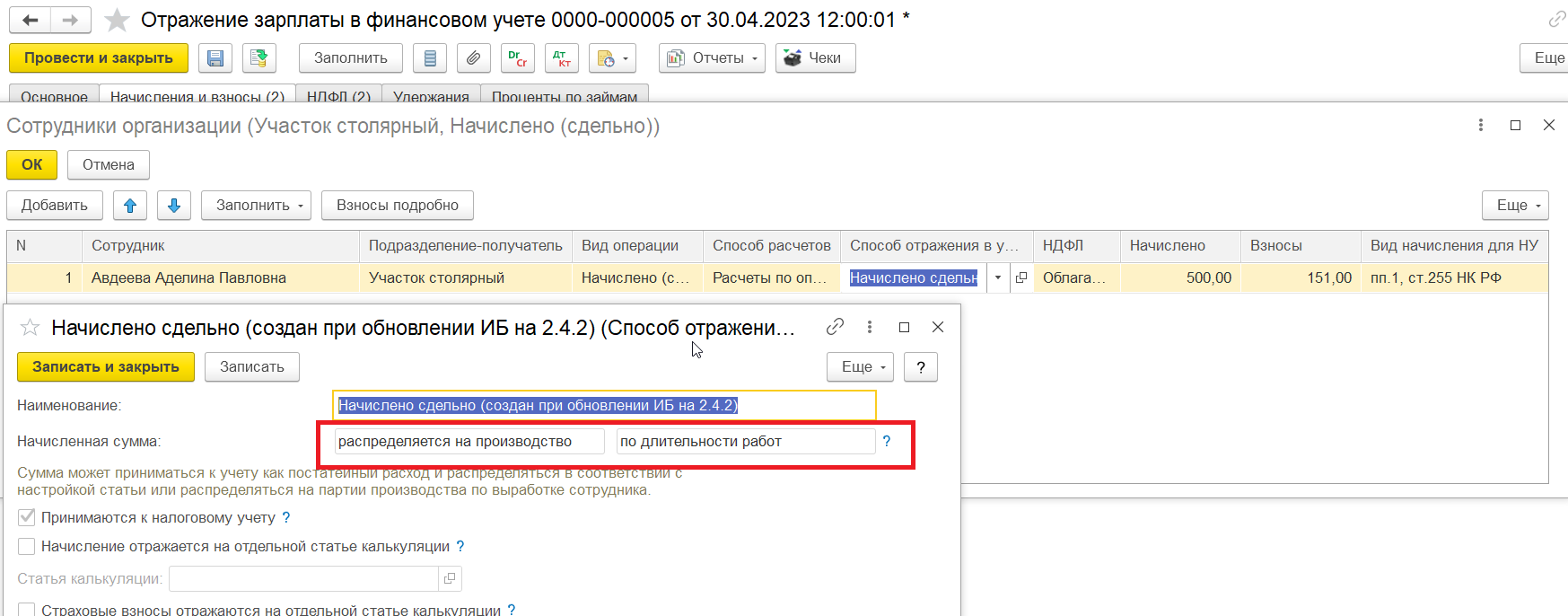

Для сотрудника которому указали выполнение трудозатрат в этапе создаем способ отражения зарплаты, где начисленная сумма "распределяется на производство"

Проведем документ и закроем апрель.Проанализируем движения по регистрам и отчетам.

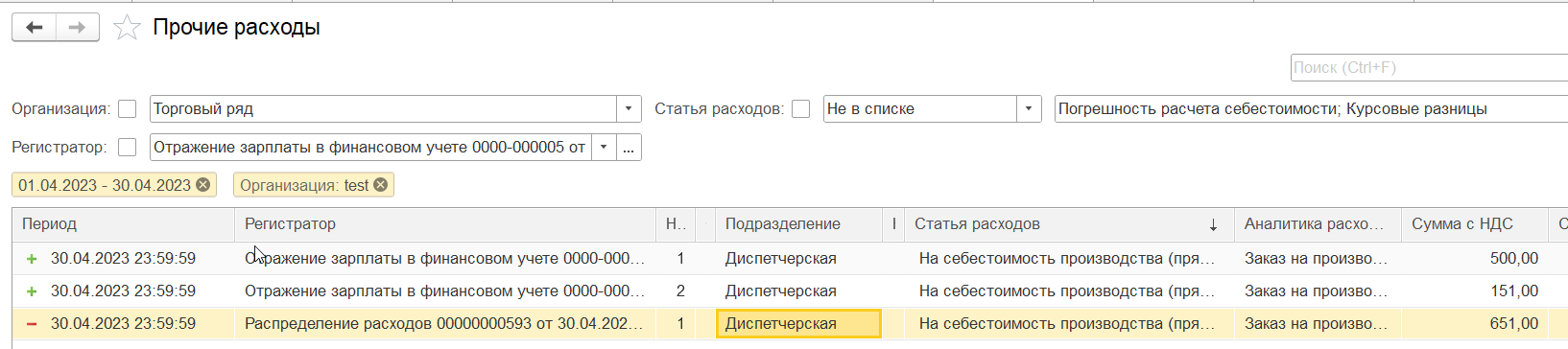

Постатейная зарплата этапа № 12 делает приход по регистру Прочие расходы и закрывается в этом регистре распределением расходов, затем это же распределение делает приход в регистр Прочие затраты НЗП и закрывается в этом регистре этапом, тем самым относя зарплату на себестоимость партии

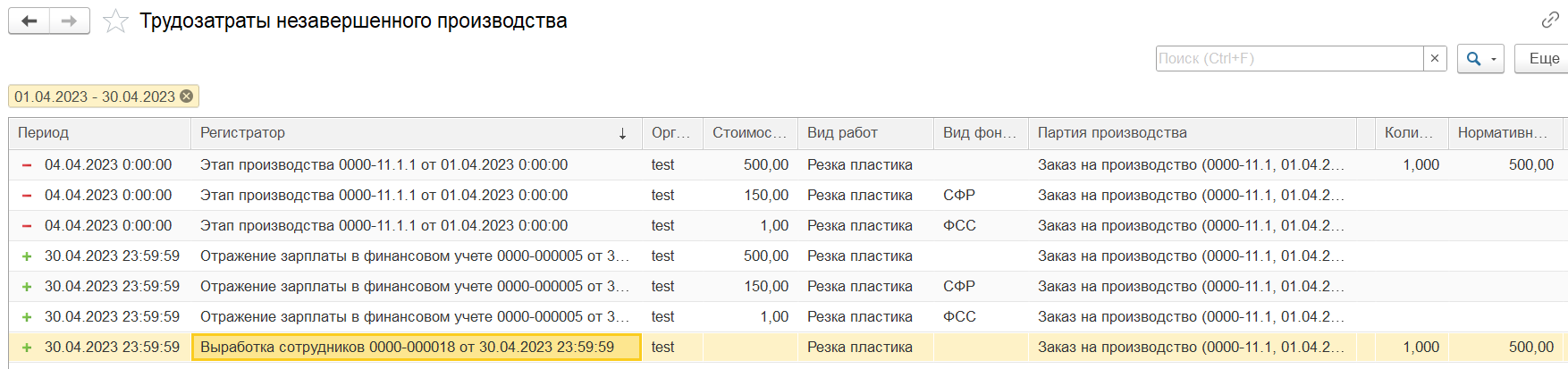

Прямая зарплата не делает движений в вышеуказанные регистры, а в регистр Трудозатраты НЗП и в нем же закрывается (при условии, что был выпуск продукции)

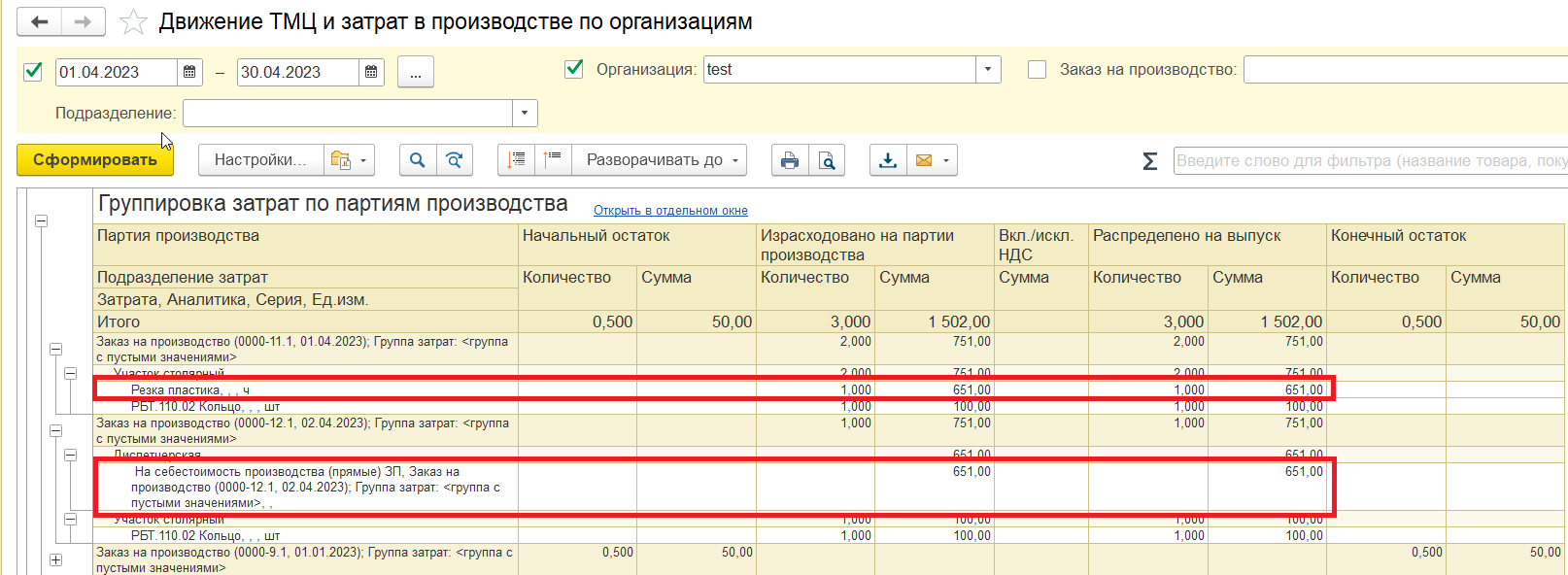

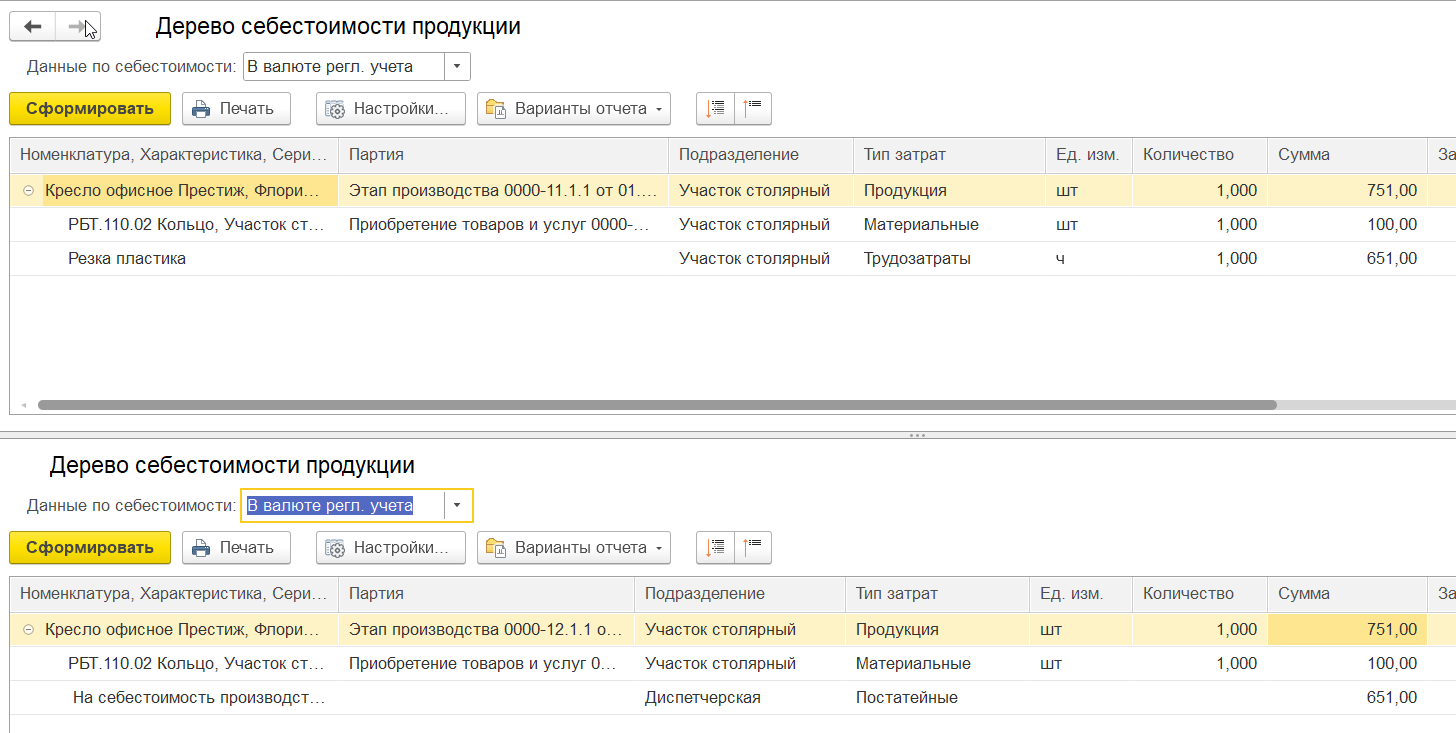

В результате одна и та же сумма формирует себестоимость. Для наглядности сравним отчеты Дерево себестоимости. Прямая зарплата учитывается в количественном выражении и с типом Трудозатраты

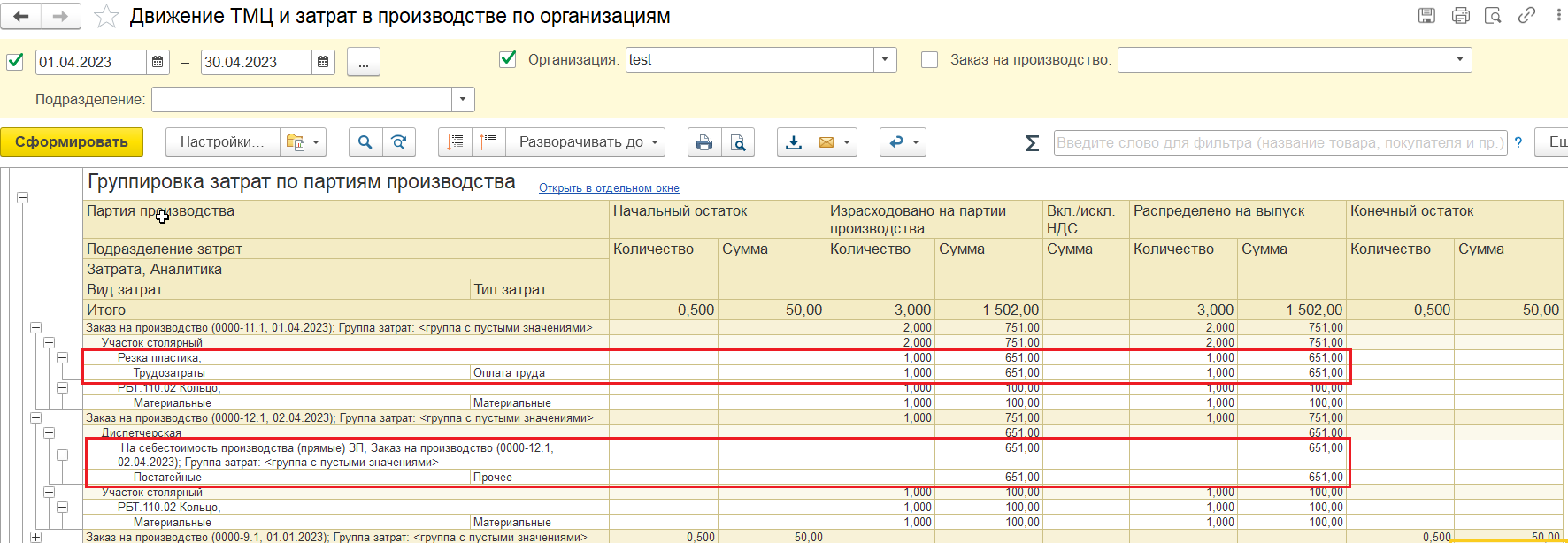

Отчет Движение затрат в производстве с группировками по типу и виду затрат

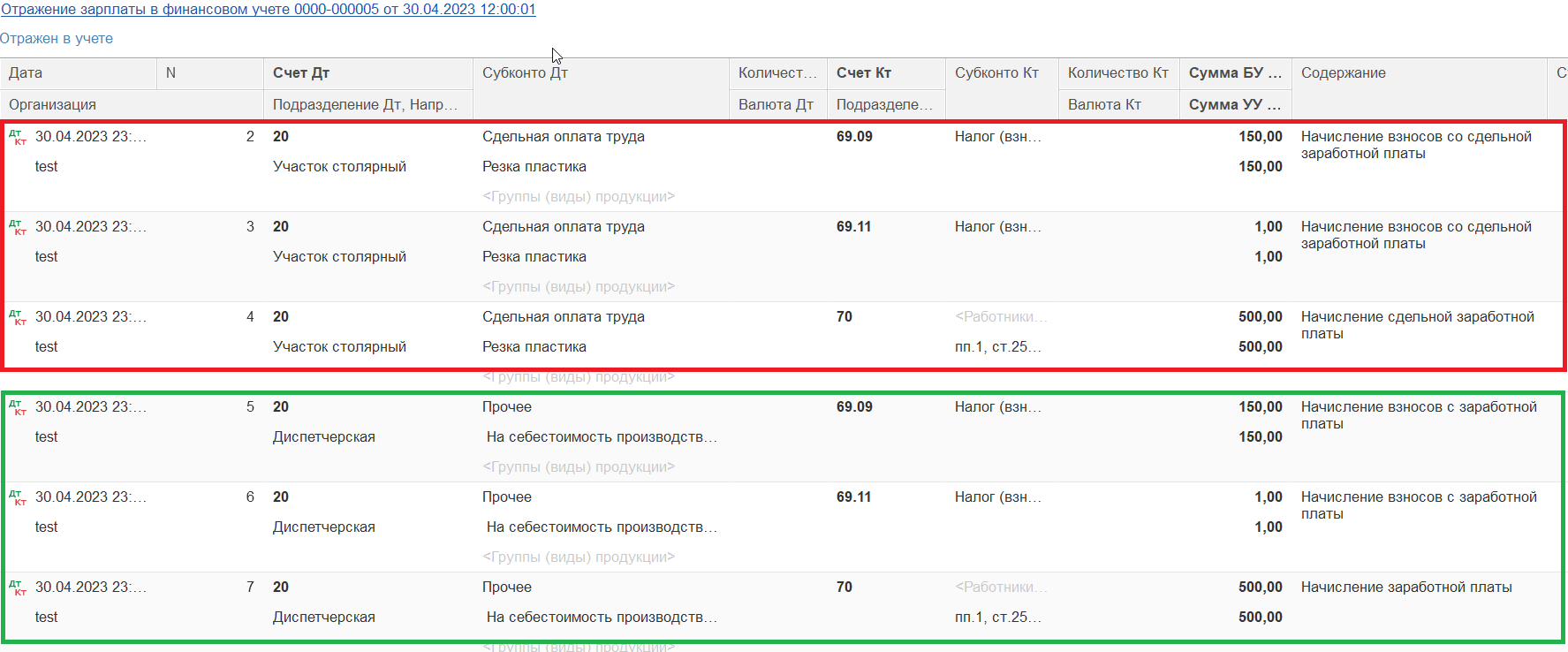

Прокомментируем проводки Отражения зарплаты:

В ЕРП субконто 1 счета 20 зависит от типа затрат, а уже от него зависит субконто 2. В красном блоке тип затрат Сдельная оплата труда, которому соответствует Вид работ, в зеленом блоке тип затрат Прочее, которому соответствует Статья расходов.

Вступайте в нашу телеграмм-группу Инфостарт