Проблема: при закрытии месяца по материальным счетам (43,10) остается сальдо в стоимостном выражении, хотя сальдо в количественном выражении равно 0.

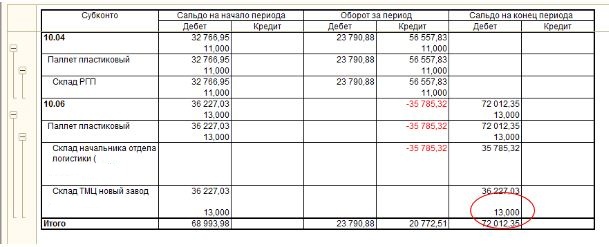

Пример: на конец октября 2016 существует сальдо в суммовом выражении (далее СС) по складу начальника отдела логистики. Сальдо в количественном выражении (далее КС) отсутствует.

Шаг 1. В первую очередь необходимо привести в соответствие ОСВ и регистры по МПЗ.

ВНИМАНИЕ! Проведение себестоимости формирует проводки на основании РЕГИСТРОВ! Это запомнить раз и навсегда!

- Для просмотра сведений по регистрам:

- Полный интерфейс:

- Отчеты:

- Расширенная аналитика учета:

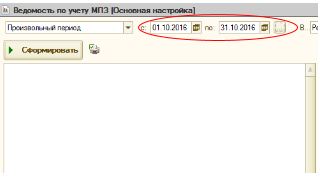

- Ведомость по учету МПЗ:

- Выбираем период (октябрь):

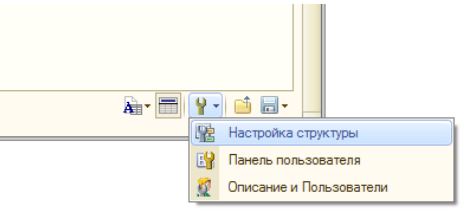

7. Открываем настройку структуры (в правом нижнем углу отчета):

8. Настройка должна выглядеть следующим образом:

9. Нажать «ОК». При необходимости сохранить настройку как отдельную.

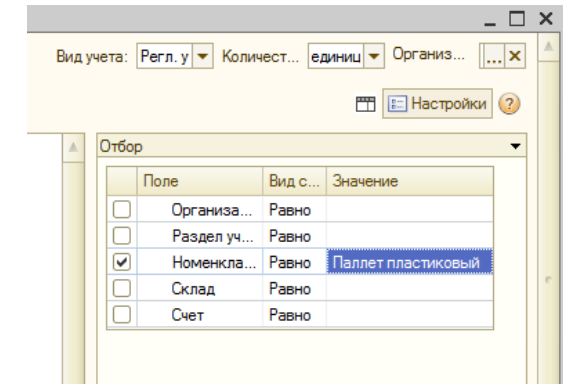

10. В поле быстрого отбора установить интересующую номенклатуру (в нашем случае «Паллет пластиковый».

11. Нажать «Сформировать».

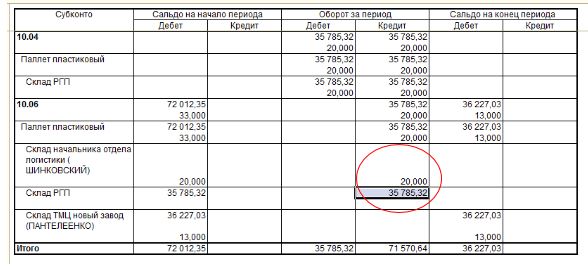

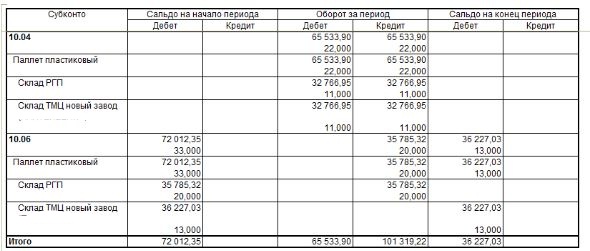

12. Из отчета видно, что по складу начальника отдела логистики СС составляет 35785,32, что соответствует ОСВ, но такое же СС и по складу РГП (что ОСВ не соответствует).

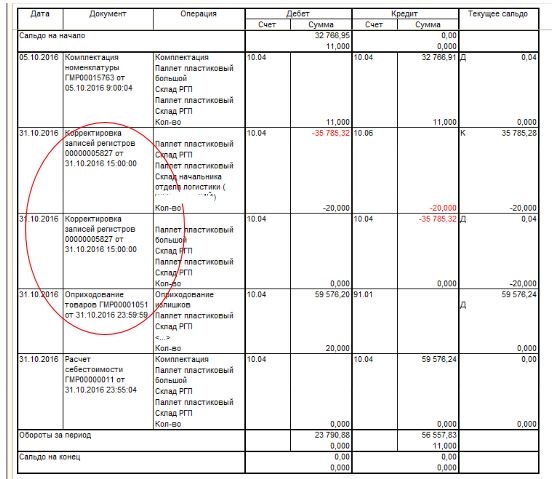

13. Сравним движения по складу РГП и регистрам МПЗ:

Регистры МПЗ:

ОСВ:

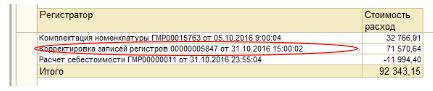

14. Отменяем все документы, по которым идет расхождение. В нашем случае это:

Корректировка записей регистров 00000005847 от 31.10.2016 15:00:02

Корректировка записей регистров 00000005827 от 31.10.2016 15:00:00

Оприходование товаров ГМР00001051 от 31.10.2016 23:59:59

15. Также отменяем документ расчета себестоимости за октябрь, чтобы СС не вводило нас в заблуждение.

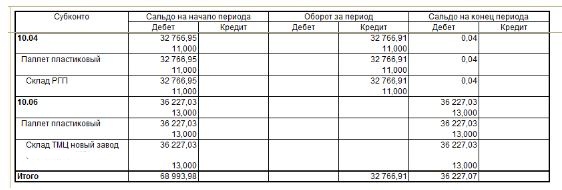

16. Еще раз сравниваем отчет по ОСВ и ведомость по регистрам МПЗ.

ОСВ:

МПЗ:

17. Из отчетов видно, что по регистрам МПЗ существует КС по складу начальника отдела логистики (-20) и по складу РГП (20). Причем КС существует и на начало месяца. Следовательно, ошибка возникла ранее. Последовательно по месяцам сравниваем отчет по регистрам МПЗ и ОСВ, чтобы найти расхождение. Можно также добавить к сравнению отчет «Ведомость по товарам на складах».

18. Первая ошибка найдена в оборотах за апрель 2016. Было сделано оприходование товаров в управленческом учете. Отменяем проведение.

19. Также в апреле видно движение по сумме по складу РГП и в количестве по складу начальника ОЛ. Которого нет в МПЗ. В МПЗ напротив движение по складу РГП в количестве 20.

ОСВ:

МПЗ:

20. Сделав расшифровку по регистратору отменяем следующие документы:

Операция (бухгалтерский и налоговый учет) ГМР00000089 от 18.04.2016 0:00:00

Операция (бухгалтерский и налоговый учет) ГМР00000088 от 18.04.2016 0:00:00

Я делаю сторно в текущем периоде копируя данные документы и поменяв сумму и количество в них на противоположные.

ВНИМАНИЕ!!! РУЧНЫЕ ОПЕРАЦИИ ПО ЗАТРАТНЫМ И МАТЕРИАЛЬНЫМ СЧЕТАМ ДЕЛАТЬ НЕЛЬЗЯ!!! ТАК КАК РУЧНЫЕ ОПЕРАЦИИ НЕ ЗАТРАГИВАЮТ РЕГИСТРЫ, А РАСЧЕТ СЕБЕСТОИМОСТИ ПРОИСХОДИТ ИМЕННО ПО НИМ!

21. Помимо этого, я также корректировкой записей исправляю комплектацию номенклатуры, в которой перепутаны счета.

22. Также я нахожу документ «Корректировка записей регистров» в январе 2016 и также сторнирую его текущей датой.

ВНИМАНИЕ! ВСЕ ОШИБКИ НАХОЖУ ПУТЕМ АНАЛИЗА ОБОРОТОВ И ОСТАТКОВ ПО ТРЕМ ОТЧЕТАМ (ВЕДОМОСТЬ ПО УЧЕТУ МПЗ, ВЕДОМОСТЬ ПО ТОВАРАМ НА СКЛАДАХ, ОСВ). ВСЕ! НИКАКИХ ЧУДЕС И ХИТРОСТЕЙ.

23. Еще раз сравниваю отчеты ОСВ и «Ведомость по учету МПЗ». Данные равны.

24. Провожу расчет себестоимости.

25. Результат.

Это достаточно сложный пример, но отражает всю суть работы с ошибками по материальным счетам. Надеюсь, кому-то будет полезен. Я была бы очень рада, если бы такая инструкция была у меня два года назад.

Вступайте в нашу телеграмм-группу Инфостарт