{kind=link}

Жизнь человечества за последнее столетие стала значительно интересней во многом благодаря появлению кино, телевидения и интернета. В основе успешного развития этих отраслей деятельности в наше время лежит не только разогретый ажиотаж публики, но и хорошо поставленный экономический учет.

Объектом этого учета является право на показ того или иного фильма, программы, телепередачи, это право еще называют программным правом. Программные права можно купить у производителя контента, или же оно может возникнуть в результате работы собственного производства.

При покупке программного права определяется:

-вид лицензии (исключительная или не исключительная)

-возможность дальнейшей перепродажи лицензии (то есть права показа третьими лицами)

для неисключительных лицензий определяется срок в течение которого может быть показан фильм или программа, количество показов и аудитория показа. Аудитория может определяться либо территорией, на которую происходит вещание, либо средой, в которой происходит распространение контента. Например, это может быть показ в интернете.

Для самостоятельно произведенного контента также определяются сроки показа и количество показов.

Сам по себе показ фильма может приносить доход только кинотеатру, телеканалу или интернет каналу. Доход приносит реклама или перепродажа программных прав. При этом показы интересного контента косвенно влияют на увеличение рекламных доходов.

Первоначальная стоимость программного права определяется стоимостью лицензии в случае покупки, к стоимости лицензии может добавляться также дополнительно перевод, озвучка.

Для собственного производства это могут быть различные затраты на производство, сценарии, реквизит, зарплата актеров, пилотные выпуски.

Основной вопрос, который возникает у начинающих вести учет программных прав, это – что лучше использовать для отражения программного права: Нематериальный актив или Расходы будущих периодов.

Из всего, что мы уже знаем об учете программных прав, можно сказать, что они подходят под определение нематериального актива:

Нематериальные активы – это объекты, которые:

1. Не имеют материально-вещественной структуры

2. Могут быть использованы в течение длительного срока (свыше 12 месяцев)

3. Имеют стоимостную оценку

4. Способны приносить организации экономические выгоды(доход) в будущем

Длительность использования может определяться сроком лицензии и быть меньше 12 месяцев. Такие НМА просто не попадут в статью баланса «Внеоборотные активы».

Но хороший фильм собственного производства может быть показан повторно и через несколько лет, вне зависимости от срока его использования, определенного при создании.

Но если следовать букве нашего законодательства, то фильмы и телепрограммы собственного производства, а также фильмы, права на которые полностью выкуплены, нужно учитывать как НМА, а лицензии на показ фильмов и программ, купленные на какой-то срок, как РБП.

Как отражать учет программных прав 1С

В программе «1С:Бухгалтерия» можно для учета программных прав использовать только справочник НМА и 04,05 счета, снабдив их соответствующими субсчетами.

И НМА и РБП со сроком действия свыше 12 месяцев должны отражаться в балансе по одной статье с разделением на исключительные или не исключительные права.

Разделить в учете, например, для начисления амортизации по налоговому учету НМА с исключительными и не исключительными правами можно при помощи создания отдельных субсчетов на 05 и 04 счете.

Если компания ведет параллельный учет по МСФО, то для сближения учетов лучше представлять программные права как НМА, так как в учете МСФО нет разделения на исключительные и не исключительные лицензии для НМА и РБП.

Автоматизация учета программных прав потребует дополнительных затрат, проще и дешевле все усилия сосредоточить на одном варианте учета.

Амортизация по бухгалтерскому учету и по учету МСФО начисляется от суммарной первоначальной стоимости программного права, куда входят все прямые затраты на производство и приобретение.

Линейный способ, как правило, не используется, а применяется «способ списания стоимости пропорционально объему продукции (работ)», его еще называют «попоказный».

Программные права амортизируются в соответствии с их вкладом в доход предприятия, т.е. в момент показа программы или в момент переуступки права. По программам, предназначенным для неоднократного показа, стоимость делится на плановое количество показов. При этом известно, что первый показ всегда приносит наибольший доход, чем последующие, значит, на первый показ должна списываться наибольшая часть стоимости, а на следующие уже меньше.

Для того, чтобы реализовать такой способ начисления амортизации, нужно хранить информацию о плановых показах и периодически синхронизировать информацию о фактических показах того или иного контента.

Если компания ведет параллельный учет по МСФО и РСБУ, то реализовать попоказный метод учета можно в одной ветке учета, а в другую просто передавать результаты, причем не важно из РСБУ в МСФО или наоборот.

Для отражения амортизации программного права по налоговому учету попоказный метод амортизации использовать нельзя. В налоговом учете можно амортизировать программные права:

1. При помощи амортизационных категорий, как и все прочие НМА:

(Остаточная стоимость на начало периода) * (Коэффициент амортизации соответствующей категории)/100

Амортизационная категория определяется на основании сроков действия лицензий программных прав.

2. Или по формуле от первоначальной стоимости, как для всех прочих РБП:

(Первоначальная стоимость) / (Срок полезного использования с учетом неполных месяцев)

Срок полезного использования также определяется сроком лицензии программного права.

Для списания в налоговом учете программных прав по варианту РБП, можно также использовать попоказный метод, но методически правильней списывать расходы по мере поступления доходов. А так как прямой зависимости между показом фильма и полученным от этого показа доходом от рекламы нет, то можно считать, что показ фильма приносил доход в течение всего срока действия лицензии.

Если в течение года компания не планирует использовать все имеющиеся по лицензионному соглашению на этот период показы, то часть стоимости таких показов переносится на счета резервов. Такой резерв называется резервом под непоказ.

В случае показа зарезервированного ранее, восстановление резерва не производится, амортизация начисляется с нулевой стоимостью.

Резервы списываются при списании программного права.

Пример автоматизации учета программных прав на основе «1С:Управление холдингом»

Компания имеет опыт автоматизации учета программных прав на основе «1С:Управления холдингом». Для автоматизации учета программных прав используются типовые документы Поступление НМА, Принятие к учету НМА, Передача НМА.

Но есть много моментов, которые пришлось дорабатывать.

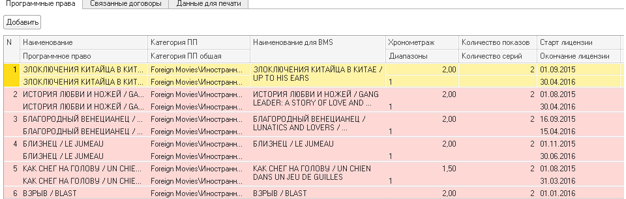

Основой учета программных прав является справочник «Договоры контрагентов». В нем специально добавлена табличная часть, в которой консолидируется вся необходимая для учета программных прав информация.

На основе этой информации строится вся цепочка учета программных прав в бухгалтерии, а также эта информация синхронизируется с программами, формирующими сетку вещания.

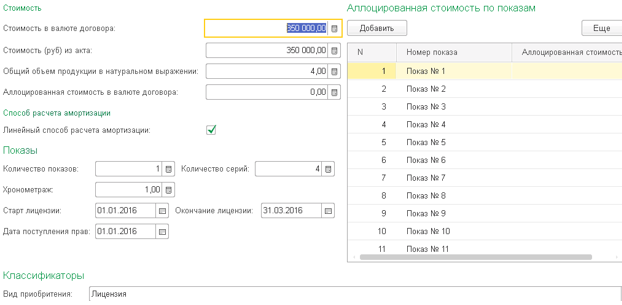

Для хранения плановых данных о показах программных прав доработан справочник НМА.

А также введены дополнительные справочники для хранения информации о распределении амортизации по показам.

Фактические показы загружаются из Excel, и хранятся в отдельном регистре.

Амортизация по показам рассчитывается в контуре учета МСФО, в бухгалтерский учет она просто транслируется, а в налоговом рассчитывается отдельно.

Учтена также особенность передачи НМА, когда фильм передается на несколько показов и при этом не списывается в учете у передающей организации.

Списание программных прав происходит автоматически с учетом списания начисленных резервов.

Вступайте в нашу телеграмм-группу Инфостарт