\"")

Использовать данную обработку можно для следующих целей:

1. Использование обработки на этапе формирования книги покупок и книги продаж.

Для корректного формирования НДС по авансам полученным необходимо, чтобы полученные от покупателя авансы на момент формирования счетов-фактур (СФ) на аванс были зачтены верно.

Обработку необходимо запускать перед формированием СФ на аванс, после восстановления последовательности взаиморасчетов по реализации.

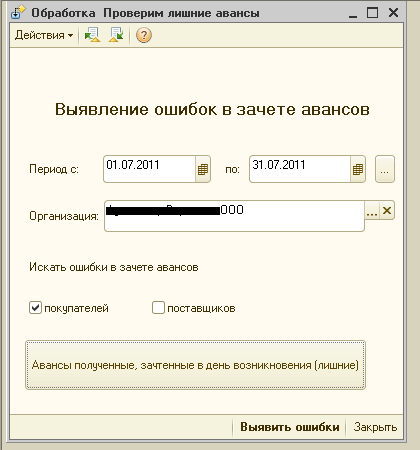

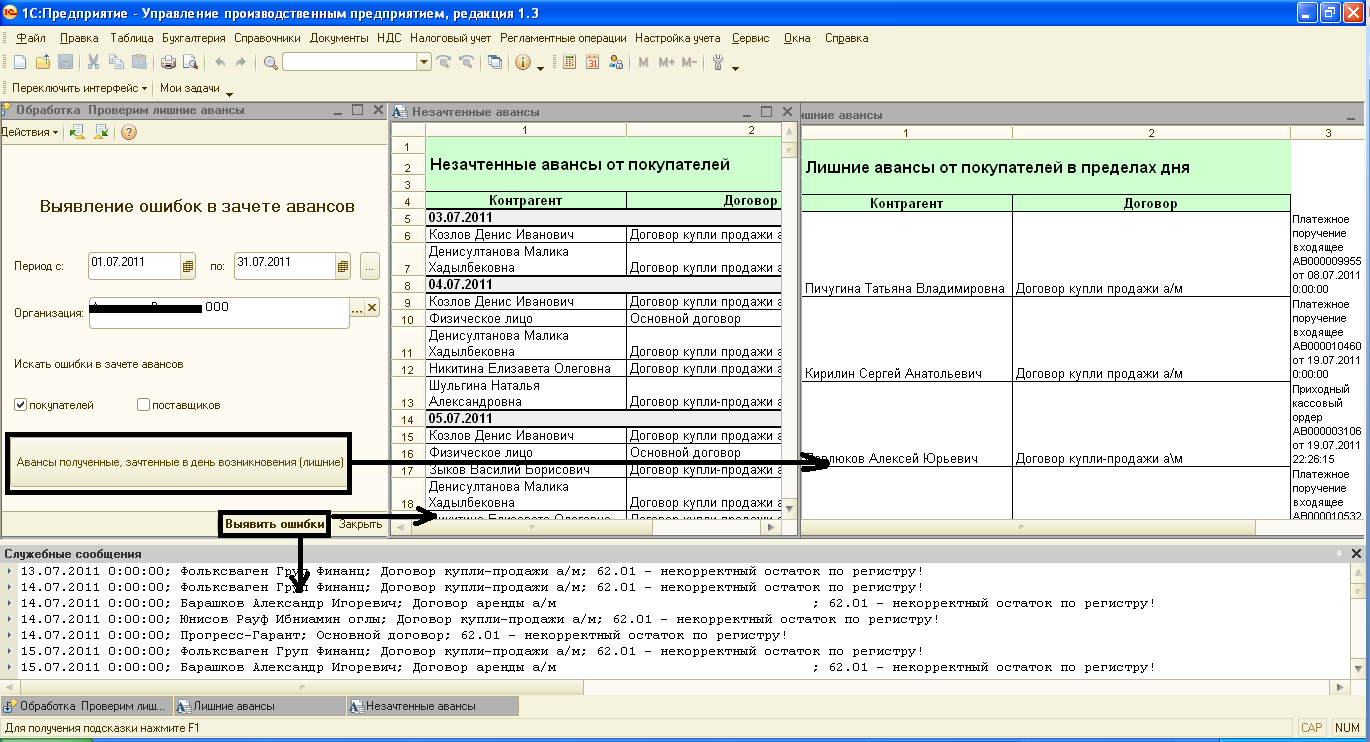

1.1. В форме обработки задается период, за который осуществляется проверка зачета авансов (месяц, квартал), организация, устанавливается флажок "покупатели".

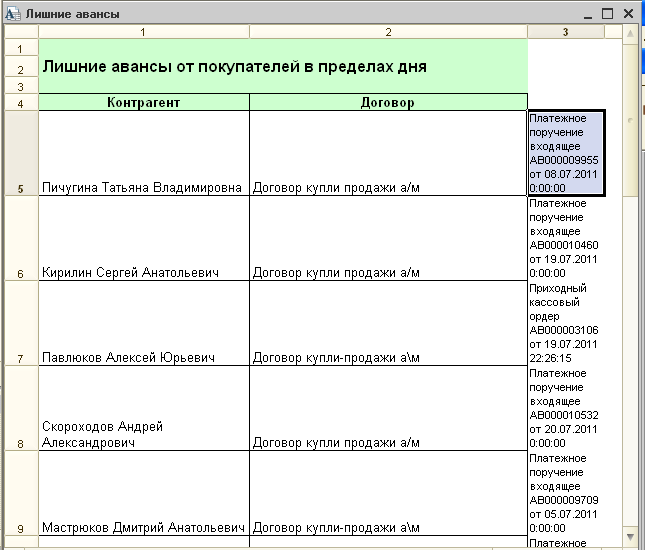

1.2. При нажатии на кнопку "Авансы полученные, зачтенные в день возникновения (лишние)" формируется список документов, которые зарегистрировали аванс, зачтенный в течение того же дня. При настройке параметров учета системы таким образом, чтобы платежные документы всегда попадали в конец дня - такая ситуация возможно, например, в том случае, когда аванс зарегистрирован документом "Корректировка долга".

1.3. При нажатии на кнопку "Выявить ошибки" происходит анализ за каждый день периода сальдо на конец дня по счетам 62.01 и 62.02. В случае, если сальдо есть и там и там - в отчет с соответствующей датой выводится наименование контрагента и договора, по которому имеет место незачтенный аванс.

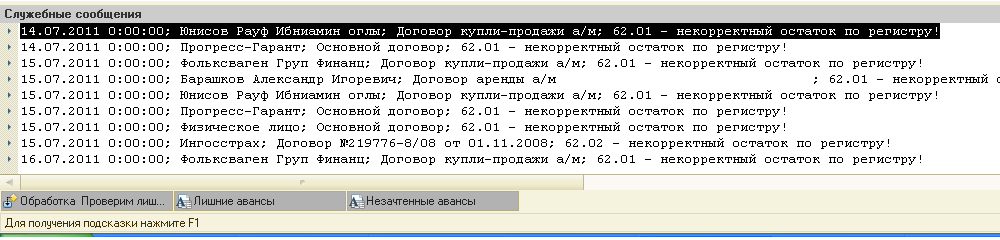

1.4. Поскольку неверный зачет авансов может происходить также по причине расхождения данных счета 62.01/62.02 с данными регистра накопления "Расчеты по реализации (бухгалтерский учет)", также при нажатии на кнопку "Выявить ошибки" анализируется соответствие остатков по счетам остаткам по регистру накопления (сообщения выводятся в печатную форму) и корректность остатков по регистру накопления (остаток по счету 62.01 всегда < 0, по счету 62.02 > 0) - сообщения выводятся отдельно как служебные сообщения.

Расхождения между регистром накопления и счетом 62.01/62.02 может возникнуть, например, из-за неверно выбранного вида операции в платежных документах.

2. Использование обработки для "выравнивания" взаиморасчетов с контрагентами.

Для анализа состояния взаиморасчетов с поставщиками и покупателями необходимо, чтобы зачет авансов происходил правильно.

Обработку необходимо запускать после восстановления последовательности взаиморасчетов по приобретению и реализации.

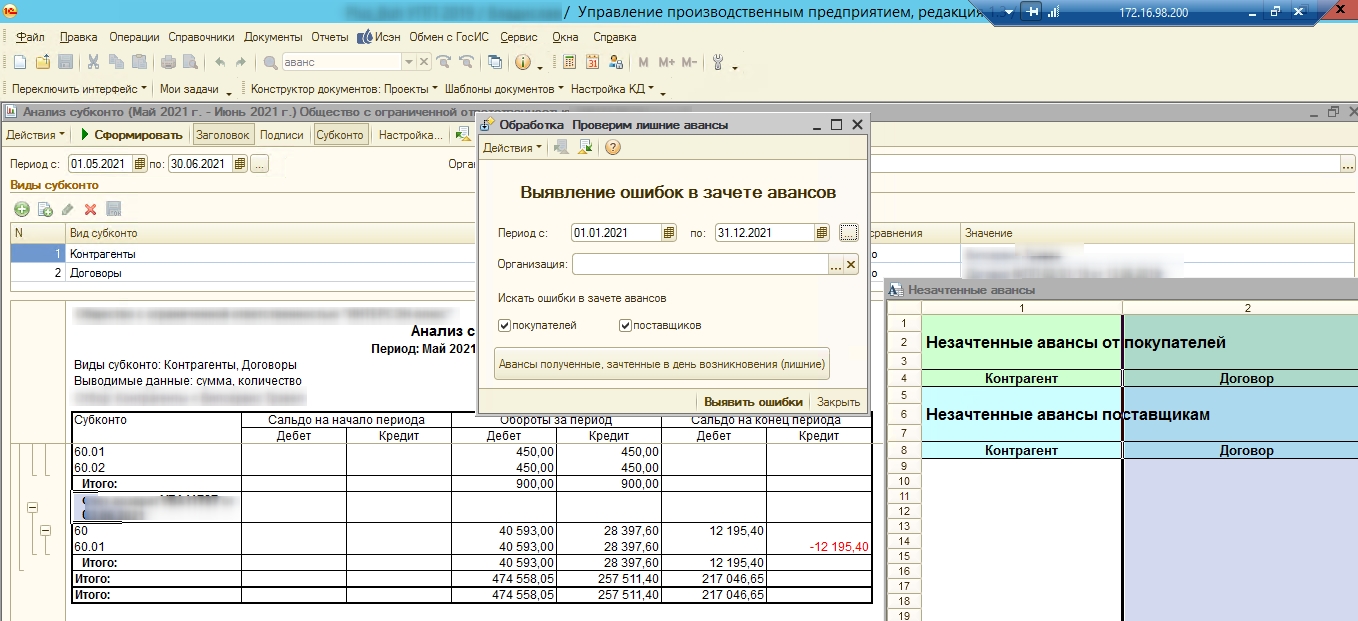

2.1. В форме обработки задается период, за который осуществляется проверка зачета авансов (месяц, квартал), организация, устанавливается флажок "покупатели" и/или "поставщики".

2.2. При нажатии на кнопку "Выявить ошибки" происходит анализ за каждый день периода сальдо на конец дня по счетам 60.01/62.01 и 60.02/62.02. В случае, если сальдо есть и там и там - в отчет с соответствующей датой выводится наименование контрагента и договора, по которому имеет место незачтенный аванс.

Вступайте в нашу телеграмм-группу Инфостарт

{kind=link}