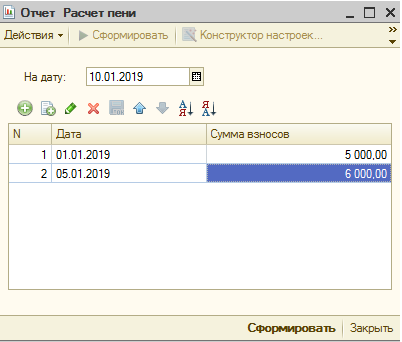

Расчет пени по страховым взносам ПФР. Ввод по таблице.

Файлы

ВНИМАНИЕ:

Файлы из Базы знаний - это исходный код разработки.

Это примеры решения задач, шаблоны, заготовки, "строительные материалы" для учетной системы.

Файлы ориентированы на специалистов 1С, которые могут разобраться в коде и оптимизировать программу для запуска в базе данных.

Гарантии работоспособности нет. Возврата нет. Технической поддержки нет.

Наименование

Скачано

Купить файл

По подписке PRO

Расчет пени по страховым взносам ПФР для ЗУП 2.5 Корп, Проф. Работает на всех конфигурациях и релизах с толстым клиентом 8.3 (8.3.8) и выше

Вы можете заказать платную доработку или адаптацию этой разработки под вашу конфигурацию на «Бирже заказов».

0% комиссии — оплата напрямую исполнителю;

Исполнители любого масштаба — от отдельных специалистов до команд под проект;

Прямой обмен контактами между заказчиком и исполнителем;

Безопасная сделка — при необходимости;

Рейтинги, кейсы и прозрачная система откликов.

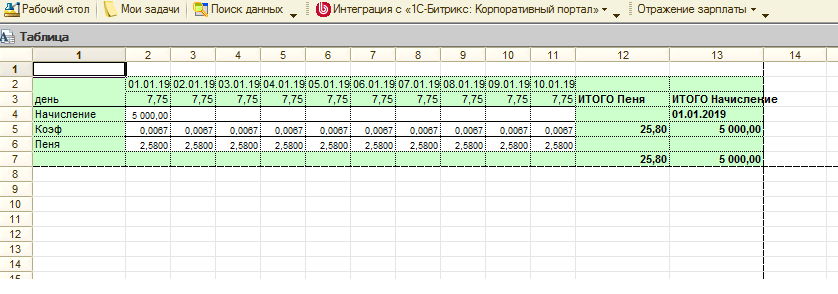

Расчет налоговых пеней осуществляется в соответствии со статьей 75 Налогового кодекса. Есть мнение, что при расчете пеней по налогам не включается день уплаты просроченного платежа (письмо Минфина от 05.07.2016 N 03-02-07/2/39318), однако ФНС всегда считала по-другому, поэтому в нашем калькуляторе учтена точка зрения налоговой службы.

Обратите внимание, что с 1 октября 2017 года изменятся правила начисления пени у организаций – вместо 1/300 ставки рефинансирования с 31 дня просрочки будет применяться 1/150 ставки рефинансирования.

Расчет пеней по не вовремя выплаченной заработной плате производится по правилам ст.236 Трудового кодекса. С 3 октября 2016 года пени начисляются в размере не ниже 1/150 ключевой ставки. Трудовым договором может быть предусмотрена другая ставка, улучшающая положения работника.

Пени по неуплаченным коммунальным услугам считаются по правилам п. 14 ст.155 Жилищного кодекса.

Работает на всех конфигурациях и релизах с толстым клиентом. 8.3 (8.3.8) и выше.

Расширение позволяет максимально полно ограничить доступ пользователей к данным по заработной плате, а именно закрывает доступ к документам начисления и выплаты заработной платы, не позволяет просматривать бухгалтерские отчеты по счету учета зарплаты а также убирает зарплатные проводки из журнала проводок. Расширение запрещает просматривать платежные документы на выплату зарплаты, так же не доступны регламентные отчеты в ПФР и ИФНС. Расширение предлагает готовые настроенные профили "Бухгалтер без зарплаты", "Только просмотр без зарплаты".

Обработка позволяет перенести кадровую информацию и данные по заработной плате, фактическим удержаниям, НДФЛ, вычетам, страховым взносам из базы Парус 8 учреждений (далее Парус) в конфигурацию 1С:Зарплата и кадры государственного учреждения ред. 3 (далее 1С) и начать с ней работать с любого месяца года.

Подсистема (расширение) конфигурации Зарплата и кадры государственного учреждения, редакция 3.1 для формирования формы №30 федерального статистического наблюдения "Сведения о медицинской организации" в редакции Приказов Росстата I) от 30.12.2020 №863, II) от 27.12.2022 N 985, III) от 25.12.2023 N 681 и IV) от 29.11.2025 №594.

Обработки для быстрого перехода с конфигураций «КАМИН:Расчет зарплаты для бюджетных учреждений 3.5» и «КАМИН:Зарплата для бюджетных учреждений 5.5» на конфигурацию «Зарплата и кадры государственного учреждения».

Внешняя обработка сравнивает НДФЛ из расчетного листка и НДФЛ из регистра, на разницу формирует документы в 2 шага.

Исправляет расхождения, в том числе, когда Аванс больше Зарплаты

Дополнение для конфигураций УТ11, УНФ, УТ10.3 и прочих. Предназначено для учета сервиса в центре технического обслуживания КТТ и торгового оборудования.

{kind=link}