Примером вида деятельности в данном случае является основная деятельность подразделения участка сушки древесины деревообрабатывающего предприятия (древесина сушится долго и не может вся сразу отправиться в производство, как это пытается сделать типовой расчет себестоимости), то есть по ней расчет себестоимости выполняется неправильным. Потому что счет учета 44.01.1 расчетом себестоимости закрывается и конечный остаток в разрезе номенклатурных групп по статьям затрат обнуляется, что не соответствует расчетному расходу (фактически конечный остаток не равен начальный плюс приход минус расход). Полный остаток издержек обращения не подлежит распределению. Нужно отсторнировать данный неудовлетворительный расчет себестоимости по проблемному подразделению (вернуть на конец периода исходный остаток, который был в учете до списания затрат частично сторнируемым документом) и корректировкой сделать правильные движения. В регистрах нужно получить математически (превратить) записи конечного остатка затрат в расчетный. Реализовать частный альтернативный расчет себестоимости.

Создание корректировки затрат по участку сушки

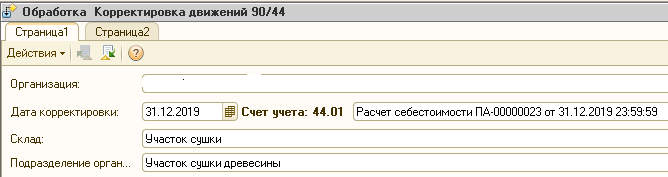

На форме обработки необходимо выбрать организацию, дату корректировки, склад, подразделение организации. Эти данные необходимы для отбора исходных данных расчета.

На основании этих отборов осуществляется поиск корректируемых расчетов себестоимости, а так же базы распределения, остатков и корректируемых оборотов затрат.

![]()

Расчет производится за месяц, в котором выбрана дата корректировки по выбранному складу, подразделению, организации. Расчет будет выполнен если в данном месяце создан документ «Расчет себестоимости». При нажатии на кнопку «Выполнить расчет» осуществляется заполнение результатных данных на страницах экранной формы расчета. Если в данном месяце создавалась корректировка (или она не помечена на удаление), будет выведено служебное сообщение.

При исправлении расчета себестоимости применяется коэффициент, который умножается на сумму начального остатка и прихода, сводя конечный остаток затрат к нужному значению.

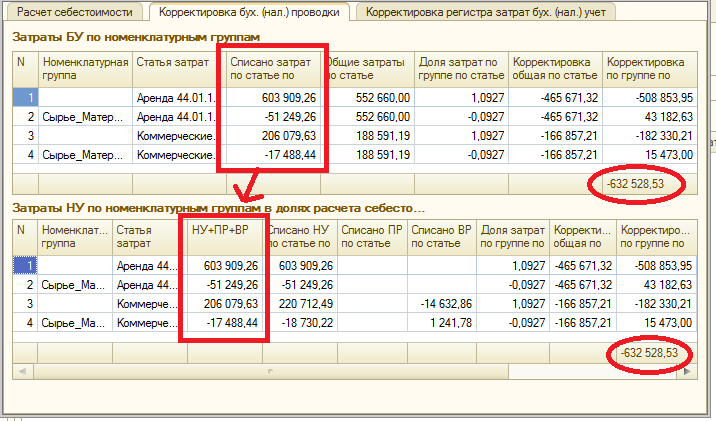

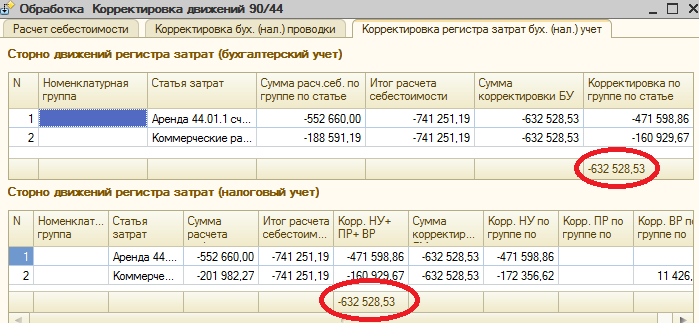

Результаты расчета движений корректировки записи регистров по участку сушки, разложенные по номенклатурным группам и по статьям затрат, которые будут записаны в движения корректировки, находятся на закладке «Корректировка бухгалтерской (налоговой) проводки».

На рисунке выполнено соответствие между бухгалтерским и налоговым учетом, БУ = НУ+ПР+ВР.

Аналитика движений регистров «Затраты бухгалтеркий (налоговый) учет» расчета себестоимости может отличаться от аналитики проводок регистра бухгалтерии. Например движениях регистра «Затраты бухгалтерский (налоговый) учет» номенклатурные группы отсутствуют, но суммы приводятся общие по всем номенклатурным группам без указания номенклатурных групп, как будто записи регистров свернуты и в них убрана аналитика по номенклатурным группам по отношению к регистру бухгалтерии (налоговому).

Вычисленные суммы корректировок, необходимые для достижения требуемого расчетного конечного остатка (таблиц «Затраты бухгалтеркий (налоговый) учет», «Затраты БУ (НУ) по номенклатурным группам») распределяются пропорционально существующим движениям расчета себестоимости по регистру «Затраты бухгалтерский (налоговый) учет», как показано на закладке «Корректировка регистра затрат бухгалтерский (налоговый) учет».

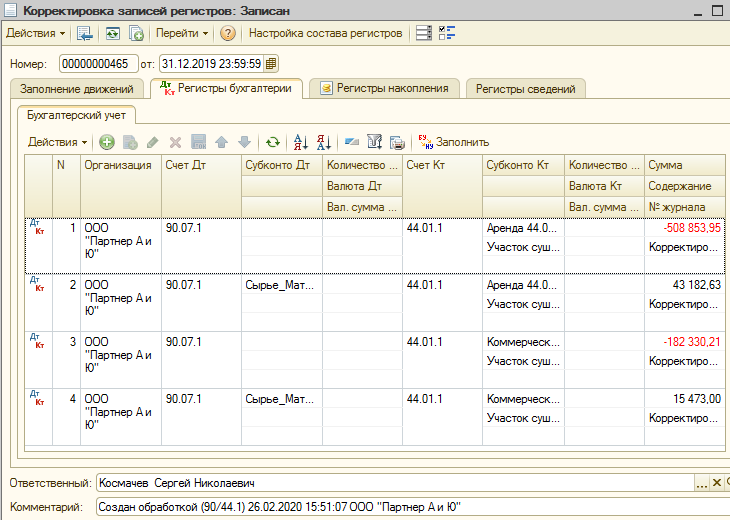

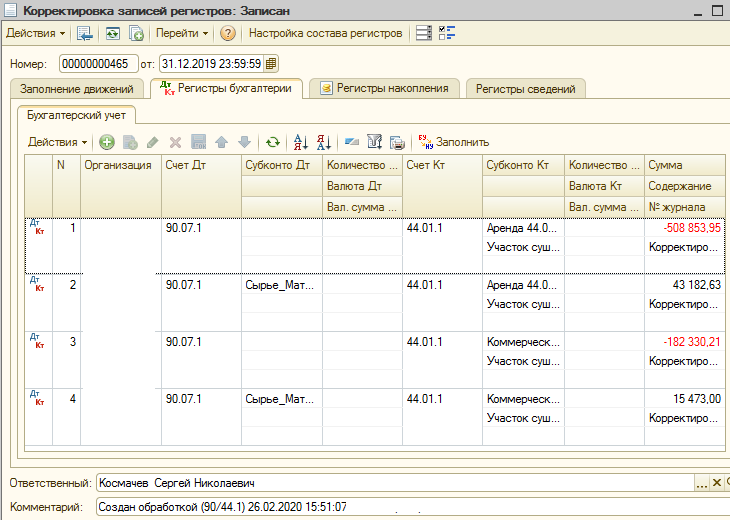

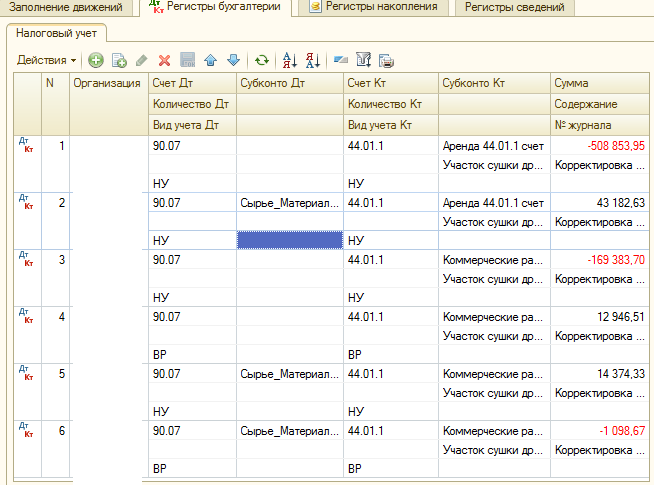

При нажатии кнопки «Создать корректировку» образуются документы корректировки записей регистров с аналитикой соответствующей исходным движениям Расчета себестоимости:

Описание алгоритма автоматического расчета движений корректировки затрат по участку сушки

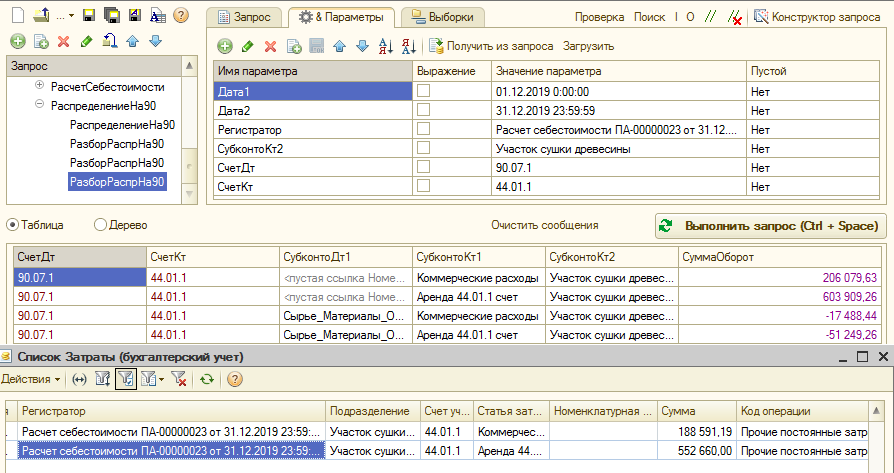

В регистре накопления «Затраты бухгалтерский учет» анализируются только записи о затратах, образованные сторнируемым расчетом себестоимости:

|

Регистратор |

Подразделение |

Счет учета |

Статья затрат |

Сумма |

|

Расчет себестоимости ПА-00000023 от 31.12.2019 23:59:59 |

Участок сушки древесины |

44.01.1 |

Коммерческие расходы |

188 591,19 |

|

Расчет себестоимости ПА-00000023 от 31.12.2019 23:59:59 |

Участок сушки древесины |

44.01.1 |

Аренда 44.01.1 счет |

552 660,00 |

В регистре накопления документом Расчет себестоимости (налоговый учет) «Затраты налоговый учет» есть следующие записи о затратах:

|

|

||||||

|

Регистратор |

Подразделение |

Счет учета |

Статья затрат |

Сумма |

Постоянная разница |

Временная разница |

|

Расчет себестоимости ПА-00000024 от 31.12.2019 23:59:59 |

Участок сушки древесины |

44.01.1 |

Коммерческие расходы |

201 982,27 |

-13 391,08 |

|

|

Расчет себестоимости ПА-00000024 от 31.12.2019 23:59:59 |

Участок сушки древесины |

44.01.1 |

Аренда 44.01.1 счет |

552 660,00 |

||

Необходимо сделать корректировку затрат по участку сушки.

Рассчитаем коэффициент по базе для корректировки (формула Ф1):

|

Коэффи- |

= |

«Ост. на кон.мес. по сч.41.01 по скл. Участок сушки (код скл. "000000725")» «Ост. на нач.мес» + «Приход за месяц (Дт41.01 Кт60,71,91,10, и с др. скл.)» |

(Ф1) |

Результат расчета коэффициента по базе для корректировки следующий (декабрь 2019):

|

Остаток товара на начало месяца |

Приход товара за месяц |

Остаток товара на конец месяца |

Коэффициент |

|

5 757 472,79 |

3 570 170,45 |

7 859 834,75 |

0,8426 |

Извлечем из регистра накопления «Затраты бухгалтерский учет» учетной системы остаток по статьям затрат участка сушки на начало месяца и приход по статьям затрат за месяц. Получим расчетный остаток без учета списания затрат по участку сушки по формуле Ф2:

|

Расчетный остаток затрат по статьям участка сушки |

=(

|

Остаток затрат на начало |

+ |

Приход затрат за месяц |

)* |

Коэффициент корректировки |

(Ф2) |

Результат расчета остатка затрат на конец месяца следующий (декабрь 2019):

|

|

||||||

|

|

||||||

|

N |

Статья затрат |

Остаток затрат на начало месяца |

Приход затрат за месяц |

Расчетный остаток затрат на конец месяца |

Корректировка остатка затрат на конец месяца |

|

|

1 |

Аренда 44.01.1 счет |

552 660,00 |

465 671,32 |

-465 671,32 |

||

|

2 |

Коммерческие расходы |

138 081,19 |

116 347,21 |

-166 857,21 |

||

|

-632 528,53 |

||||||

По аналогии извлечем из регистра накопления «Затраты налоговый учет» учетной системы остаток по статьям затрат участка сушки на начало месяца и приход по статьям затрат за месяц. Получим расчетный остаток без учета списания затрат по участку сушки:

|

|

|||||||||||||

|

Статья |

Ост. НУ на |

При- ход НУ |

Расчет- ный ост. НУ мес. |

Коррек- |

Ост. |

При- |

Ост. |

Корр. |

Ост. ВР на |

Приход ВР |

Ост. ВР |

Коррек- тиров- ка ВР |

|

|

Аренда 44.01.1 счет |

552 660,00 |

|

465 671,32 |

-465 671,32 |

|

|

|

|

|

|

|

|

|

|

Коммерческие расходы |

151 472,27 |

|

127 630,53 |

-178 140,53 |

|

|

|

|

-13 391,08 |

|

-11 283,32 |

11 283,32 |

|

|

|

|||||||||||||

По двум предыдущим таблицам данные должны совпадать, должна выполняться формула:

Остаток затрат БУ = Остаток затрат НУ + Остаток затрат ПР + Остаток затрат ВР.

При выполнении данного условия можно будет составить пропорцию распределения долей видов ПБУ18 (НУ, ПР, ВР) пропорционально общей корректировке бухгалтерского учета с учетом выведенного ранее Коэффициента корректировки. В таком случае доработаем предыдущую таблицу, выведем колонку НУ+ПР+ВР и применим к ней расчет корректировки с учетом коэффициента, полученного по формуле Ф1, пример расчетов следующий (формула Ф2):

|

Статья затрат |

Расчет-ный кон. ост. НУ+ ПР+ВР |

Корректи-ровка (коэфф., общ) |

Остаток НУ на начало месяца |

Приход НУ за месяц |

Расч. ост. НУ на кон. мес. |

Коррек-тиров-ка НУ |

Нач. ПР |

Прих. ПР |

Кон ПР |

Корр. ПР |

Нач. Ост. ВР |

Приход ВР |

Кон. ост. ВР |

Корр. ВР |

|

Аренда 44.01.1 счет |

465 671,32 |

-465 671,32 |

552 660,00 |

465 671,32 |

-465 671,32 |

|||||||||

|

Коммерческие расходы |

116 347,21 |

-166 857,21 |

151 472,27 |

127 630,53 |

-178 140,53 |

-13 391,08 |

-11 283,32 |

11 283,32 |

||||||

|

-632 528,53 |

где Расчетный кон. ост. НУ+ПР+ВР по статье = (НачОст НУ + Приход НУ + НачОст ПР + Приход ПР + НачОст ВР + Приход ВР)* Коэффициента корректировки,

Корректировка по статье = КонОст НУ + КонОст ПР + КонОст ВР - (НачОст НУ + Приход НУ + НачОст ПР + Приход ПР + НачОст ВР + Приход ВР)* Коэффициента корректировки.

В расчете общей Корректировки по каждой корректируемой статье затрат необходимо предусмотреть наличие разных остатков затрат по разным номенклатурным группам. Необходимо выполнить данный расчет в разрезе номенклатурных групп, для этого используется прием определения доли каждой номенклатурной группы в общих суммарных затратах по всем номенклатурным группам:

Остатки затрат БУ по номенклатурным группам

|

Номенклатурная группа |

Статья затрат |

Списано затрат по статье по группе |

Общие затраты по статье |

Доля затрат по группе по статье |

Корректировка общая по статье |

Корректировка по группе по статье |

|

Аренда 44.01.1 счет |

603 909,26 |

552 660,00 |

1,0927 |

-465 671,32 |

-508 853,95 |

|

|

Сырье_Материалы_ Отечественное_Партнер |

Аренда 44.01.1 счет |

-51 249,26 |

552 660,00 |

-0,0927 |

-465 671,32 |

43 182,63 |

|

Коммерческие расходы |

206 079,63 |

188 591,19 |

1,0927 |

-166 857,21 |

-182 330,21 |

|

|

Сырье_Материалы_ Отечественное_Партнер |

Коммерческие расходы |

-17 488,44 |

188 591,19 |

-0,0927 |

-166 857,21 |

15 473,00 |

|

-632 528,53 |

В обработке делается проверка сходимости корректировок номенклатурных групп, рассчитанных по долям номенклатурных групп, с общим итогом от которого считались доли номенклатурных групп, и разница добавляется в сумму первой номенклатурной группы:

Если НакопКорректировкаГруппа <> СуммаОбщее (сумма общих затрат по статьям)

Тогда КорректировкаГруппа[0] = КорректировкаГруппа[0] + СуммаОбщее – НакопКорректировкаГруппа.

Остатки затрат НУ по номенклатурным группам

|

Номенклатурная группа |

Статья затрат |

НУ+ПР+ВР |

Списано НУ по статье по группе |

Списано ПР по статье по группе |

Списано ВР по статье |

Доля затрат по группе по статье |

Коррек- тировка общая по статье |

Коррек- тировка по группе по статье |

Коррек- тировка НУ по группе по статье |

Коррек- тировка ПР по группе по статье |

Коррек- тировка ВР по группе по статье |

|

Аренда 44.01.1 счет |

603 909,26 |

603 909,26 |

1,0927 |

-465 671,32 |

-508 853,95 |

-508 853,95 |

|||||

|

Сырье_Материалы_ Отечественное_Партнер |

Аренда 44.01.1 счет |

-51 249,26 |

-51 249,26 |

-0,0927 |

-465 671,32 |

43 182,63 |

43 182,63 |

||||

|

Коммерческие расходы |

206 079,63 |

220 712,49 |

-14 632,86 |

1,0927 |

-166 857,21 |

-182 330,21 |

-169 383,70 |

12 946,51 |

|||

|

Сырье_Материалы_ Отечественное_Партнер |

Коммерческие расходы |

-17 488,44 |

-18 730,22 |

1 241,78 |

-0,0927 |

-166 857,21 |

15 473,00 |

14 374,33 |

-1 098,67 |

||

|

-632 528,53 |

Общую величину корректировки по статье НУ необходимо распределить пропорционально долям видов учета ПБУ18, полученным из корректируемого документа «Расчет себестоимости»:

|

|

||||||||

|

ДоляВР |

ДоляПР |

ДоляНУ |

Общее |

ВР |

ПР |

НУ |

СтатьяЗатрат |

Регистратор |

|

-0,07100586 |

0 |

1,07100586 |

188 591,19 |

-13 391,08 |

0 |

201 982,27 |

Коммерческие расходы |

Расчет себестоимости ПА-00000024 от 31.12.2019 |

|

0 |

0 |

1 |

552 660 |

0 |

0 |

552 660 |

Аренда 44.01.1 счет |

Расчет себестоимости ПА-00000024 от 31.12.2019 |

Для вычисления величины каждой из корректировок налогового учета НУ, ПР, ВР необходимо умножить общую суммарную затрату (НУ+ПР+ВР) по каждой статье на каждую долю НУ, ПР, ВР исходного расчета себестоимости:

КорректировкаГруппаНУ = КорректировкаГруппа * ДоляНУ;

КорректировкаГруппаПР = КорректировкаГруппа * ДоляПР;

КорректировкаГруппаВР = КорректировкаГруппа * ДоляВР;

В обработке делается проверка сходимости видов учета ПБУ 18 с данными бухгалтерского учета:

Если КорректировкаГруппаНУ + КорректировкаГруппаПР + КорректировкаГруппаВР

<> КорректировкаГруппа

Тогда КорректировкаГруппаНУ = КорректировкаГруппаНУ + КорректировкаГруппа –

КорректировкаГруппаНУ + КорректировкаГруппаПР + КорректировкаГруппаВР;

Итоговая корректировка в налоговом учете делается на значение колонки Корректировка (НУ, ПР, ВР) по группе по статье.

|

|

|||||||||||

|

Номенклатурная группа |

Статья затрат |

НУ+ПР+ВР |

Списано НУ по статье по группе |

Списано ПР |

Списано ВР по статье |

Доля затрат по группе по статье |

Коррек- тировка общая по статье |

Коррек- тировка по группе по статье |

Коррек- тировка НУ по группе по статье |

КоррПР |

Коррек-тировка ВР по группе по статье |

|

Аренда 44.01.1 счет |

603 909,26 |

603 909,26 |

1,0927 |

-465 671,32 |

-508 853,95 |

-508 853,95 |

|||||

|

Сырье_ |

Аренда 44.01.1 счет |

-51 249,26 |

-51 249,26 |

-0,0927 |

-465 671,32 |

43 182,63 |

43 182,63 |

||||

|

Коммерческие расходы |

206 079,63 |

220 712,49 |

-14 632,86 |

1,0927 |

-166 857,21 |

-182 330,21 |

-169 383,70 |

12 946,51 |

|||

|

Сырье_ |

Коммерческие расходы |

-17 488,44 |

-18 730,22 |

1 241,78 |

-0,0927 |

-166 857,21 |

15 473,00 |

14 374,33 |

-1 098,67 |

||

|

-632 528,53 |

|||||||||||

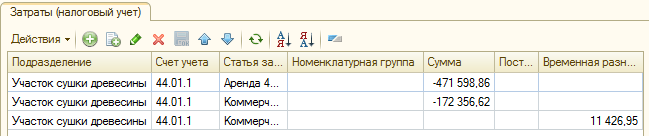

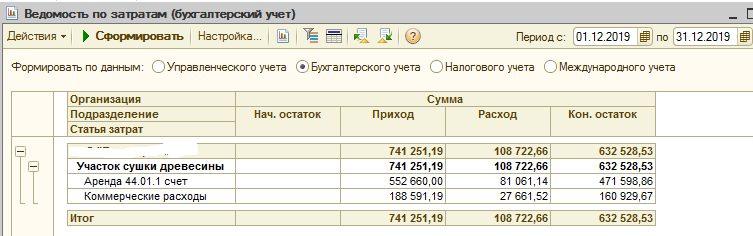

В результате корректировки ведомость по затратам показывает «расчетный» конечный остаток затрат.

Протестировано в Управлении производственным предприятием, редакция 1.3 (1.3.152.2).

Вступайте в нашу телеграмм-группу Инфостарт