{kind=link}

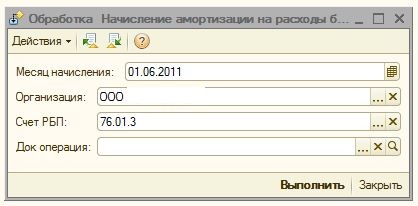

Идея: Выполнять списание расходов будущих периодов (РБП) на любом выбранном счете. Возникла необходимость часть РБП амортизировать на 76 счете (вместо стандартного 97) в связи с изменениями законодательства. В начале 2011 года чиновники существенно переписали положение по ведению бухучета, утвержденное приказом Минфина России от 29 июля 1998г. №34н. (статья журнала Главбух №14 июль 2011) что потребовало часть РБП амортизировать не на стандартном 97 счета, а на 76 счете. Для конфигурации "Бухгалтерия предприятия КОРП, редакция 2.0"

Описание: Списание РБП аналогично как реализовано на типовом 97 счете. Период начисления амортизации (дата начала и конца периода амортизации), сумма амортизации и порядок начисления амортизации получается из справочника РБП. Реализован алгоритм начисления амортизации "По календарным дням" и "По месяцам". Сумма амортизации вычисляется следующим образом: СуммаРБП / (кол-во дней амортизации) * (кол-во дней месяца). Амортизация начисляется документом ручная операция.

Обработка имеет встроенное описание, в котором вы найдете порядок работы с обработкой.

Вступайте в нашу телеграмм-группу Инфостарт