В этом году закону 54-ФЗ исполняется 20 лет. За это время требования к применению контрольно-кассовой техники последовательно распространились на организации и ИП, повлияли на развитие средств платежа, поколения кассовых аппаратов, форматы фискальных документов и в целом на уровень цифровизации в РФ.

Но до сих пор представители бизнеса совершают ошибки и путаются в правилах пробития чеков и порядке применения онлайн-касс.

В февральском 1С:Лектории заместитель начальника Управления оперативного контроля ФНС России Александр Александрович Сорокин рассказал, на чем попадаются организации, которые не применяют контрольно-кассовую технику, и привел примеры из судебной практики.

Случаи разные, а закон – один

Александр Александрович рассмотрел три судебных дела, связанных с неисполнением требований федерального закона 54-ФЗ. И призвал представителей бизнеса учитывать аспекты, на которые обращают внимание налоговые органы.

Несвоевременно выданный чек. Первое судебное дело рассказывало о предприятии общепита, где официант, обслуживая посетителей, предоставил им пречек со стоимостью товаров и получил от них соответствующую оплату, но несвоевременно отразил момент расчета в ККТ. Т.е. была оказана услуга и получена оплата, но контрольно-кассовая техника в момент расчета не была применена. Налоговый инспектор снял показания контрольно-кассовой техники и выявил нарушения правил: отсутствие выдачи кассового чека в момент расчета и отсутствие применения контрольно-кассовой техники в момент расчета. Организация была оштрафована на сумму 30 тыс. рублей.

Перевод на карту ген. директору. Второе судебное дело связано с приобретением в парикмахерской подарочного сертификата на 500 рублей через перевод на карту генерального директора. Казалось бы, подарочный сертификат не является товаром, работой или услугой, а перевод на карту физическому лицу не требует отчетности. Но за нарушение правил применения контрольно-кассовой техники налоговый орган оштрафовал организацию на сумму 30 тысяч рублей. А апелляционный суд хотя и снизил штраф до 15 тысяч рублей в связи с послаблениями для субъектов МСП, все равно признал решение налогового органа правомерным, так как деньги были переведены на карту должностному лицу организации.

Безналичные расчеты с физ лицами. Третье судебное дело касалось продажи недвижимости через безналичные расчеты с физическими лицами, которые проводились без применения контрольно-кассовой техники. Налоговый орган выявил нарушение правил и оштрафовал организацию на сумму 12 миллионов рублей. Доказательством были банковские выписки и отсутствие записей в фискальном накопителе и в налоговом органе. Нарушены правила применения кассы на безналичные расчеты с физическими лицами и выдачи кассовых чеков.

Резюмируя, можно сказать, что эти три случая очень разные:

- Первый показывает историю, когда касса применяется чуть позже.

- Второй – о том, что деньги поступают не на расчетный счет организации, а на обычный счет физического лица в условиях неприменения контрольно-кассовой техники организацией.

- И третий – про расчеты с физическими лицами в безналичном порядке, которые тоже требуют применения ККТ.

Но их объединяет то, что требование об обязательном применении ККТ в расчетах не было очевидным.

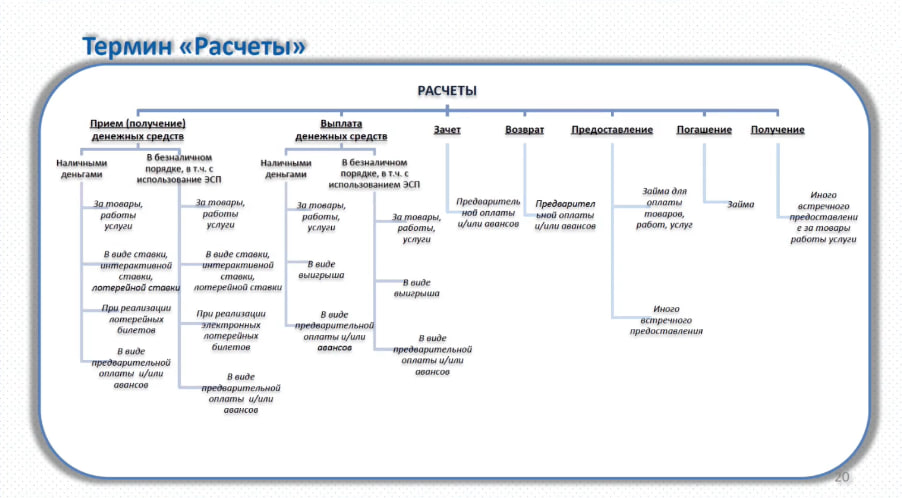

Расчеты: как много в этом слове…

В заключение своего выступления А. Сорокин предложил схему, которая позволит максимально охватить все возможные случаи обязательного применения ККТ.

Источник: its.1c.ru

Представитель ФНС призвал не забывать применять контрольно-кассовую технику при расчетах, связанных с:

- получением или выплатой денег за товары, работы или услуги;

- зачетом предоплаты;

- возвратом предоплаты;

- предоставлением займа;

- иным встречным предоставлением;

- погашением займа;

- погашением иного встречного представления.

Ставки, выигрыши и лотерейные билеты, хотя и не являются работами и услугами, тоже требуют применения контрольно-кассовой техники.

Кроме этого, к области применения контрольно-кассовой техники относятся безналичные расчеты с использованием ЭСП (электронных средств платежа) – расчеты с помощью банковских карт, онлайн-банка, СБП, платежных систем Qiwi, ЮKassa, Robokassa, PayMaster, WebMoney и других.

Важно:

- Для физических лиц все расчеты требуют применения онлайн-кассы – даже в ситуации, когда физлицо оплачивает товар по квитанции через банк.

- Также отражение через ККТ требуется при расчетах между организациями или ИП в случае использования ЭСП путем предъявления банковской карты.

- Единственное исключение, не требующее применения кассы – безналичные расчеты (без предъявления ЭСП) между организациями или ИП. К таким безналичным расчетам относятся транзакции между банковскими счетами организаций или ИП через клиент-банк, а также расчеты через СБП и платежные системы в интернете.

Для тех, кто планирует оптимизировать работу с онлайн-ККТ,

мы собрали актуальное программное обеспечение по 54-ФЗ в специальном разделе