Порядок списания средств с Единого налогового счета в ближайшее время изменится, а положительное сальдо ЕНС может освободить от пеней за несвоевременную уплату налога. Рассказываем о последних нововведениях, которые актуальны для плательщиков ЕНП.

Новые правила списания средств с ЕНП: НДФЛ в приоритете

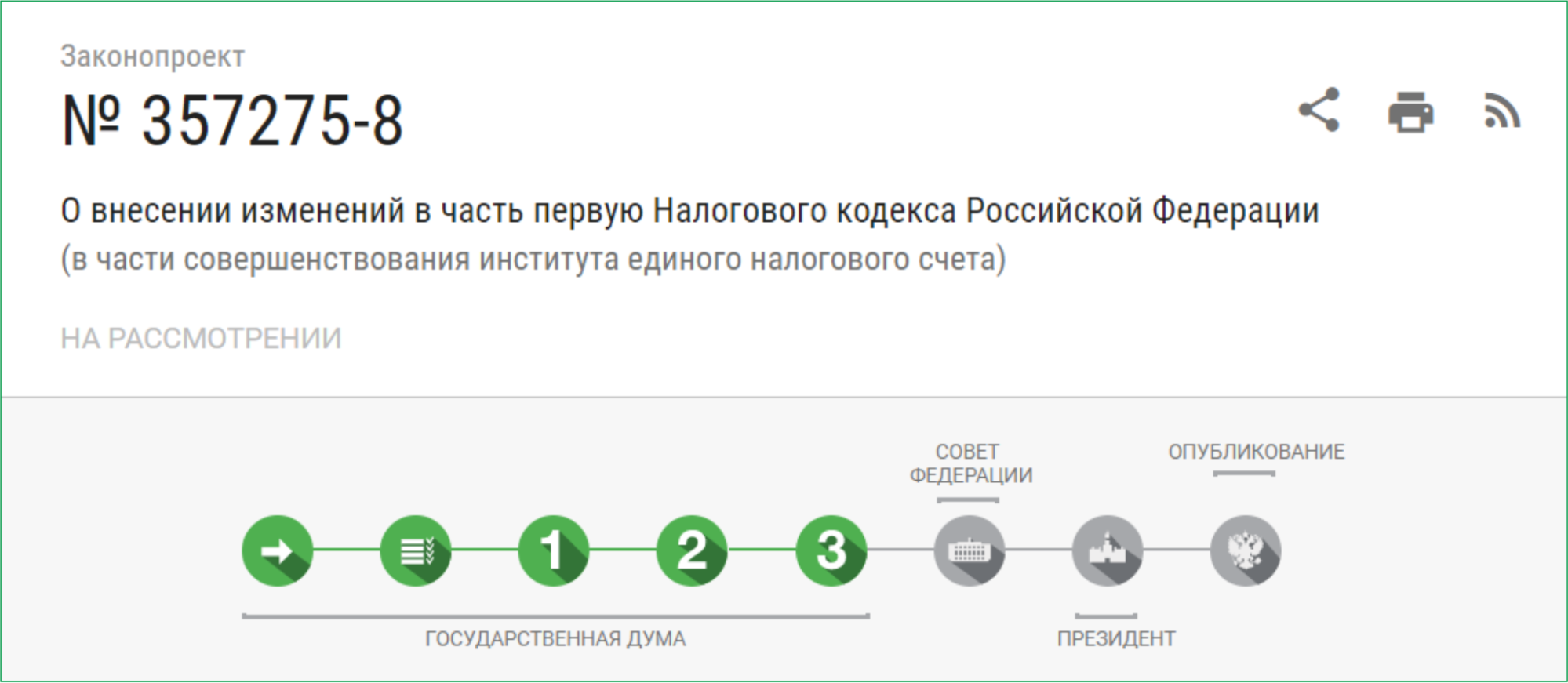

Поправки в Налоговый кодекс, меняющие порядок списания средств с Единого налогового счета, уже прошли все три чтения, и после еще нескольких этапов согласования, скорее всего, вступят в силу.

Изменения заключаются в том, что зачисление НДФЛ в соответствующие бюджеты будет производиться в первоочередном порядке. То есть порядок списания с ЕНС будет выглядеть следующим образом:

- недоимка по НДФЛ – начиная с наиболее раннего момента ее возникновения;

- НДФЛ – с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам – начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате (перечислению);

- пени;

- проценты;

- штрафы.

Карточка законопроекта с поправками в НК РФ. Основные этапы согласования пройдены.

Остается согласование в Совфеде, подписание и публикация.

Также в законопроекте содержится предложение зачислять НДФЛ в счет предстоящих обязательств по этому налогу при наличии положительного сальдо ЕНС и на основании представленного уведомления об исчисленном НДФЛ автоматически в течение суток, то есть без заявления о распоряжении средствами ЕНС. Отмена такого автоматического зачета по заявлению самого налогового агента не предусматривается.

Минфин разъяснил, что считается неуплатой налога и что освобождает от ответственности за невнесение платежа

В опубликованном письме Департамента налоговой политики Минфина России говорится, что неуплата или неполная уплата налога не признается правонарушением, если у налогоплательщика со дня, на который приходится срок уплаты, до дня вынесения решения о привлечении к ответственности, непрерывно имелось положительное сальдо на Едином налоговом счете в размере, достаточном для полной или частичной уплаты налога.

В этом случае налогоплательщик освобождается от необходимости платить пени и штрафы, с учетом имевшейся на счете суммы положительного сальдо.

Также Минфин напомнил, что за нарушение платежной дисциплины начисляется пеня за каждый календарный день просрочки, начиная со дня возникновения недоимки и до дня исполнения совокупной обязанности по уплате налогов.

Особенности использования Единого налогового счета подробно описаны в статьях тематической подборки ЕНП на портале ИТС.