Предыдущая часть курса: Риски – идентификация и качественный анализ

Начало курса: Что можно назвать проектом, а что нельзя, и каковы критерии успеха менеджера

Следующий шаг работы с рисками – их количественный анализ. К этому моменту после качественного анализа у нас остался реестр значимых рисков. Теперь надо сделать 2 вещи: заложить резервы и построить планы. К количественному анализу относится именно расчет объема резервов.

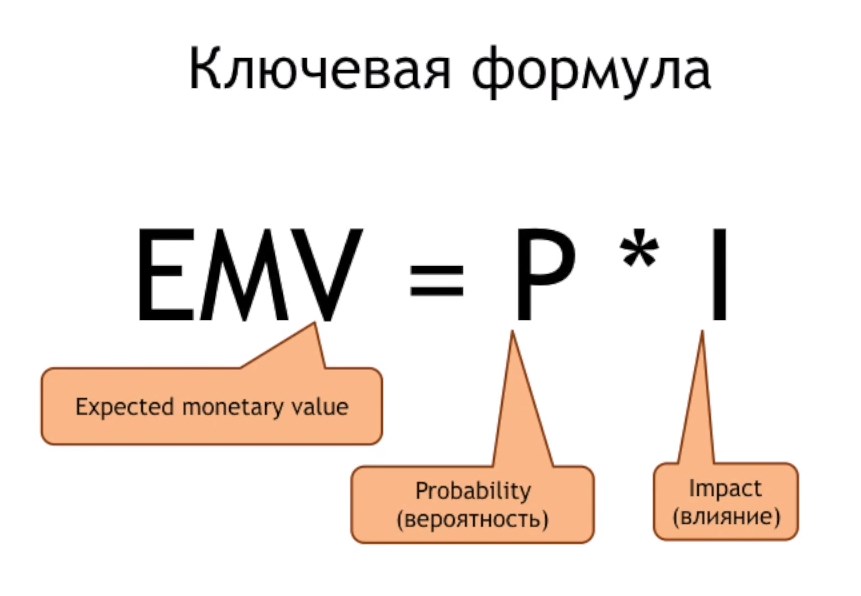

Есть несложная формула, как рассчитать резервы. Показатель, который мы рассчитываем, называется EMV – ожидаемое монетарное значение или влияние рисков (expected monetary value). Это, собственно, и есть резервы, которые надо заложить.

Есть несложная формула, как рассчитать резервы. Показатель, который мы рассчитываем, называется EMV – ожидаемое монетарное значение или влияние рисков (expected monetary value). Это, собственно, и есть резервы, которые надо заложить.

EMV = P х I, где

P – вероятность в процентах (probability),

I – влияние в деньгах или во времени (Impact).

Поясню на примере. Представьте, что вам на проект выделили какое-то оборудование, но сказали, что если оно сломается, вам придется его ремонтировать за счет бюджета проекта. Риск – может сломаться, а может и не сломаться. Вы анализируете, какое влияние имеет этот риск. Допустим, новое оборудование стоит 10 тысяч долларов. Вероятность, что оборудование сломается – 30%. Это ваша экспертная оценка. Если оно сломается, тогда вы влетаете в расходы в размере 10 тысяч долларов. Используя формулу, получаем:

EMV = 30% х 10 000 = 3 000 (долларов)

Получается, что на этот риск резерв должен составить 3 тысячи долларов.

Вас ничего не смущает? Допустим, что риск сработал, оборудование сгорело. Новое стоит 10 000. Но мы довольные – у нас был заложен резерв – целых 3 000. Но стоит-то 10 000, а мы отложили только 3 000. Откуда же взять остальное? Конечно, с других резервов. Потому что риски – на то и риски, что у них есть вероятность. Все риски сразу никогда не сработают: у одного риска вероятность – 30%, у другого – 40%. Если только вы грубо не ошиблись в их оценках. Сработает только часть, а другая останется. И заложенные на них резервы останутся. Поэтому вы сможете отобрать резервы с тех рисков, которые не сработали, прибавить к резерву, который заложен на случившийся риск, и вам должно хватить.

Именно поэтому рисков должно быть много – хотя бы 20. Потому что если у вас будет 2-3 риска, один сработал, но резервов не хватит, чтобы все компенсировать.

По этому принципу работают почти все страховые компании. Например, вы страхуете свою жизнь, если наступит страховой случай, вам выплатят более крупную сумму. То же самое, если вы застрахуете свою машину. Вы заплатите за страховку меньше, но в случае кражи автомобиля, вы получите намного больше – почти всю его стоимость. Почему страховщики такие добрые? Потому что машины у всех сразу не угонят: вам не повезло, а кому-то повезло, у него не угнали. Букмекеры работают по тому же принципу управления рисками.

Почему бы не заложить всю сумму в 10 000 в резервы? Потому что если вы заложите всю сумму на каждый из рисков, то такие попытки целиком застраховаться увеличат бюджет проекта до чудовищных размеров, втрое больше изначального. Но самое главное – у вас прекращается проектное управление. Ведь что такое риски? Это неопределенность. А что такое резервы? Это конечность. И когда вы закладываете 100% резервы на все возможные риски, вы просто управляете конечностью. Вы перестали делать проект, вы начали строить стадион «Зенит»: у вас бесконечная кормушка с деньгами, их можно бесконечно брать. Стадион у вас, конечно, получится. Но проектное управление – это работа и с конечностью, и с неопределенностью.

Поэтому важно, чтобы было несколько десятков рисков. Вы можете даже придумать какие-то маловероятные или малозначительные риски, чтобы заложить на них резервы. Но надо помнить, что у вас есть устав проекта, и в него заложен бюджет.

Используя выше указанную формулу, можно планировать резерв и денег, и времени. Совокупные резервы по времени и деньгам не зависят друг от друга. Именно так проводится количественный анализ.

Расскажу еще одну вещь, которая не сильно связана с рисками, но близка к этой теме. Формулу расчета EMV очень любят сочетать с деревом решений. Оно нужно не для каждой работы и не для каждого риска, а только в отдельных случаях. Допустим, у вас есть какое-нибудь решение, которое трудно принять. И вы хотите себе помочь. Для этого можно нарисовать дерево решений и совместить его с ключевой формулой.

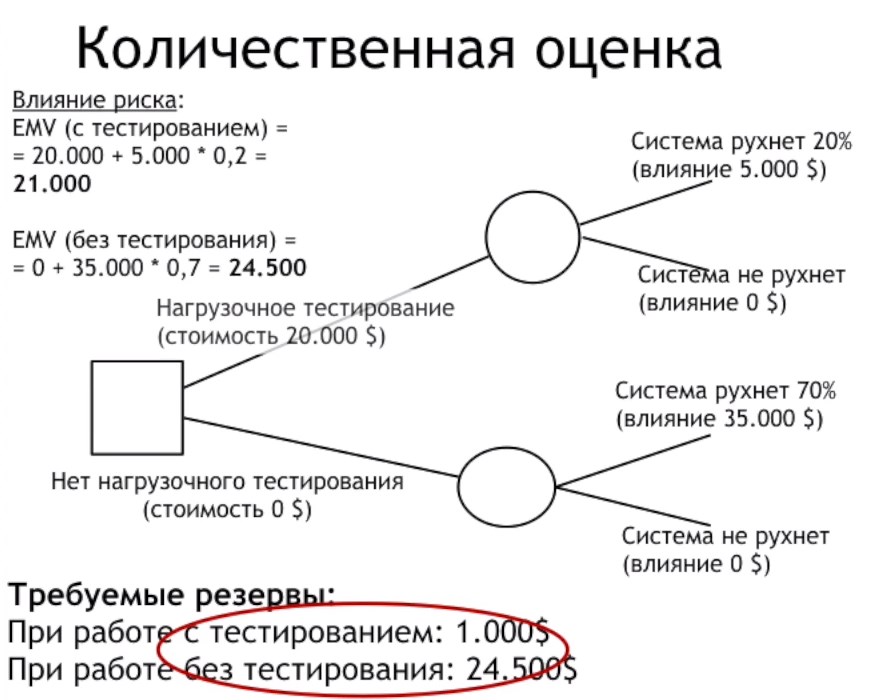

Пример из моей жизни. Мы разрабатывали программное обеспечение для медицинского заказчика. ПО должно выдерживать большие нагрузки. Но мы раньше такого не делали, поэтому переживаем, потянет софт или нет. Действие происходило в тот период, когда такое понятие, как нагрузочное тестирование, было сложностью, не то что сейчас. Нам предлагали вариант, который стоил 20 000 долларов. Надо было ехать в Германию, разворачивать наш софт на серверах, там создан специальный стенд, который бомбит софт тяжелыми данными, а потом присылает подробный отчет, как ведет себя ПО. После этого мы можем софт запускать в работу.

В чем заключается в данном случае дерево решений? Мы находимся в какой-то исходной точке и принимаем решение, делать тестирование или не делать. Если мы тестирование сделаем, то когда мы введем софт в эксплуатацию, у нас снова появляется 2 варианта. Во-первых, софт даже после тестирования все равно может рухнуть. Вероятность этого риска – 20%, и мы сравнительно дешево можем его починить – примерно за 5 000 долларов. Второй вариант – с вероятностью 80% система не рухнет. Это первая ветка дерева.

Вторая ветка – мы никуда не едем, ничего не тестируем. Варианты в данном случае такие: система может рухнуть, но вероятность этого уже 70%, а обойдется нам это в 35 000 долларов, включая сверхурочные, какие-то непредсказуемые исходы и прочее. Но есть и второй вариант – может быть, система не рухнет. Вероятность этого 30%, а обойдется, очевидно, в 0 долларов. Дальше мы прикидываем то самое EMV - ожидаемое монетарное значение по каждой ветке, и прикидываем, какой из вариантов выгоднее (разумеется, при условии, что мы потенциально готовы к риску в 35 000 долларов - здесь вступает в игру такой фактор как risk appetite, то есть приемлемый для организации уровень риска - примечание редактора).

Дерево решений разрабатывают для того, чтобы сделать выбор. Понятно, что в реальной жизни вас волнуют многие вещи типа репутации, базы пользователей, мнения заказчиков, реакция прессы. Если все эмоции и прочие моменты вывести за скобки, говорить только с точки зрения денег, какой вариант выглядит выгоднее – делать тестирование или не делать? Что выгоднее? И еще вопрос: сколько резервов нужно заложить, если мы идем по первому пути, и сколько, если по второму? Подумайте над ответами, а я пока прокомментирую еще.

Дерево решений делается в том случае, когда интуиция не работает, и вам нужно принять какое-то контринтуитивное решение. Вообще считается, что человек не умеет работать с вероятностью, потому что он слишком мало с ней сталкивался. По аналогии пресс у человека. Почему там «кубики», вы знаете? Почему он не гладкий, а ребристый? Ответ – пресс ребристый ни почему, он просто не успел перестроиться. В этом вообще нет никакого смысла: пресс не прочнее от того, что он ребристый, наоборот, грыжи появляются, потому что сухожилия плохо стыкуются. Но почему пресс «кубиками»? Просто эволюционно, если вспомнить, что человек и обезьяна имеют общего человекоподобного предка, а если отмотать еще глубже, то окажется, что мы произошли от какого-то ящера. Это очень видно по эмбриону, который проходит все стадии, которые человек когда-то проходил эволюционно. Так что наши далекие предки – это всякие ящеры, пресмыкающиеся. А вы посмотрите на змею или ящерицу! У нее ребра идут до конца, потому что в таком виде, как у человека, они мешают сгибаться. Вот наши ребра исчезли, но они медленно исчезают. Сухожилия и перетяжки – это как раз бывшие ребра, они просто до конца еще не рассосались. Поэтому у нас «кубики» на прессе, а мы никак не можем понять, зачем они нужны.

Дерево решений делается в том случае, когда интуиция не работает, и вам нужно принять какое-то контринтуитивное решение. Вообще считается, что человек не умеет работать с вероятностью, потому что он слишком мало с ней сталкивался. По аналогии пресс у человека. Почему там «кубики», вы знаете? Почему он не гладкий, а ребристый? Ответ – пресс ребристый ни почему, он просто не успел перестроиться. В этом вообще нет никакого смысла: пресс не прочнее от того, что он ребристый, наоборот, грыжи появляются, потому что сухожилия плохо стыкуются. Но почему пресс «кубиками»? Просто эволюционно, если вспомнить, что человек и обезьяна имеют общего человекоподобного предка, а если отмотать еще глубже, то окажется, что мы произошли от какого-то ящера. Это очень видно по эмбриону, который проходит все стадии, которые человек когда-то проходил эволюционно. Так что наши далекие предки – это всякие ящеры, пресмыкающиеся. А вы посмотрите на змею или ящерицу! У нее ребра идут до конца, потому что в таком виде, как у человека, они мешают сгибаться. Вот наши ребра исчезли, но они медленно исчезают. Сухожилия и перетяжки – это как раз бывшие ребра, они просто до конца еще не рассосались. Поэтому у нас «кубики» на прессе, а мы никак не можем понять, зачем они нужны.

Или еще вопрос: почему обезьяна не стала человеком, а мы стали? Не захотела! Потому что обезьяны прекрасно приспособлены к тому месту, где они живут, – в лесах. У них там еда и комфортно. А человек попал в более неприятные условия, где не было деревьев. Он жил в поле, где были хищники, пришлось вставать на ноги. Выяснилось, что работают и другие вещи. Начал что-то делать, палец стал другим. В общем, людям просто сильно не повезло и пришлось меняться.

К чему я все это рассказываю? К тому, что человек не может работать нормально с вероятностью, потому что он к ней не привык. Так же как пресс еще не привык к новой реальности и не до конца избавился от ребер. Человек вынужден анализировать вероятность не более чем 5 000 последних лет. А до этого миллионы лет эволюционно он жил в других условиях. Представьте, древние люди жили возле реки, в какой-то хибаре на 5 поселений. Вы просыпаетесь, а у вас кто-то курицу украл со двора. И совершенно ясно, кто это сделал, потому что вас только 5 семей и из них только 1 человек мог ее украсть. При этом человек сравнительно недавно живет в больших конгломерациях, примерно 5 000 лет, может быть, чуть больше. Сейчас вы выходите из метро или из автобуса, вам на ногу наступили. Пока вы поворачиваетесь, уже непонятно, кто это сделал. Вы можете только предположить с определенной степенью вероятности… То есть вероятность появилась недавно, и человеческий мозг к ней еще не приспособился, он не может понять, что на самом деле вероятнее всего произойдет.

Или еще один пример – русская рулетка. Стоит человек, ему говорят: крути рулетку, если шарик попадет в гнездо, тебе повезет, тебе дадим 1 млн. А если не повезло, ты умрешь. Вопрос – выгодно это или нет? Мозг думает, что выгодно. Но как? Ведь шансы 1 к 6. 1 млн или смерть – это чудовищно невыгодная сделка, но мозг этого не понимает. Хотя во многих группах, где я приводил такой пример, половина людей считает, что это выгодная сделка. Причем, говорят, что все равно умрешь, а если повезет – станешь богатым. Если бы люди понимали, как работают букмекеры, люди бы ничего не ставили. Остались бы какие-то фанатики, но их было бы во много раз меньше. Но люди, когда делают ставки в азартных играх, не думают о вероятности. Мозг этого не понимает, он верит, что сейчас ему повезет. Но, увы, везет только в редких случаях. Из миллиона человек везунчиков может быть только двое, которым удается всегда выигрывать, зарабатывать. Остальные, даже если вначале повезло, в итоге остаются либо в минусе, либо по нулям.

Поэтому дерево решений помогает принять контринтуитивное решение, на которое не влияют эмоции. Как в нашем примере понять, выгодно проводить нагрузочное тестирование или нет? Используя нашу формулу, посчитаем EMV первой ветки, когда мы делаем тестирование. 20 000 долларов надо потратить на само тестирование, это факт, это не риск. Теперь посчитаем, какие заложить резервы. Вероятность, что рухнет система 20%, влияние в деньгах – 5 000 долларов. Резерв в таком случае составляет 1 000 долларов. В сумме цена первой ветки 21 000 долларов.

Теперь посчитаем, какой резерв нужно заложить на случай, если рухнет система, при условии, что тестирование вы не делали. Поскольку вы ничего не делали, входной порог – 0 долларов. Вероятность, что система упадет, – 70%, влияние – 35 000 долларов. EMV = 24 500. Общая стоимость второй ветки 24 500 долларов.

Если сравнивать две суммы, вторая ветка получается дороже. Конечно, есть шанс, что вы ничего не потратите. Но это маловероятно. Поэтому первый вариант чисто с математической точки зрения дешевле.

Именно это и пытается сделать дерево решений – помогает сделать правильный выбор. И если у вас есть какое-нибудь сложное решение, значимое для проекта, можно его использовать. Для всех подряд ситуаций использовать не надо – вы просто замучаетесь.

Кстати, деревом решений полезно пользоваться иногда и в обычной жизни. Например, что выгодно – долго копить на что-то дорогое или купить что-то небольшое сейчас. Или принять решение про выбор учебного заведения для ребенка. Он хочет одно, вы хотите другое, дедушки с бабушками – третье. Понять, что будет выгоднее, если эмоции вынести за скобки, поможет дерево решений.

Предыдущая часть курса: Риски – идентификация и качественный анализ

Следующая часть курса: Планирование реагирования на риски

Начало курса: Что можно назвать проектом, а что нельзя, и каковы критерии успеха менеджера

Если вас интересует тема "Управления проектами" и вы хотите самостоятельно подготовиться к экзамену на сертификат Project Management Professional, то приглашаем пройти новый видеокурс Ивана Селиховкина "Подготовка к экзамену РМР"