Организация вправе заключить ученический договор на профподготовку, переподготовку, повышение квалификации не только с действующим сотрудником, но и сторонним лицом – соискателем. На период обучения ученику может выплачиваться стипендия, которая также облагается налогами и страховыми взносами, как и другие выплаты.

Как настроить начисление стипендии в 1С:ЗУП

В программе 1С:ЗУП для корректного учета дополнительных выплат потребуется:

1. В разделе «Настройка» зайти в подраздел «Расчет зарплаты»,

2. Выставить галку у строки «Регистрируются прочие доходы физических лиц, не связанные с оплатой труда».

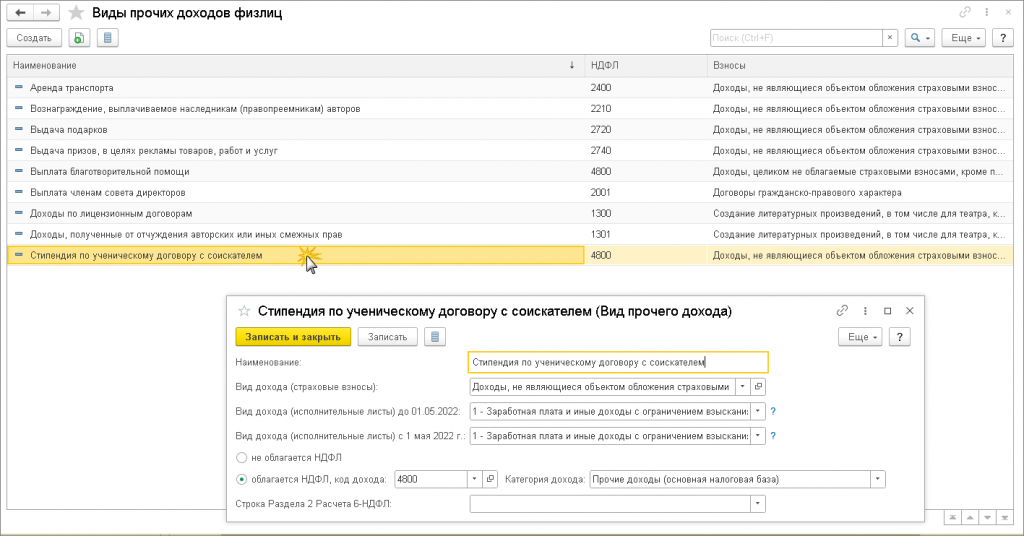

Затем в справочнике «Виды прочих доходов физлиц» (раздел «Выплаты») создается нужный и в появившейся форме заполняются следующие параметры:

- наименование – Стипендия по ученическому договору с соискателем,

- вид дохода страховые взносы – «Доходы, не являющиеся объектом обложения страховыми взносами», исполнительные листы – «Заработная плата и иные доходы с ограничением взыскания»,

- активируется опция «Облагается НДФЛ»,

- в коде дохода выставляется 4800, а в его категории – Прочие доходы (основная налоговая база).

Виды прочих доходов физлиц

В заключение следует кликнуть по кнопке «Записать и закрыть».

Стипендии, выплачиваемые текущим работникам, рекомендуется создавать как самостоятельный вид дохода.

Порядок выплаты стипендии

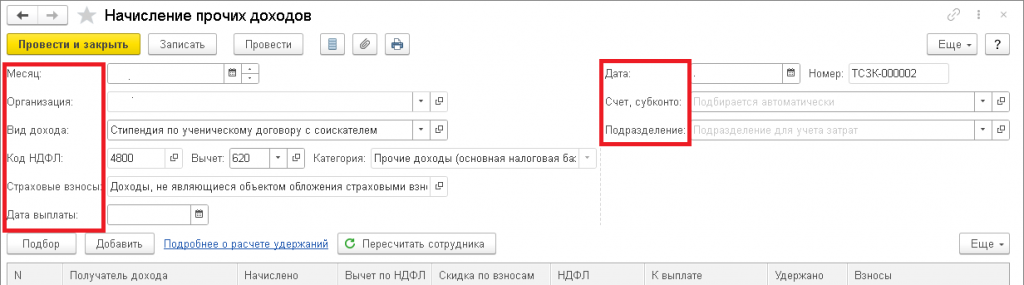

Для зачисления средств тем, кто не состоит в штате компании, применяется специализированный документ «Начисление прочих доходов». Формируется он через разделы «Зарплата»/«Выплаты» – подраздел «Прочие доходы». В нем указываются:

- месяц начала начисления стипендии,

- даты выплаты и регистрации документа (последняя отобразится и в печатной версии справки о фиксации иных доходов),

- вид дохода – Стипендия по ученическому договору с соискателем. Код налога, страховые взносы и категория подтянутся автоматически.

Начисление прочих доходов

При нажатии на кнопки «Подбор» или «Добавить» открывается окно «Получатели доходов». По умолчанию система отображает только лиц, ранее получавших выплаты. Весь перечень будет доступен после выставления галки «Выбирать из полного списка физических лиц». При отсутствии нужного человека в базе данных, его следует внести в получателей доходов, кликнув на «Создать» прямо в документе.

В форме заполняются столбцы:

- в «Начислено» – величина стипендии,

- в «НДФЛ» – рассчитанный налог,

- в «К выплате» – итоговая сумма после вычета налога.

Особенность налогового учета заключается в том, что НДФЛ регистрируется как исчисленный и удержанный одновременно. Даты удержания налога и выплаты доходов будут совпадать.

При нажатии на ссылку «Подписи» имя в поле «Исполнитель» вписывается из справочника Физические лица. Должность для выбранного человека подтягивается автоматически.

Документ нужен исключительно для расчета обязательств по НДФЛ, страховым взносам и для предоставления сведений по налоговой и статистической отчетности. При этом указанные в нем суммы:

- отражаются в бухгалтерском учете в составе расходов,

- не формирует задолженности перед получателем,

- не считаются при подготовке платежных ведомостей.

Регистрируется документ после фактического осуществления выплаты. Основанием при этом служат первичные документы (акты, договоры ГПХ).

В процессе автоматизированного обмена информацией с конфигурациями бухучета система по умолчанию создаст бухгалтерскую проводку, где в качестве дебетовой части используется счет учета операционных расходов предприятия. К типовым счетам относятся, например, 20, 26, 44.

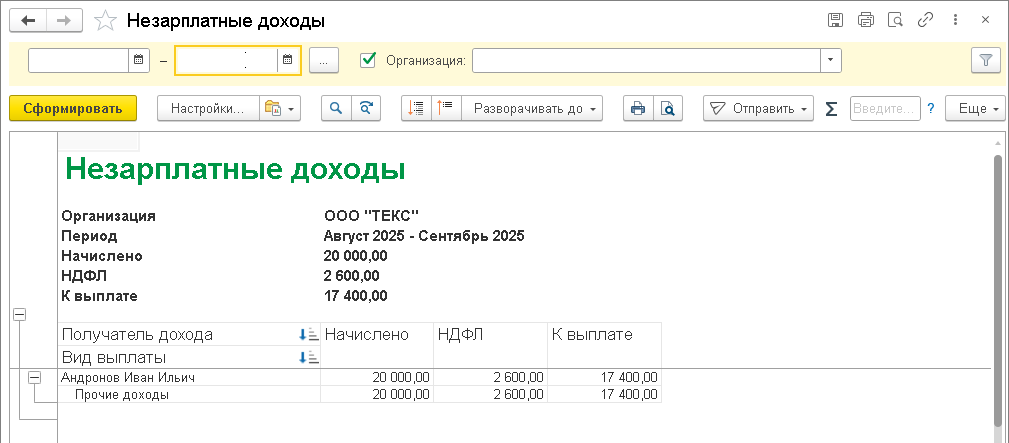

Детализированный анализ зафиксированных в системы выплат, оформленных документом «Начисление прочих доходов», производится отчетом «Незарплатные доходы» («Выплаты» – «Отчеты по выплатам»).

Незарплатные доходы

Он обеспечивает прозрачность всех расчетов с физлицами, не состоящими в трудовых отношениях с организацией, и является ключевым инструментом для контроля соответствия требованиям налогового законодательства и внутренних регламентов компании.

Вступайте в нашу телеграмм-группу Инфостарт