{kind=link}

Отчет сравнивает фактические и плановые показатели себестоимости. Так же он сравнивает цену реализации и себестоимость и позволяет ответить на следующие вопросы:

- Правильно ли у нас считается себестоимость полуфабрикатов, когда известны плановые показатели?

- Насколько отличается цена реализации от фактической себестоимости?

- Насколько выбиваются из средней по предприятию нормы прибыли отдельные виды номенклатуры?

Исходные данные для отчета:

Данные по фактической себестоимости берутся из оборотов 20 счета (сравнивается дебет о всеми счетами и кредит с 43 и 21 счетами и берется меньшее знаечение).

Данные о выпуске берутся из оборотов 43(21) и 20 счетов.

Данные о ценах берутся с регистра "цены номенклатуры" на конец периода.

Данные о цене реализации берутся из документов реализации в этом периоде (максимальная цена берется).

Сравниваем цены (план-факт или реализация-факт) и получаем норму прибыли (наценку/отклонение).

Сравниваем полученную наценку/норму прибыли/отклонение с базовой наценкой. Сортируем по полученноу результату, начиная с самых больших отклонений.

Делаем выводы согласно целям.

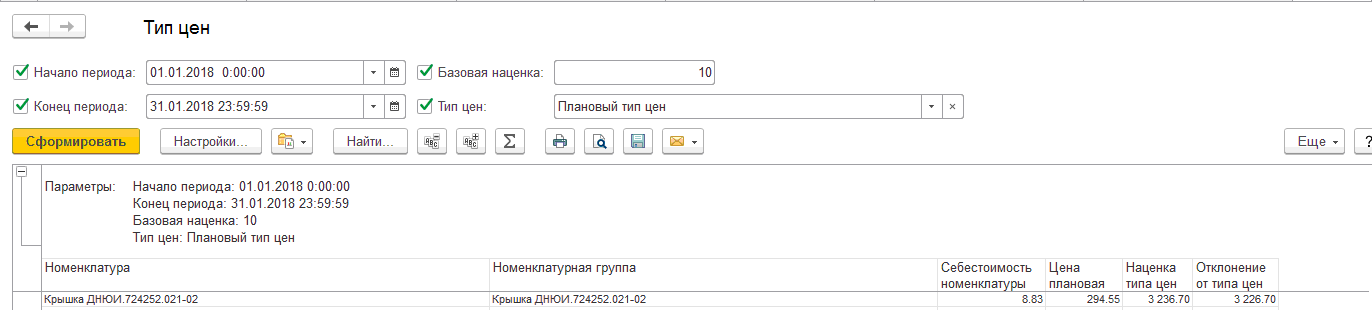

Отчет работает в двух вариантах (кнопка "варианты отчета"):

- Реализация, когда мы сравниваем 20 счет с ценами из документов.

- Тип цен, когда плановые цены сравниваются с 20 счетом.

Отчет учитывает ситуации, когда:

- на одной номенклатурной группе несколько номенклатур;

- одна номенклатура может выпускаться по разным номенклатурным группам.

Тестировалось на Бухгалтерии предприятия 3.0.58.26 и Бухгалтерии предприятия КОРП того же релиза.

Вступайте в нашу телеграмм-группу Инфостарт