СОДЕРЖАНИЕ:

1) Учет молодняка животных. 11 счет.

4) Особенности учета на 20 счете.

- особенности отражения затрат по дебету 20 счета.

- отчет обороты между субконто (позволяет увидеть раздельно суммы по приплоду и привесу).

5) Половозрастные группы животных.

6) Перевод животных из одной половозрастной группы в другую.

8) Закрытие 20.01.2 счета в конце года.

- часто встречающиеся ошибки и как их исправить.

- особенности закрытия по номенклатурной группе "Коровы".

- ручная база распределения производственных затрат.

- особенности закрытия по номенклатурной группе "КРС".

- корректировка стоимости списания.

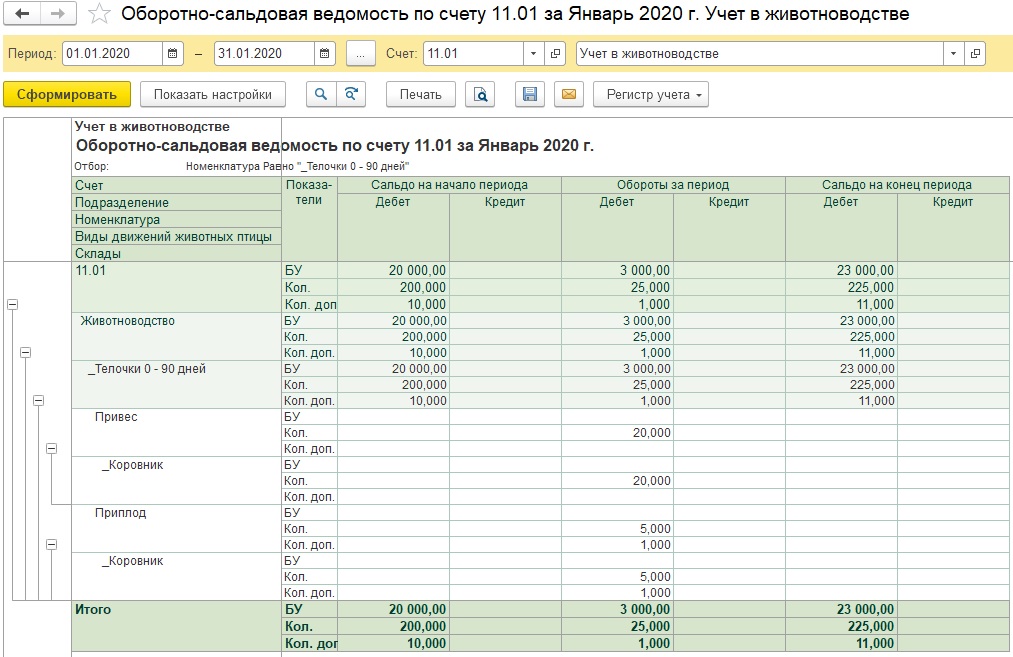

Для учета молодняка животных предназначен 11 счет.

Сформируем отчет "Оборотно сальдовая ведомость" по 11 счету.

На 11 счете ведется аналитический учет:

- по подразделениям; (на изображении у нас одно подразделение "Животноводство")

- по номенклатуре; (в данном случае это "Телочки 0 - 90 дней")

- по видам движения; ("Приплод" и "Привес")

- по складам; (в данном случае склад один - это "Коровник")

Особенностью 11 счета является то, что ведется учет как по весу животных (Кол.) и по количеству голов (Кол. доп.).

В данном случае мы видим, что на начало года у нас десять "телочек 0 - 90 дней" общей массой 200 килограмм и общей стоимостью 20 000 руб. Также мы видим по дебетовому обороту, что за январь у нас есть привес 20 кг. и приплод - одна голова массой 5 кг.

Особенностью учета по видам движения ("Приплод", "Привес") является то, что в этом разрезе программа не хранит остатки, а также то, что ведется только количественный учет. Поэтому на начало года мы не видим остатков в разрезе видов движений. Также мы не видим суммового оборота в разрезе приплода и привеса в январе (видим только количество голов и массу).

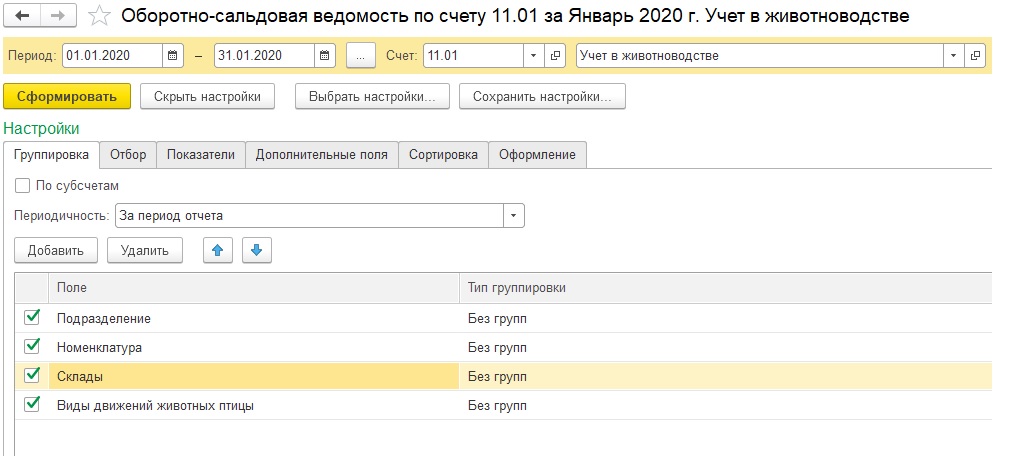

Вы можете сказать, что мы не видим суммового учета и по нашему складу "Коровник". Это происходит потому, что группировка по складам у нас идет ниже группировки по видам движений. Этот порядок можно поменять. Для этого нужно нажать кнопку "Показать настройки" и на закладке "Группировка" поменять синими стрелочками порядок (сделать, чтобы "Склады" стали выше чем "Виды движений животных птицы"). Как на рисунке:

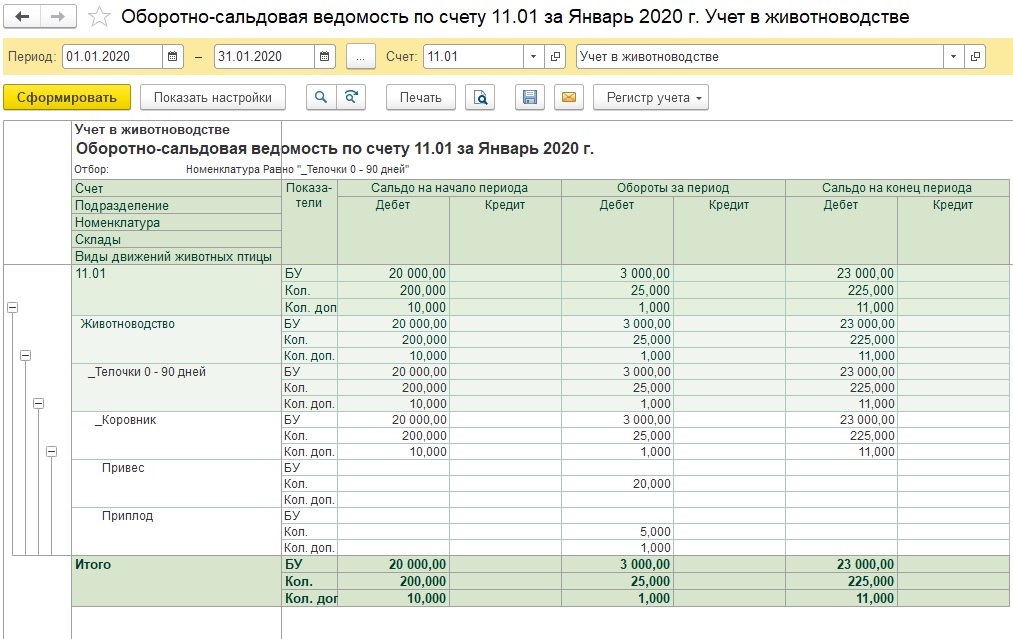

После того, как как поменяли порядок, нажимаем сформировать, и видим суммы по нашему складу "Коровник":

Вы спросите, а как же посмотреть какая сумма у нас пришла от привеса, а какая от приплода. Об этом я расскажу чуть позже, когда будем рассматривать особенности учета затрат по молодняку животных и по взрослым животным (Коровам), которые уже учитываются не на 11 счета, а на 01.

Для учета хозяйственных операций, связанных с животноводством, в программе есть специальный раздел, который так и называется - "Животноводство".

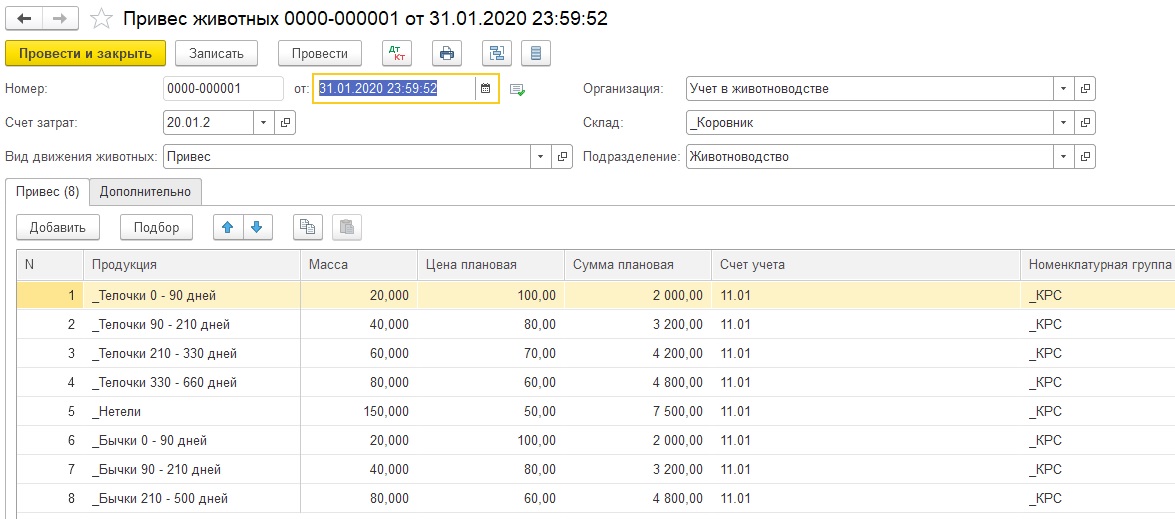

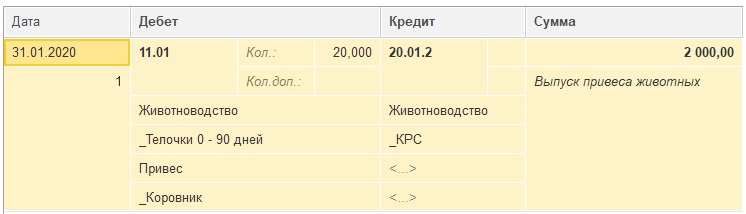

Для регистрации привеса по молодняку животных в программе есть специальный документ "Привес животных":

В документе нет ничего сложного. Вверху в шапке документа мы указываем название нашей организации ("Учет в животноводстве"), склад, на котором числятся животные, по которым мы регистрируем привес ("Коровник"), подразделение ("Животноводство"), вид движения животных ("Привес"), счет затрат ("20.01.2"). В табличной части заполняем данные по привесу (животное, привес (кг.), плановою цену килограмму привеса, счет учета животного ("11.01") и номенклатурную группу учета затрат ("КРС").

Нажав на кнопку ДтКт мы увидим следующую проводку по каждому привесу:

Фактически этот документ регистрирует выпуск продукции (привес). Единственное отличие это то, что вместо 43 счета используется 11 счет.

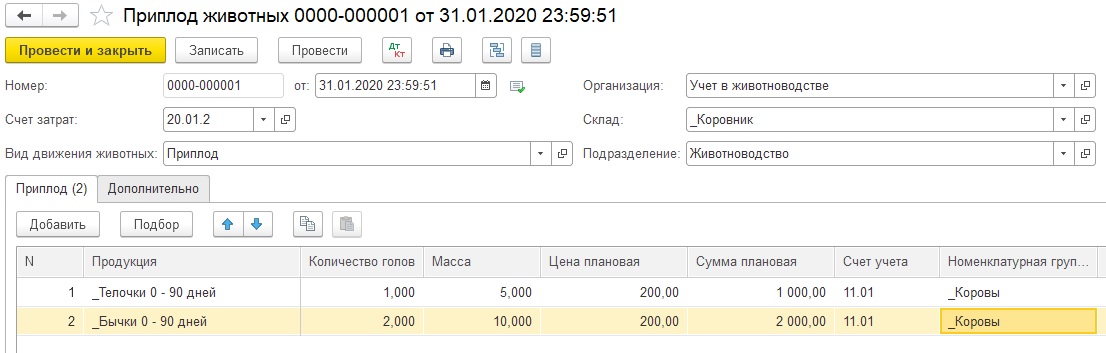

Для регистрации приплода молодняка животных в программе есть специальный документ "Приплод животных":

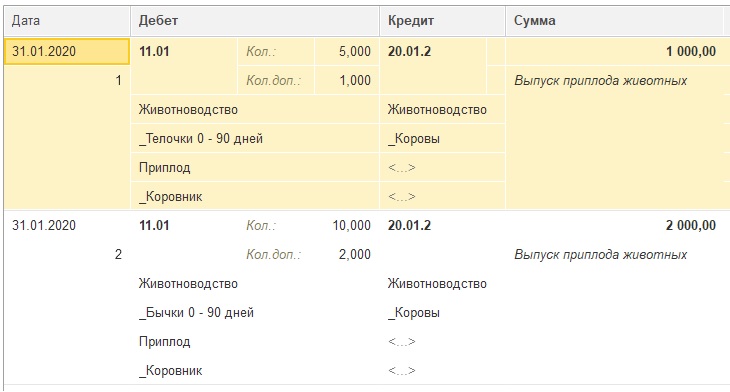

Проводки:

Документ аналогичен "Привесу животных". Важное отличие, что в табличной части помимо массы указывается и количество голов. Кроме того номенклатурная группа здесь должна быть другая ("Коровы"), отличная от той, что мы указывали в предыдущем документе, когда оформляли привес. Это очень важно для корректного расчета себестоимости, так как затраты на молодняк и на взрослых животных собирают отдельно. Также мы получаем разную продукцию. От молодняка животных это привес, а от взрослых животных (коров) это будет приплод и молоко. И это несмотря на то, что и приплод и привес только родившихся животных ("телочки 0 - 90 дней", "бычки 0 - 90 дней") у нас учитывается на одном счете 11 и даже по одной номенклатурной позиции.

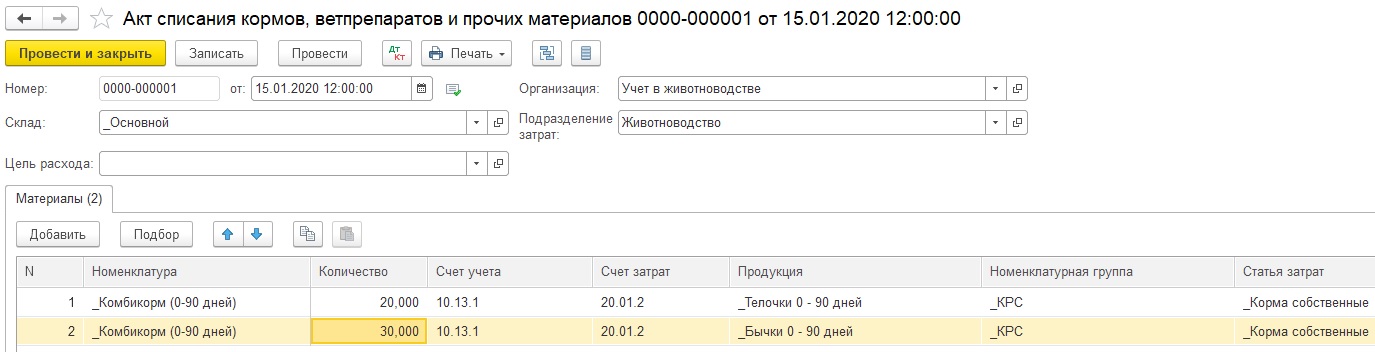

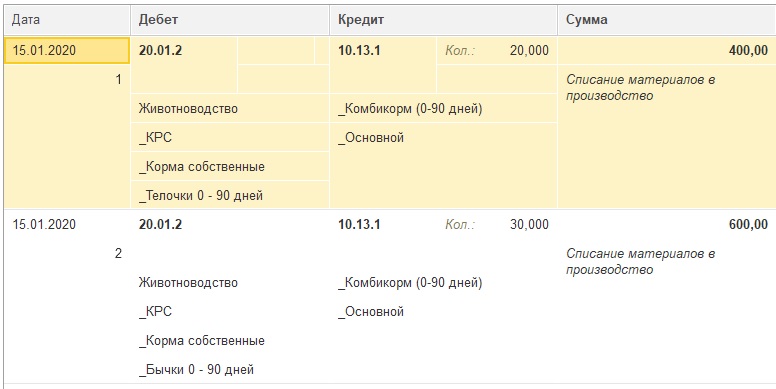

Документы "Привес животных" и "Приплод животных" это специфические документы выпуска продукции, которые присутствуют в бухгалтерии сельскохозяйственного предприятия. Они формируют кредитовую сторону затратного счета 20.01.2 (плановую себестоимость выпуска). Наши фактические затраты будут отражаться по дебету 20.01.2 счета. Для их отражения можно использовать стандартный документ "Требование-накладная". Кроме него есть в разделе животноводство и специальный документ "Акт списания кормов, ветпрепаратов и прочих материалов:

Проводки:

Каким документом пользоваться для отражения реальных затрат (списания кормов, материалов) особой разницы нет.

Важно отметить, что если при списании мы укажем конкретную продукцию ("Бычки 0 - 90 дней" или "Телочки 0 - 90 дней", то при расчете себестоимости эти затраты войдут в себестоимость этой продукции. Если же субконто продукция на 20.01.2 счете мы не заполним, то при расчете себестоимости эти затраты распределятся пропорционально плановой себестоимости, которую мы указывали в выпуске продукции (когда регистрировали приплод и привес). Правда есть возможность поменять пропорцию распределения, но об этом позже, когда мы будем рассматривать расчет себестоимости по приплоду и молоку.

В результате отражения привеса приплода и списания затрат по молодняку животных (номенклатурная группа "КРС") и начисления амортизации по коровам (коровы учитываются на 01 счете, как основные средства) оборотно-сальдовая ведомость примет вид:

В ОСВ мы видим по дебету 20.01.2 счета затраты и выпуск по подразделению "Животноводство", в внутри "Животноводства" по двум номенклатурным группам "Коровы" и "КРС".

Важно помнить, что 20 счет закрывается в разрезе подразделений и номенклатурных групп. Это значит, что программа закроет 20 счет, если по каждой номенклатурной группе внутри подразделения должны быть обороты по дебету (затраты) и кредиту (выпуск в плановых ценах).

Внутри номенклатурной группы "КРС" мы видим обороты в разрезе статей затрат (корма собственные - 1000 руб и прочие затраты - 1000 руб.). Кроме того, корма собственные разбиты по "бычки 0 - 90 дней" и "телочки о - 90 дней". Корма собственные у нас разбиты по продукции, так как в момент списания мы эту разбивку указали явно. Соответственно при закрытии 20 счета 600 руб. войдет в себестоимость бычков, а 400 руб. в себестоимость телочек. Прочие затраты, для которых мы эту разбивку не указывали, будут распределены между бычками и телочками пропорционально их плановой себестоимости выпуска.

По номенклатурной группе "Коровы" мы также видим и затраты по статье "Амортизация" и выпуск по кредиту. Причем выпуск всегда ставится по пустой статье <...>. Некоторые организации с помощью ручной корректировки проводок документа заполняют пустые субконто в документах приплода и привеса, в частности, для того чтобы увидеть и кредитовую сторону в разрезе продукции:

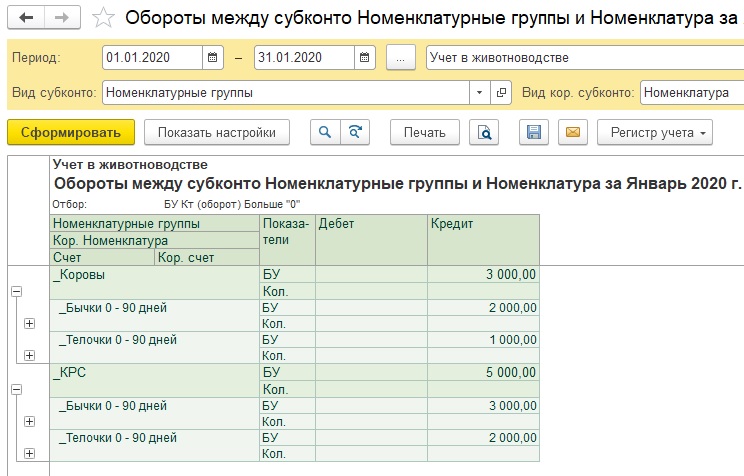

Делать этого не нужно. Во первых это лишний труд, во вторых при закрытии 20 счетов программа эти корректировки уберет, а в третьих, если нужно посмотреть плановый выпуск в разрезе продукции, можно воспользоваться другими отчетами. Например, можно воспользоваться отчетом обороты между субконто:

В этом отчете мы видим разбивку кредитового оборота по бычка и телочкам. А кроме того из этого отчета видны суммы по привесу и приплоду, которые мы не могли увидеть в ОСВ на 11 счете. Смотрите сами, Мы видим суммы в разрезе номенклатурных групп, следовательно суммы по номенклатурной группе "Коровы" - это приплод, а суммы по номенклатурной группе "КРС" - это привес.

Чтобы сформировать подобный отчет нужно в качестве "Вид субконто:" выбрать "Номенклатурные группы", а в качестве "Вид кор. субконто" выбрать "Номенклатура". Кроме того в настройках отчета можно убрать дебетовые обороты, сделав настройку БУ Кт (оборот) больше нуля:

Ну и для более компактного вида установить "уровень группировки 2":

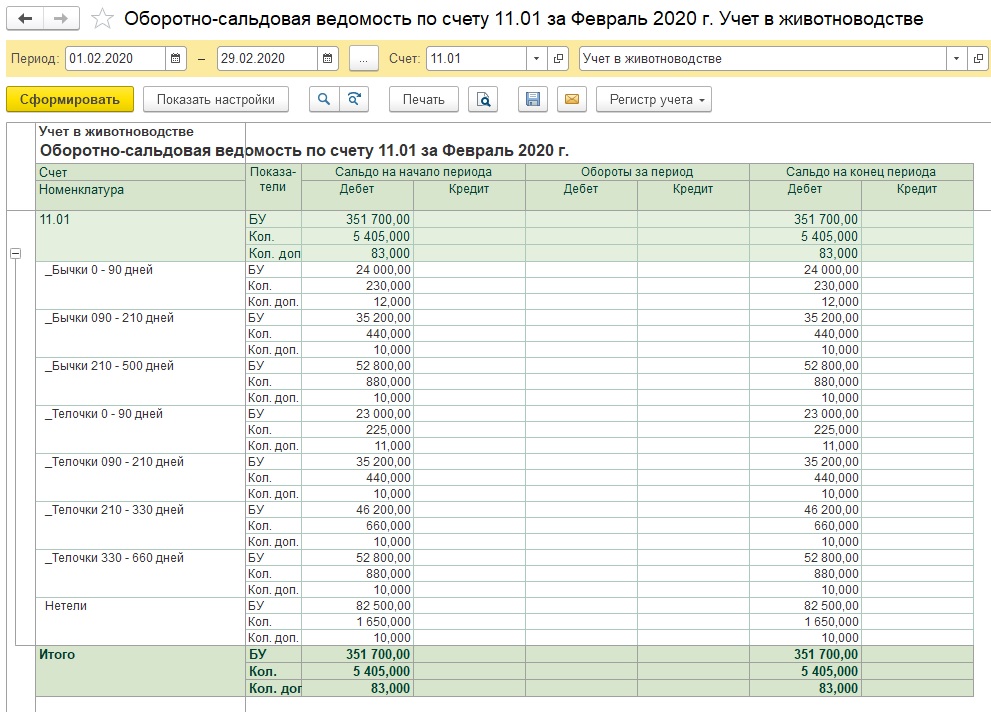

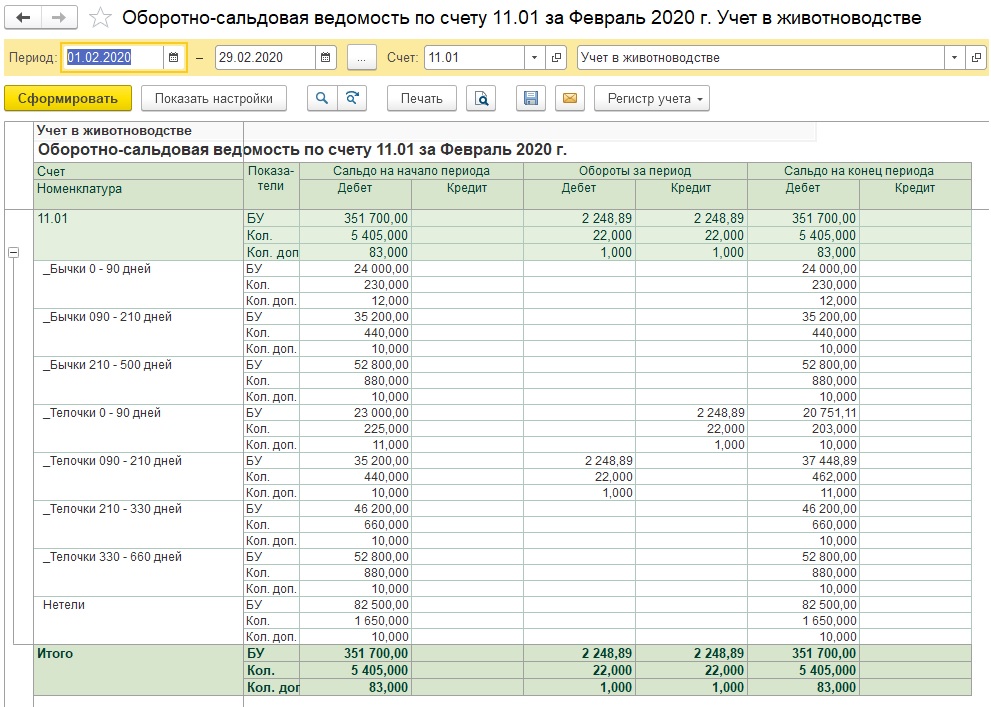

Молодняк животных делят по половозрастным группам. Сформируем оборотно-сальдовую ведомость по 11 счету, оставив для большей наглядности группировку только по номенклатуре:

Если в текущем месяце никаких операций по молодняку мы еще не делали, то на 11 счете у нас будут только остатки:

В идеале молодняк животных должен быть разбит именно по половозрастным группам. На практике же обычно встречается деление по годам рождения ("Бычки 2017 года", "Телочки 2017 года", "Бычки 2018 года" и так далее). Что некорректно с точки зрения расчета себестоимости привеса. Животное, которое родилось в начале года будет сильно отличаться от того, которое родилось в конце. У них будут разные рационы кормления, и соответственно разная себестоимость привеса. Поэтому более правильно делить животных в зависимости от рационов кормления.

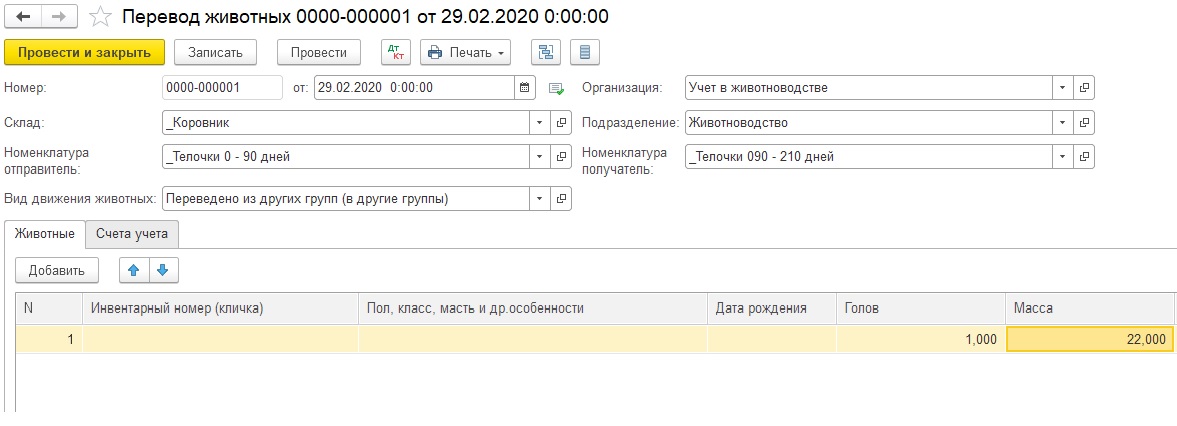

Для перевода животных из одной половозрастной группы в другую предназначен специальный документ "Перевод животных:

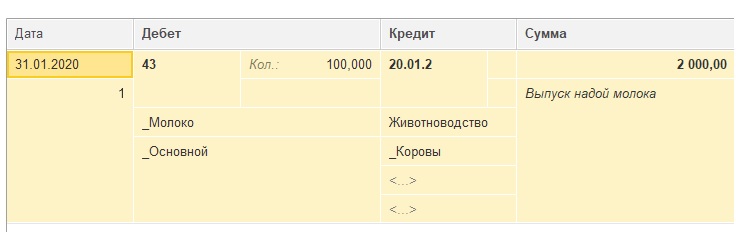

Для регистрации надоя в разделе "Животноводство" есть специальный документ "Надой молока". Это аналог стандартного документа "Отчет производства за смену". В принципе, нет большой разницы, каким документом пользоваться. Единственное отличие, что есть специальный отчет "Журнал учета надоя молока", который как раз заполняется по данным документов "Надой молока".

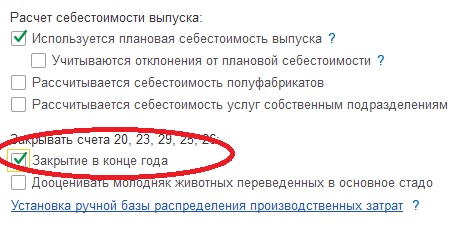

Рассмотрим теперь как будет происходить закрытие 20.01.2 счета ("Животноводство"). В учетной политике организации есть галочка, которая позволяет закрывать 20,23,25,26,29 счета не каждый месяц, а один раз в конце года. (При декабрьском закрытии месяца):

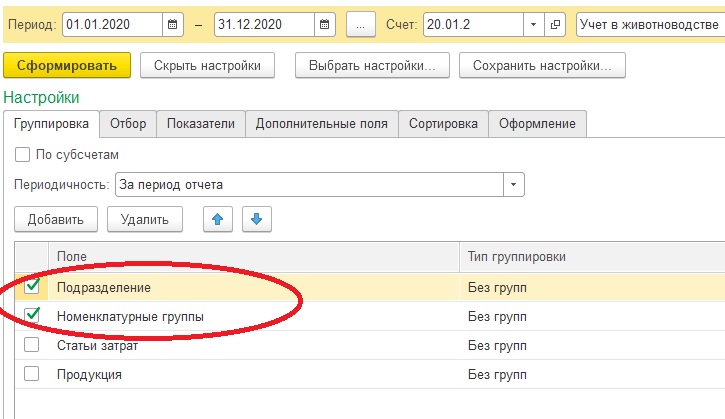

Для того, чтобы понять пройдет ли процедура закрытия 20.01.2 счета можно сформировать оборотно - сальдовую ведомость по 20.01.2 счету с группировкой по подразделениям и номенклатурным группам (нажимаем кнопку "Показать настройки" и оставляем только две галочки:

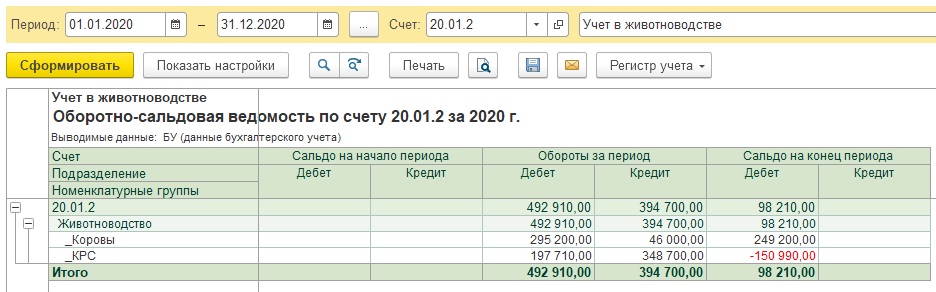

В результате оборотно-сальдовая ведомость примет вид:

Если в каждой строчке отчета есть обороты и по дебету и по кредиту (значит есть и затраты и выпуск по каждой номенклатурной группе (в данном случае у нас их две: "Коровы" и "КРС")), то процедура пройдет успешно. Если же учет в течении года велся не внимательно и мы, например "задвоили" номенклатурную группу то процедура закрытия месяца пройдет частично, или вообще выдаст ошибку.

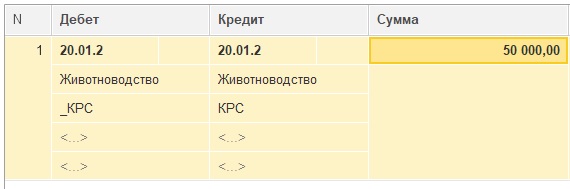

Например, мы задвоили номенклатурную группу "КРС", когда списывали затраты, и в результате у нас оборот только по дебету:

В этом случае 50 000 по нижней строчке так и останутся висеть и после закрытия 20.01.2 счета:

Данную ошибку нужно исправлять, причем здесь два варианта. Первый вариант это ставить правильную номенклатурную группу в документе, в котором была ошибка. Если же таких документов было очень много, или если они находятся в закрытом периоде, то остается вариант сделать ручной проводкой ("Операции" - "Операции, введенные вручную") исправление, перекинуть затраты с неправильной номенклатурной группы в правильную:

В проводке я заполнил с обеих сторон лишь подразделение и номенклатурные группы. Данный вариант применим, если затраты списывались на номенклатурную группу в целом (без указания продукции ("бычки", "телочки")). Если же при списании затрат указывалась конкретная продукция, то это нужно будет учитывать и в корректировочной проводке (также нужно заполнять). Я не заполнял и статью затрат, так как на конечный результат разбивка по статьям не повлияет, но если хотите видеть красивые обороты за год, то можно сделать вместо одной проводки несколько (с разбивкой по статьям затрат. Правда это будет более трудоемко.

В случае, если мы указали неверную (задвоили) номенклатурную группу при регистрации привеса:

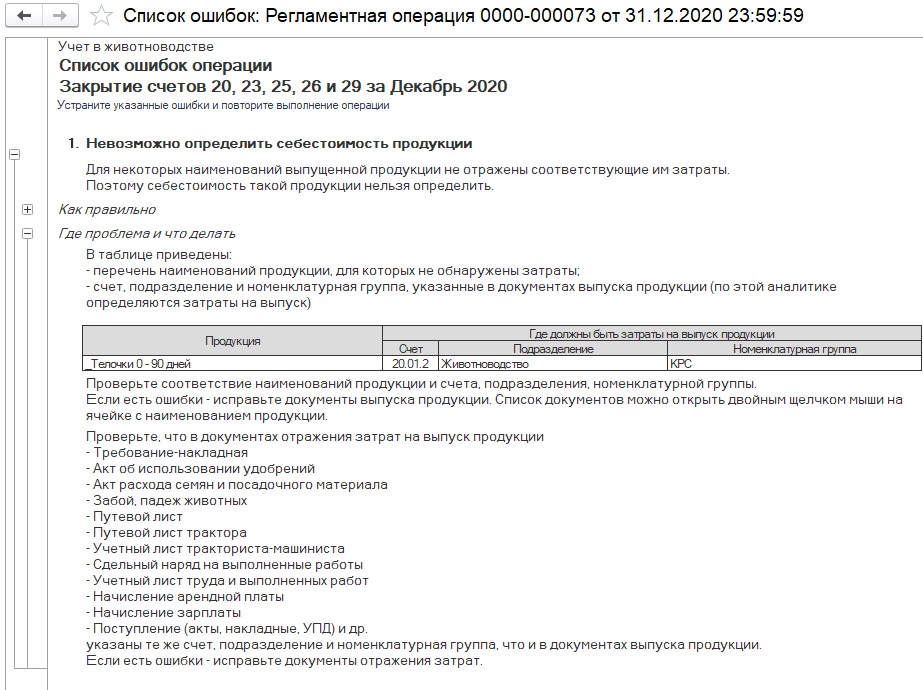

Процедура закрытия 20.01.2 счета вообще не пройдет, программа выдаст ошибку:

В этом случае также можно откорректировать текущим месяцем декабрем, но процедура корректировки будет уже сложнее. Помимо корректировки бухгалтерской проводки:

также нужно будет корректировать регистр "Выпуск продукции и услуг в плановых ценах". Если этого не сделать 20.01.2 счет закроется, но себестоимость будет рассчитана неверно, поэтому необходимо будет сделать и корректировку по регистру:

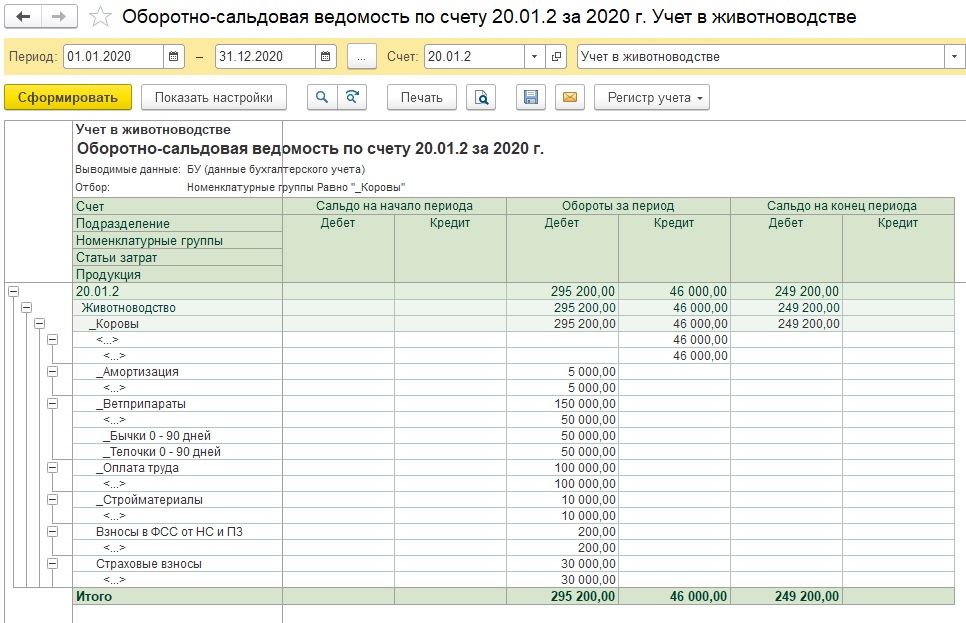

Теперь рассмотрим непосредственно закрытие 20.01.2 счета. Программа будет закрывать счет по каждой номенклатурной группе отдельно. У нас их две - это "Коровы" и "КРС". Рассмотрим сначала закрытие по номенклатурной группе "Коровы". Напомню, что по этой номенклатурной группе у нас три вида продукции ("Бычки 0-90 дней", "Телочки 0-90 дней" и "Молоко"). Сформируем оборотно-сальдовую ведомость до закрытия счетов по номенклатурной группе "Коровы". Для этого в настройках установим отбор по нужной нам номенклатурной группе "Коровы". А группировку установим по всем доступным полям ("Подразделение", "Номенклатурная группа", "Статья затрат", "Продукция"):

Итак, пустые галочки по дебету счета <...> соответствуют затратам, которые были списаны на номенклатурную группу "Коровы" в целом, без разбивки затрат на продукцию. Разбивку на продукцию мы видим только по статье затрат "Ветприпараты". Причем из 150 000 руб. по этой статье по 50 000 руб. были списаны на бычков, еще 50 000 руб. на телочек, и последние 50 000 руб. опять же на все номенклатурную группу в целом без разбивки.

46 000 руб. по кредиту счета это наша плановая себестоимость суммарно по всем трем видам продукции. Она не расшифровывается, а идет суммарно по <...>.

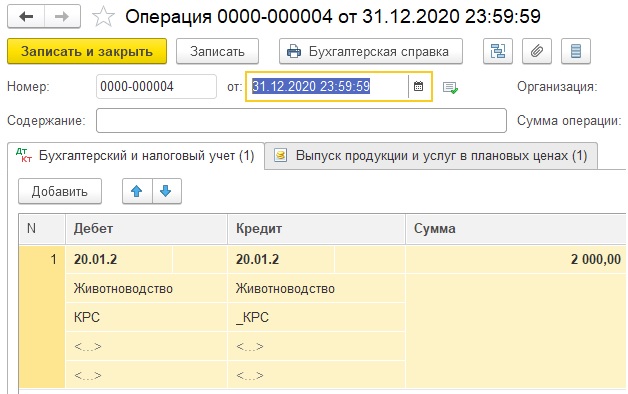

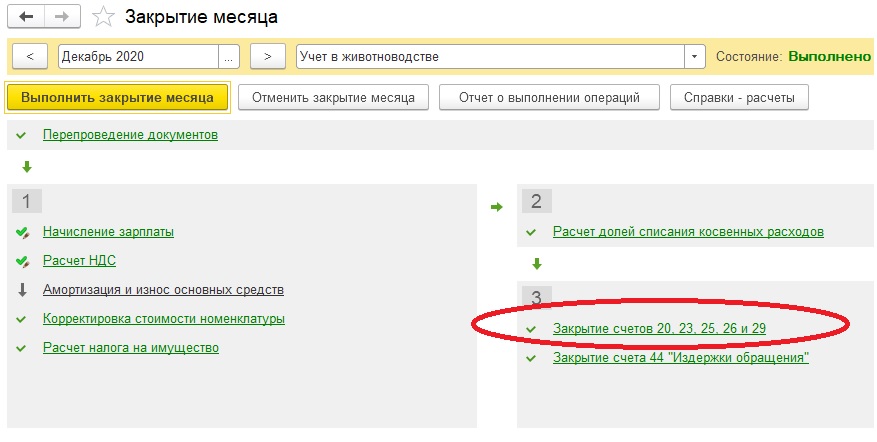

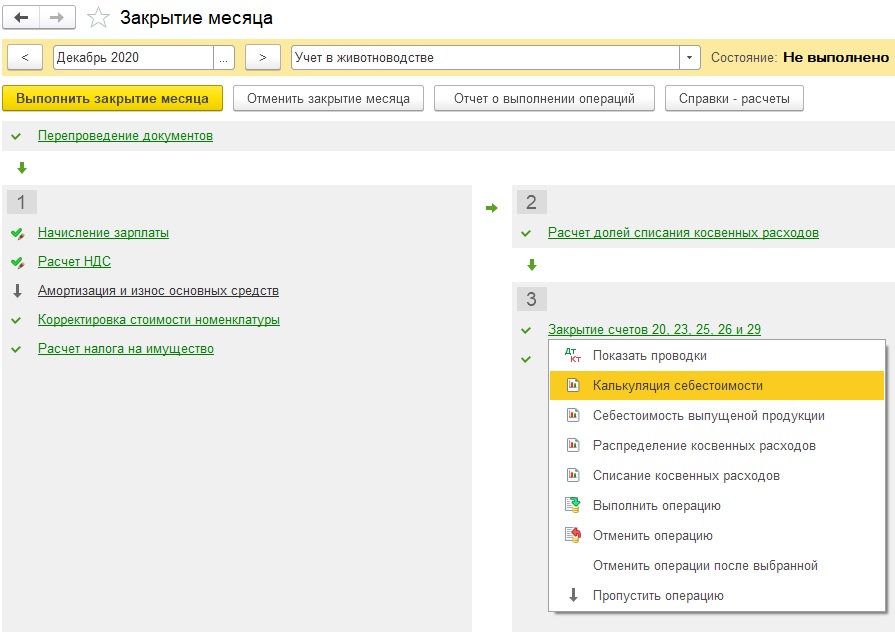

Выполним закрытие 20.01.2 счета регламентной операцией в декабре:

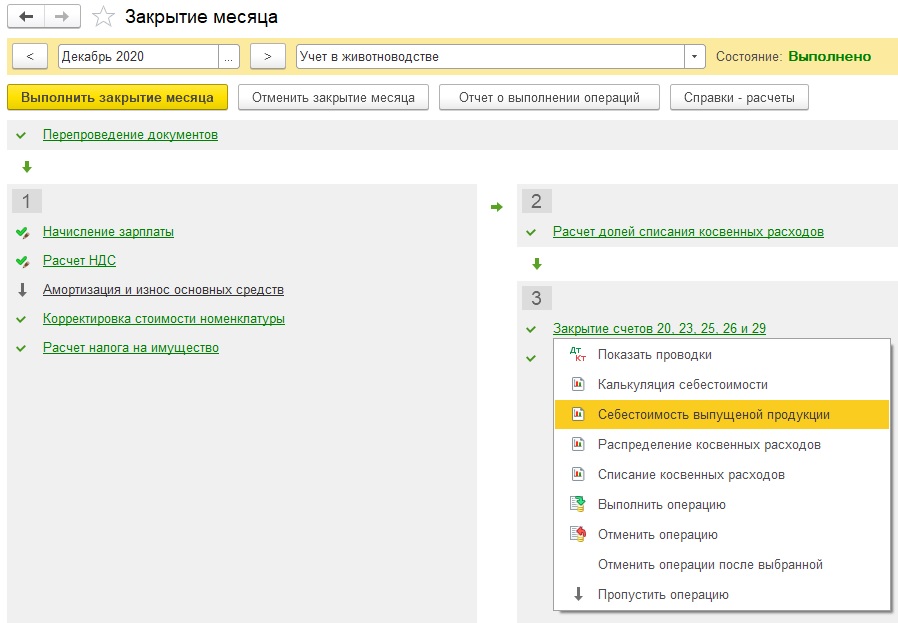

И теперь сформируем контекстный отчет "Себестоимость выпущенной продукции" непосредственно из обработки "Закрытие месяца" нажав на выполненную только что регламентную операцию "Закрытие счетов 20, 23, 25, 26 и 29":

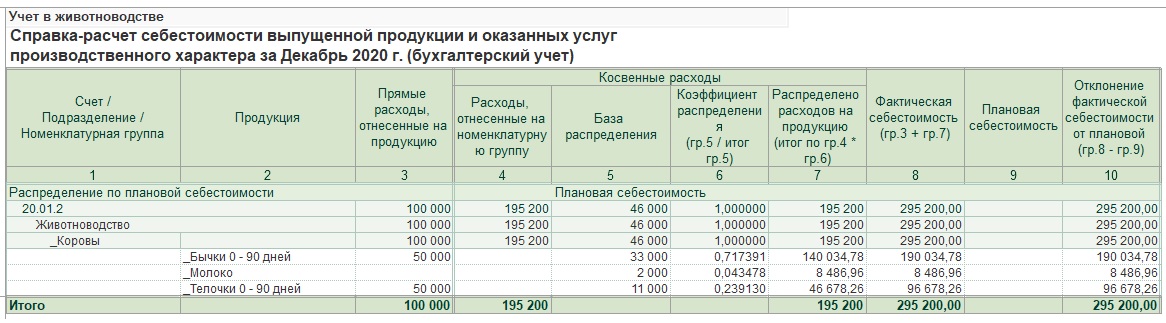

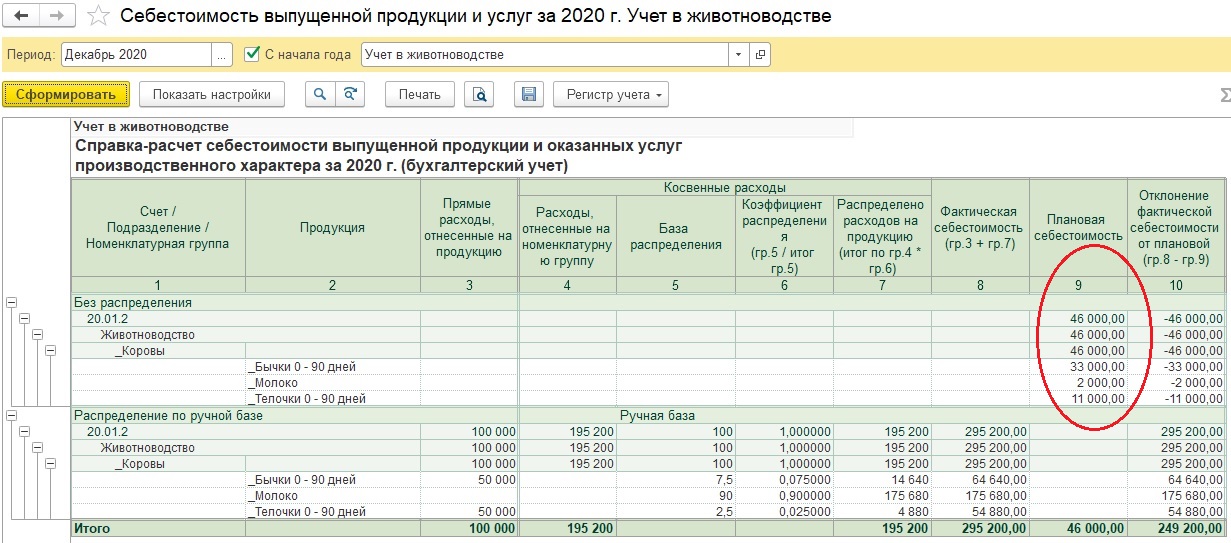

В этом отчете подробно показано как программа закрывает счет и рассчитывает себестоимость продукции:

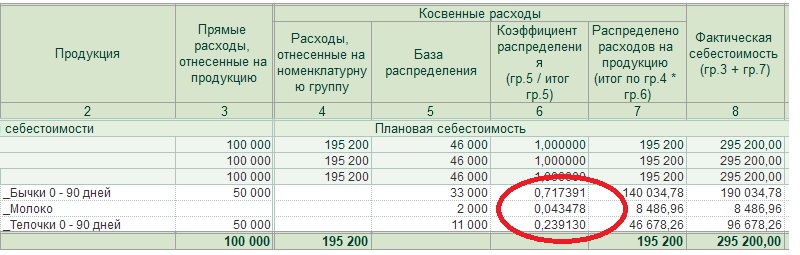

Итак, во 2 -й колонке мы видим виды нашей продукции (бычки, молоко, телочки). В 3 - й колонке прямые расходы отнесенные на продукцию (как мы помним это были ветприпараты, 50 000 на бычков и 50 000 на телочек). Расходы отнесенные на номенклатурную группу "Коровы" в целом - это 195 200 руб. (4 - я колонка). Вот эти расходы по 4 - й колонке программа и должна будет распределить. Программа делает это следующим образом. Она знает плановую себестоимость в целом (46 000 руб.) и плановую себестоимость каждого вида продукции в отдельности (33 000 - бычки, 2 000 - молоко, 11 000 - телочки). Но каждому виду продукции программа вычисляет коэффициент. Например по бычкам 33 000 / 46 000 = 0,717391. Далее полученные коэффициенты умножаются на нераспределенные затраты. Результат мы видим в графе 7. В графе 8 мы видим уже сумму прямых расходов (мы видим, что по бычкам это 50 000) и распределенных (140 034,78 руб. по бычкам) - это и есть фактическая себестоимость нашей продукции (50 000 руб. + 140 034,78 руб. = 190 034,78 руб по бычкам).

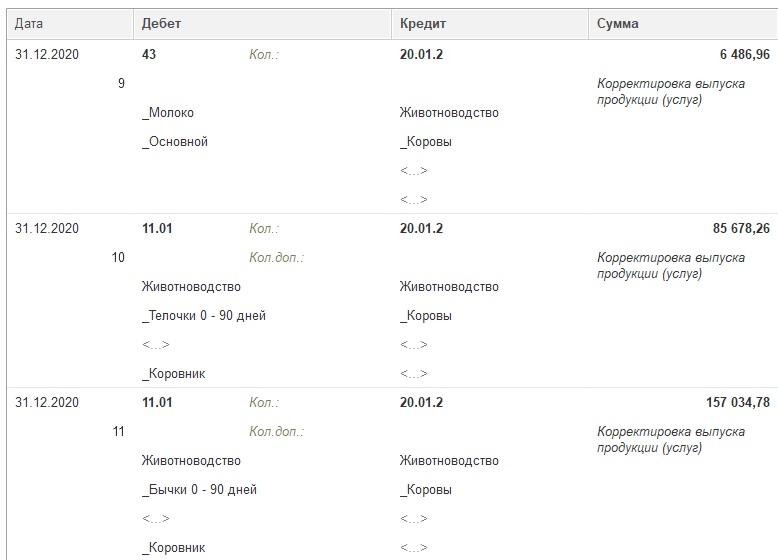

После расчета фактической себестоимости (графа 8) программа должна сделать корректировку на разницу между себестоимостью плановой и посчитанной фактической. В результате этой корректировки у нас во-первых закроется 20.01.2 счет, а во-вторых скорректируется себестоимость нашей продукции на 11 счете (бычки, телочки) и молока на 43 счете. На рисунке мы, кстати видим глюк отчета - у нас не заполнилась графа 9 с плановой себестоимостью, и соответственно неправильно рассчитаны корректировки по 10 графе. Вместо разницы между фактической и плановой себестоимостью, там в результате сумма фактической себестоимостью. На самом деле программа сделала правильные проводки, это просто глюк отчета. В этом мы можем убедиться если посмотрим проводки, которые сформировала регламентная операция:

Проверим, к примеру по молоку. Фактическая себестоимость (Гр.8) 8 486,96 - Плановая (Гр.2) 2 000 = 6 486,96. Как раз эту сумму мы м видим в корректировке выпуска продукции, которую сделала программа.

В результате мы получаем закрытый 20.01.2 счет:

Посмотрим также на нашу продукцию, например молоко. До закрытия 20.01.2 счета на 43 счете мы увидим 100 литров на общую стоимость 2 000 руб. Это наша плановая себестоимость:

А после закрытия 20.01.2 счета получим уже себестоимость фактическую:

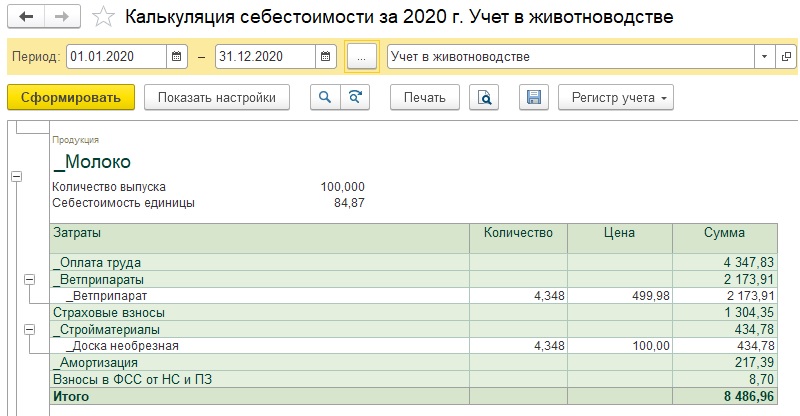

В обработке "Закрытие месяца" есть еще один полезный отчет, который позволяет посмотреть из каких статей затрат сформировалась себестоимость нашей продукции. Это отчет "Калькуляция себестоимости":

Откроем это отчет и сформируем его за весь год. При открытии он формируется за текущий месяц "декабрь". Но так как выпуск у нас проходил в течении всего года, то чтобы получить корректную информацию по объему выпуска период надо ставить весь год:

Как видим здесь подробно расписаны все составляющие себестоимости молока, а кроме того количество выпуска и себестоимость единицы.

При закрытии 20.01.2 счета мы получили следующие коэффициенты распределения косвенных затрат на продукцию:

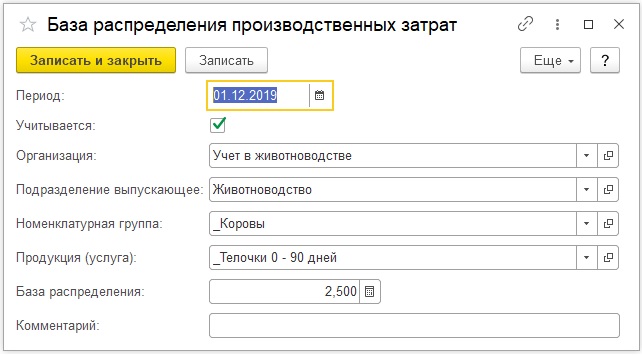

В реальности, конечно большая часть затрат должна пойти на молоко, а не как в нашем примере около 4%. Обычно затраты на молоко составляют около 90%, а затраты на бычков и телочек составляют оставшиеся 10%. В программе есть возможность подправить то распределение, которое делает программа и указать процент распределения вручную. Например, мы хоти на молоко задать 90%. А оставшиеся 10 процентов мы распределим между бычками и телочками пропорционально головам одних и других. Допустим бычков у нас родилось в три раза больше чем телочек. Соответственно на бычков мы хотим распределить 7,5%, а на телочек 2,5%.

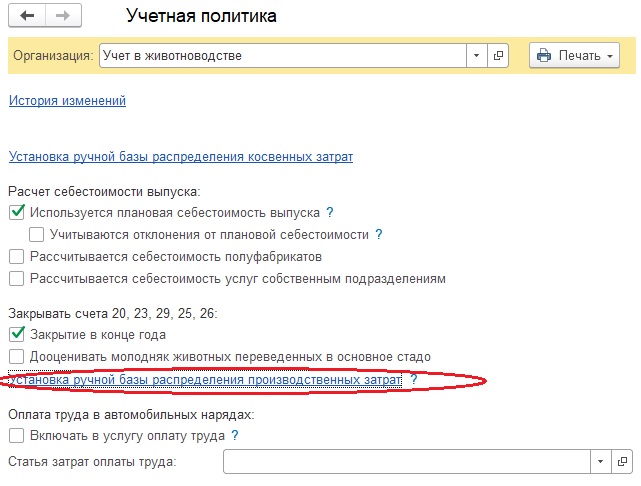

Для того чтобы задать эти проценты нужно перейти в учетную политику и задать ручную базу распределения производственных затрат:

Нам необходимо сделать там три записи на каждую продукцию:

На молоко:

На бычков:

На телочек:

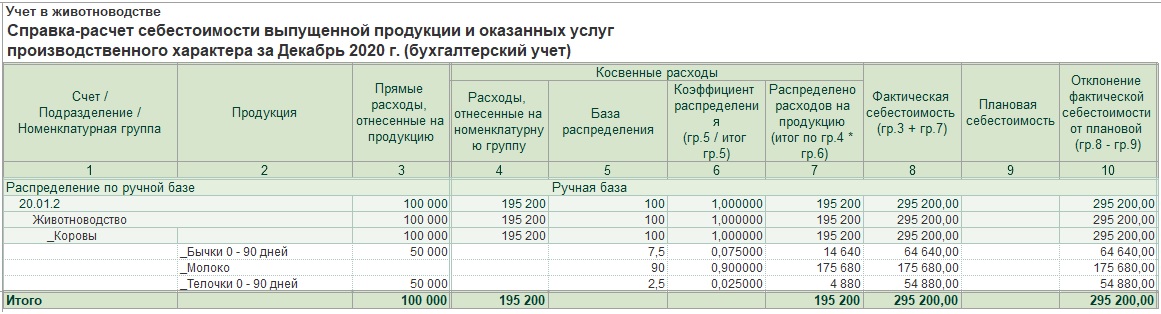

Сделаем заново закрытие затратных счетов с новыми настройками и увидим уже другое распределение:

Обратите внимание, что в пятой колонке вместо плановой себестоимость теперь указаны те коэффициенты, которые мы задали в учетной политике. В соответствии с этими коэффициентами теперь и будет распределение, но только тех расходов, которые были отнесены на номенклатурную группу в целом (195 200 руб.). С прямыми расходами ничего не поменяется (50 000 руб. так и пойдут на бычков и 50 000 руб. на телочек.

Кстати, в этом случае мы сможем увидеть и плановую себестоимость (которая из-за глюка отчета не заполняется в 10 графу). Раньше мы ее видели в 5 графе. Теперь, чтобы ее увидеть можно в настройках отчета поставить галочку, чтобы он выводился за весь год, а не только за декабрь. И программа выдаст данные по плановой себестоимости в отдельной таблице. Все это немного некрасиво, но если нужно посмотреть, то подойдет:

Рассмотрим теперь закрытие 20.01.2 счета по номенклатурной группе "КРС". По этой номенклатурной группе мы регистрировали выпуск привеса по разным возрастным группам бычков и телочек. До выполнения процедуры закрытия оборотно-сальдовая ведомость будет выглядеть следующим образом:

Оборот по дебету счета (197 710 руб.) это общая сумма наших затрат, которые мы за год списали на привес молодняка животных. Причем мы видим, что 1000 руб. из этой суммы по статье затрат "Корма собственные" была отнесена непосредственно на продукцию (600 руб. на "Бычки 0 - 90 дней" и 400 руб. на "Телочки 0 - 90 дней"), а остальные затраты списаны на номенклатурную группу в целом и будут распределены на привес различных половозрастных групп животных пропорционально плановой себестоимости, которую мы видим в обороте по кредиту, и которая составляет 348 700 руб. Плановая себестоимость у нас получилась больше реальных затрат по дебету 20.01.2 счета. Поэтому мы и видим по данной номенклатурной группе отрицательное сальдо (-150 990 руб.). На самом деле не имеет значение положительное или отрицательное сальдо у нас до закрытия 20.01.2 счета. Программа все равно сделает нужную корректировку в одну или другую сторону (с плюсом или с минусом) и сравняет кредитовую сторону с реальными затратами (дебетовым оборотом).

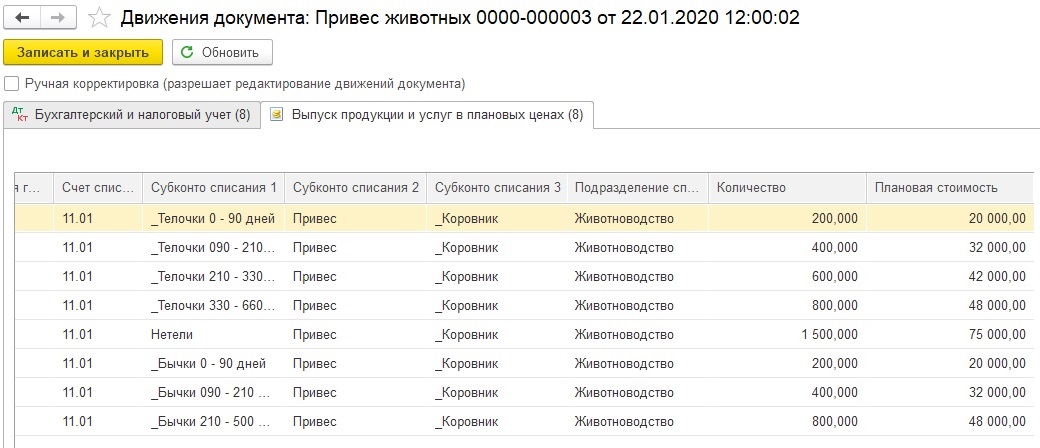

Глядя на кредитовый оборот по 20.01.2 счету не понятно как программа определяет какая у нас плановая себестоимость по привесу конкретной половозрастной группе животных, скажем по "бычкам 0 - 90 дней" или "бычкам 90 - 210 дней", ведь по кредиту у нас сумма идет без разбивки. Дело в том, что программа смотрит плановую себестоимость не по кредитовому обороту (не по бухгалтерским проводкам), а по специальному регистру "Выпуск продукции и услуг в плановых ценах" именно в него программа делает записи с плановой себестоимостью нашего привеса с разбивкой по половозрастным группам животных. Это происходит в момент проведения документа "Привес животных":

Проведем закрытие 20.01.2 счета и сформируем отчет "Себестоимость выпущенной продукции":

Принцип распределения затрат здесь такой же как и при закрытии по номенклатурной группе "Коровы", который мы подробно рассматривали выше. Фактическая себестоимость привеса по каждой половозрастной группе здесь состоит из прямых затрат, которые были отнесены на привес непосредственно (600 руб. "Бычки 0 - 90 дней", 400 руб. "Телочки 0 - 90 дней") и косвенных, которые программа посчитала исходя из долей плановой себестоимости.

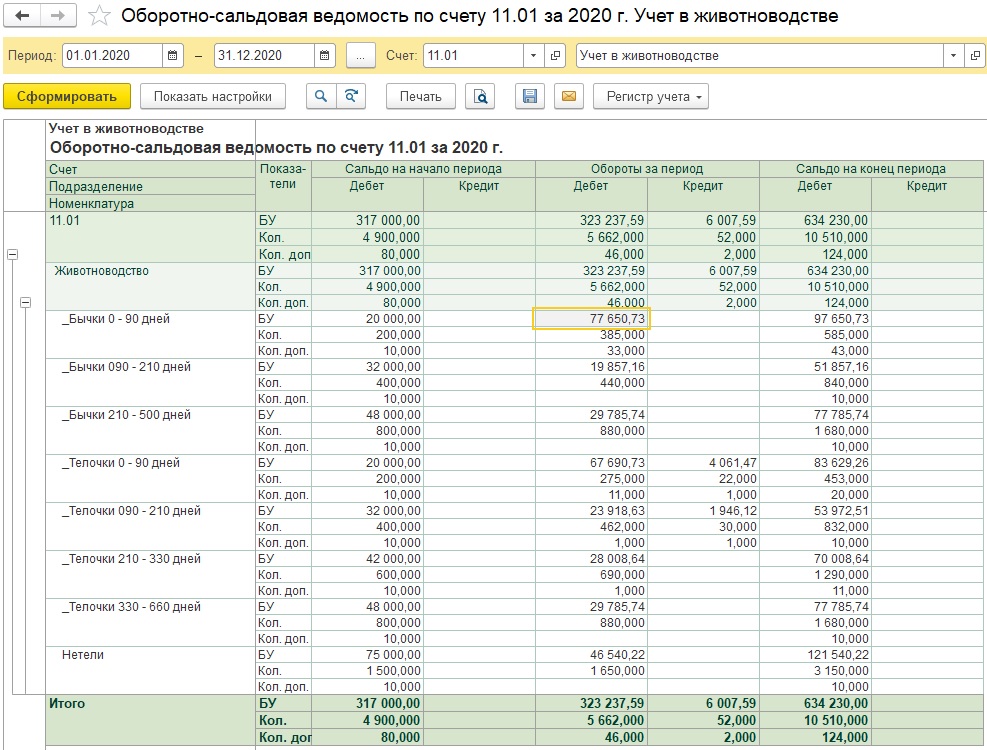

Следует отметить одну особенность формирования себестоимости "Бычков 0 - 90 дней" и "Телочек 0 - 90 дней". В себестоимость этой номенклатуры входят как затраты по номенклатурной группе "Коровы" (приплод), так и затраты по номенклатурной группе "КРС" (привес). Рассмотрим оборотно-сальдовую ведомость по 11 счету:

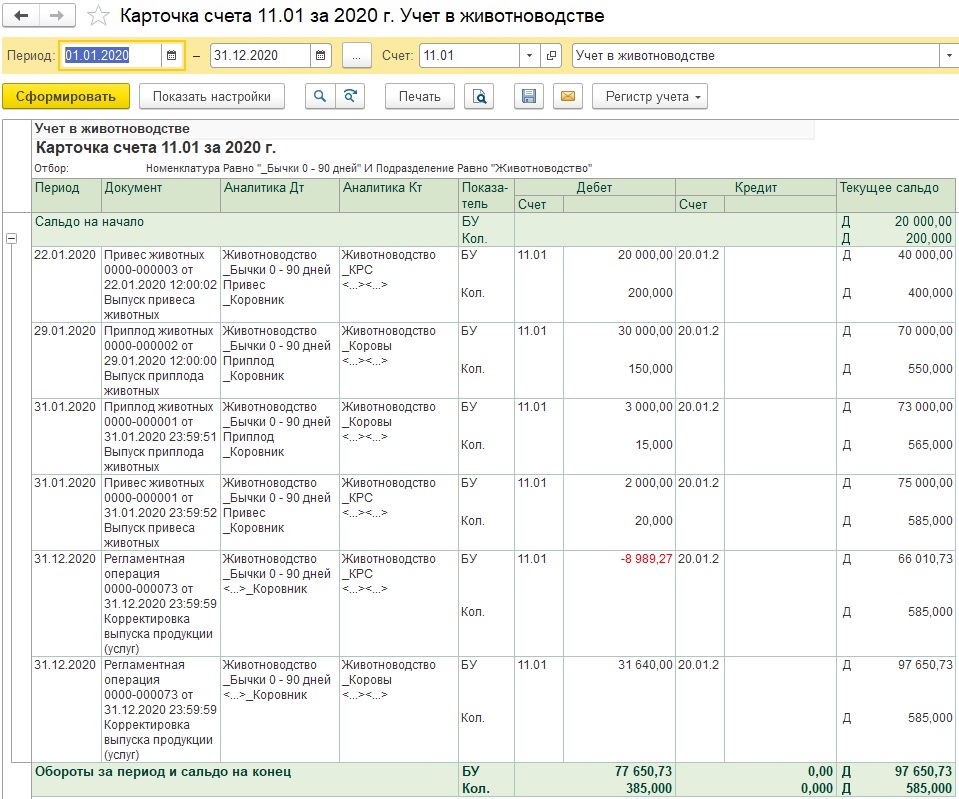

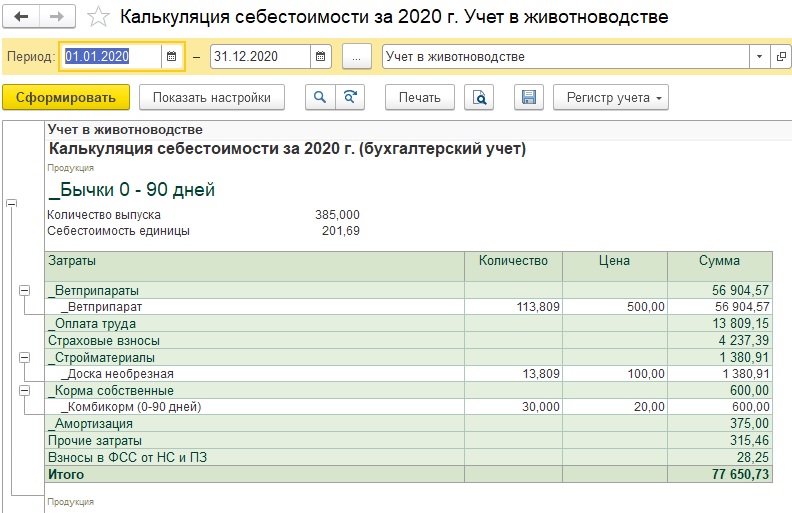

Дебетовый оборот за год по "Бычки 0 - 90 дней" составляет 77 650, 73 руб. Если дважды щелкнуть по нему мышкой, откроется карточка счета с расшифровкой этой суммы:

Дебетовый оборот за год по "Бычки 0 - 90 дней" составляет 77 650, 73 руб. Если дважды щелкнуть по нему мышкой, откроется карточка счета с расшифровкой этой суммы:

Здесь мы видим что этот оборот сложился из документов приплода и привеса по плановой себестоимости, а в конце года при закрытии 20.01.2 счета программа сделала корректировку себестоимости приплода и себестоимости привеса.

Кроме того, сформировав уже знакомый нам отчет "Калькуляция себестоимости" мы сможем посмотреть из чего (из каких затрат) сформировалась себестоимость нашей продукции:

Помимо "корректировки выпуска продукции" при выполнении регламентной операции "Закрытие 20,23,25,26 и 29" программа делает еще один вид корректировок - это "корректировка стоимости списания". В нашем примере у нас не было продаж с 11 счета, но мы делали перевод одной "телочки 0-90 дней" в группу "телочки 90-210 дней", а из группы "телочки 90-210 дней" также сделали перевод одной головы в группу "210-330 дней". Причем перевод мы делали по плановой себестоимости, поэтому после того, как программа рассчитала нам реальную себестоимость, она делает и корректировку наших переводов, приводя плановую стоимость к реальной":

Мы видим проводки по 11 счету. Сначала между группами телочек "0-090" и "090-210", а потом между "090-210" и "210-330".

Причем при расчете суммы корректировок программа учитывает и остатки по 11 счету на начало года и приход в течении года (который у нас скорректировался до фактической себестоимости), а далее вычисляет среднюю себестоимость килограмма. Затем эта средняя себестоимость умножается на вес животного, которое мы перемещаем. Полученная сумма сравнивается с суммой списания, которая была до закрытия 20.01.2 счета. И далее делается корректировка на вычисленную разницу. Таков алгоритм при учете "По средней".

Следует также отметить, что в нашем примере использовалась рекомендуемая фирмой "Агрософт" модель отражения затрат на 20.02.1 счете с использованием двух номенклатурных групп "Коровы" и "КРС". Существует и другой вариант, когда номенклатурных групп значительно больше. Это когда каждому виду продукции (бычкам и телочкам разных возрастов) соответствует своя номенклатурная группа.

Вступайте в нашу телеграмм-группу Инфостарт