{kind=link}

В качестве одного из основных преимуществ использования механизмов РАУЗ в продуктах 1С сам разработчик указывает решение проблемы расчета себестоимости при встречном выпуске.

Само наличие проблемы обусловлено тем, что при наличии встречного выпуска возникает парадокс Уробороса - змеи, пожирающий свой хвост, т.е. возникает зацикливание затрат через передачу изделий или работ одного подразделения в другое подразделение, чьи продукцию или работы, в свою очередь, потребляет первое подразделение.

Для решения этой проблемы в "классическом" итерационном подходе расчета себестоимости, например при использовании партионного учета в 1С:УПП, использовался порядок закрытия подразделений, который и был призван разорвать этот порочный круг. Такой подход определял "главное" подразделение в такой цепочке, которое формирует и передает затрату, и последующее подразделение, такую затрату потребляющую. Но обратно приращенная себестоимость продукции или работ из второго подразделения в первое подразделение уже не возвращалась. Это не значит, что стоимость продукции или работ второго подразделения вообще никак не передавалась и не учитывалась в стоимости продукции или услуг первого подразделения, но стоимость эта формировалась только затратами, полученными из других источников, не из первого подразделения. В итоге получалось определенное искажение себестоимости выпуска продукции или работ. Вернее сказать - неопределенное, но допустимое в рамках тех принятых условностей, которое подразумевает под собой любой учет.

После появления РАУЗ в 1С, так же появились различные публикации и методические материалы на эту тему, так или иначе объясняющие принципы его работы. С парой из этих публикаций -

1С РАУЗ - технология или методология? и РАУЗ: составление уравнений для расчета себестоимости товаров в программе 1С:Управление торговлей, редакция 11 - я рекомендую ознакомиться до прочтения этой статьи. Однако механизмы РАУЗ в них рассматривались применительно к расчету себестоимости товаров, т.е. применительно только к торговым операциям. Мне не удалось (может быть плохо искал? Тогда скиньте ссылку!) найти материалы, где бы рассматривались вопросы формирования себестоимости продукции с использованием этого механизма применительно к процессам производства, в особенности при решении задач формирования себестоимости при встречном выпуске. А ведь РАУЗ, по большому счету, для этого и создавался, для производственного учета затрат! Пришлось искать ответы самому.

В статье рассмотрен пример построения СЛУ и расчета себестоимости выпуска продукции, в котором вспомогательное производство, представленное Котельной, Прачечной и Ремонтным цехом оказывают встречные услуги друг другу, а также другим подразделениям.

Данный пример был смоделирован в 1С:ERP 2.4.1 для получения результирующих отчетов и сравнения их со сделанными, и приведенными в этой статье, теоретическими выкладками.

Указанные подразделения в течение периода выполняют следующие работы:

|

Подразделение-исполнитель |

Работа |

Подразделение-получатель |

Количество |

Ед. изм. |

|

Прачечная |

Стирка белья |

Котельная |

20 |

Кг |

|

Прачечная |

Стирка белья |

Ремонтный цех |

40 |

Кг |

|

Прачечная |

Стирка белья |

Основное производство |

140 |

Кг |

|

Котельная |

Вода горячая |

Основное производство |

10 |

м3 |

|

Котельная |

Отопление |

Прачечная (100 м2), Ремонтный цех (200 м2), Основное производство (1000 м2), Администрация (700 м2) |

10 000 |

ГКл |

|

Ремонтный цех |

Техническое обслуживание и ремонт (ТОиР) |

Прачечная |

80 |

Чел*Час |

|

Ремонтный цех |

ТОиР |

Котельная |

40 |

Чел*Час |

|

Ремонтный цех |

ТОиР |

Основное производство |

120 |

Чел*Час |

На выполнение работ указанные подразделения понесли следующие затраты:

|

Подразделение-получатель |

Источник (подразделение / поставщик / склад) |

Затрата |

Кол-во |

Ед. изм. |

Характер затраты |

|

Прачечная |

ЦМС |

Стиральный порошок |

70 |

Кг |

Пр (23) |

|

Прачечная |

Водоканал |

Вода холодная |

40 |

м3 |

Пр (23) |

|

Прачечная |

Котельная |

Отопление |

По площади |

|

ОПР (25) |

|

Прачечная |

Ремонтный цех |

ТОиР |

80 |

Чел*Час |

ОПР (25) |

|

Прачечная |

ЦентрЭнергоСнаб |

Электроэнергия |

180 |

кВт*Час |

ОПР (25) |

|

Котельная |

Водоканал |

Вода холодная |

10 |

м3 |

Пр (23) |

|

Котельная |

Водоканал |

Вода холодная |

20 |

м3 |

Пр (23) |

|

Котельная |

ЦентрГазСнаб |

Газ |

40 |

м3 |

Пр (23) |

|

Котельная |

ЦентрГазСнаб |

Газ |

60 |

м3 |

Пр (23) |

|

Котельная |

Прачечная |

Стирка белья |

20 |

Кг |

ОПР (25) |

|

Котельная |

Ремонтный цех |

ТОиР |

40 |

Чел*Час |

ОПР (25) |

|

Котельная |

ЦентрЭнергоСнаб |

Электроэнергия |

250 |

кВт*Час |

ОПР (25) |

|

Ремонтный цех |

Ремонтный цех |

Заработная плата производственного персонала (ЗП ПП) |

240 |

Чел*Час |

Пр |

|

Ремонтный цех |

Прачечная |

Стирка белья |

40 |

Кг |

ОПР (25) |

|

Ремонтный цех |

Котельная |

Отопление |

По площади |

|

ОПР (25) |

|

Ремонтный цех |

ЦентрЭнергоСнаб |

Электроэнергия |

200 |

кВт*Час |

ОПР (25) |

У рассматриваемых подразделений вспомогательного производства нет незавершенного производства, и соответственно все затраты периода д.б. распределены на выпуск продукции / работ.

Вода холодная и газ не хранятся на предприятии и списываются на расходы ежемесячно по показателям счетчиков.

Шаг 1: Определение центров затрат

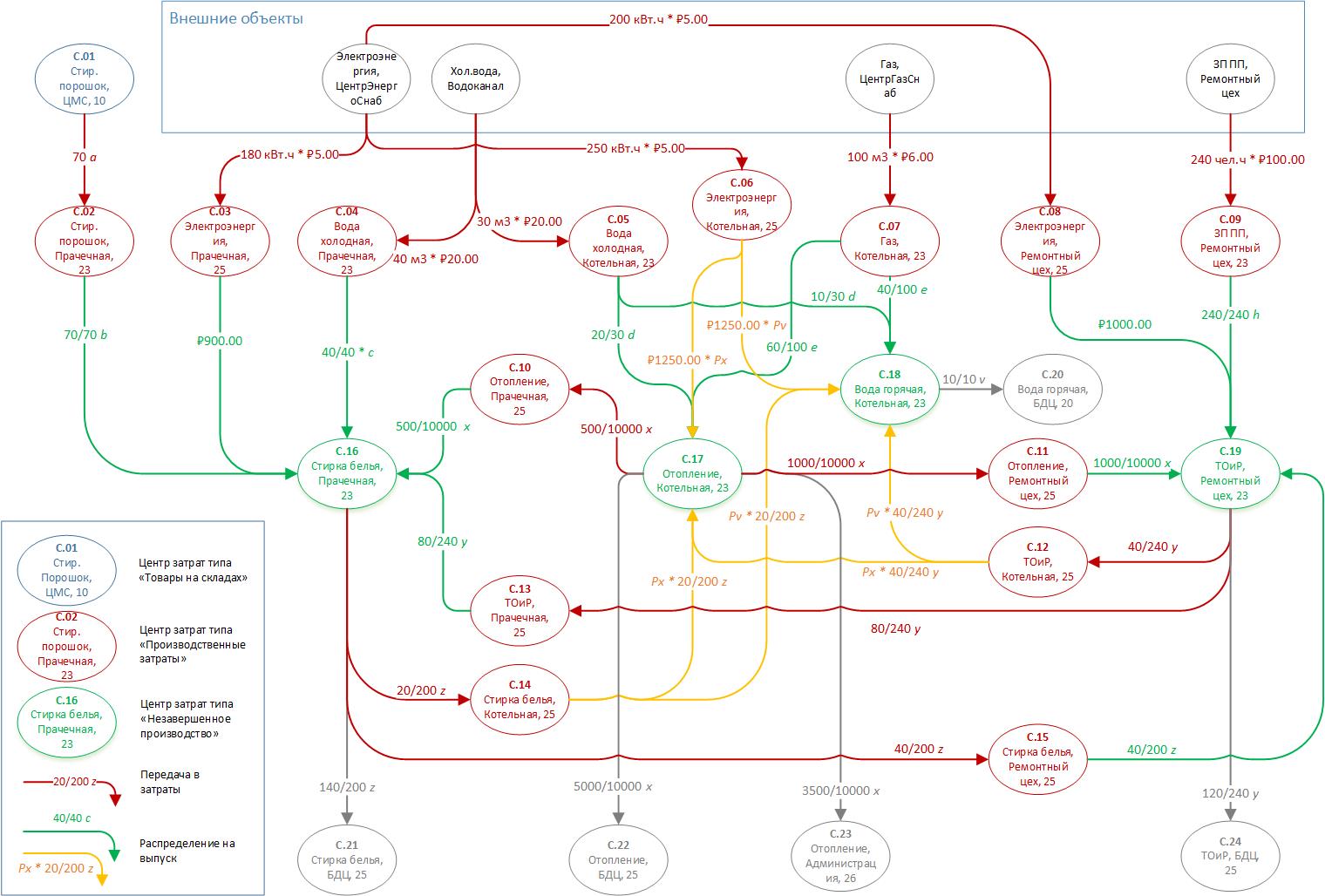

При решении задачи по расчету себестоимости ERP строит граф потока затрат, где узлами (вершинами графа) выступают Центры Затрат (ЦЗ), а соединительными стрелками - потоки затрат.

На рисунке приведено графическое представление графа затрат (фрагмент) описанного примера.

В рамках решения текущей задачи можно выделить следующие центры затрат (ЦЗ):

|

Центр затрат |

Тип центра затрат (раздел учета) |

Аналитика (склад / подразделение, номенклатура / статья расходов, [счет учета]) |

|

С.01 |

Товары на складах |

Стиральный порошок, ЦМС, 10 |

|

С.02 |

Производственные затраты |

Стиральный порошок, Прачечная, 23 |

|

С.03 |

Производственные затраты |

Электроэнергия, Прачечная, 25 |

|

С.04 |

Производственные затраты |

Вода холодная, Прачечная, 23 |

|

С.05 |

Производственные затраты |

Вода холодная, Котельная, 23 |

|

С.06 |

Производственные затраты |

Электроэнергия, Котельная, 25 |

|

С.07 |

Производственные затраты |

Газ, Котельная, 23 |

|

С.08 |

Производственные затраты |

Электроэнергия, Ремонтный цех, 25 |

|

С.09 |

Производственные затраты |

ЗП ПП, Ремонтный цех, 23 |

|

С.10 |

Производственные затраты |

Отопление, Прачечная, 25 |

|

С.11 |

Производственные затраты |

Отопление, Ремонтный цех, 25 |

|

С.12 |

Производственные затраты |

ТОиР, Котельная, 25 |

|

С.13 |

Производственные затраты |

ТОиР, Прачечная, 25 |

|

С.14 |

Производственные затраты |

Стирка белья, Котельная, 25 |

|

С.15 |

Производственные затраты |

Стирка белья, Ремонтный цех, 25 |

|

С.16 |

Незавершенное производство |

Стирка белья, Прачечная, 23 |

|

С.17 |

Незавершенное производство |

Отопление, Котельная, 23 |

|

С.18 |

Незавершенное производство |

Горячая вода, Котельная, 23 |

|

С.19 |

Незавершенное производство |

ТОиР, Ремонтный цех, 23 |

|

С.20 |

Производственные затраты |

Вода горячая, БДЦ, 20 |

|

С.21 |

Производственные затраты |

Стирка белья, БДЦ, 25 |

|

С.22 |

Производственные затраты |

Отопление, БДЦ, 25 |

|

С.23 |

Производственные затраты |

Отопление, Администрация, 26 |

|

С.24 |

Производственные затраты |

ТОиР, БДЦ, 25 |

Шаг 2: Определение стоимости внешних потоков

Тарифы поставщиков на энергоносители:

-

Электроэнергия – 5 руб./кВт*Час;

-

Газ – 6 руб./м3;

-

Вода холодная – 20 руб./м3;

В соответствии с показателями приборов учета выполняется распределение (вручную в документе отражения расходов или через установку коэффициентов) расходов по подразделениям. По тарифам определяется стоимость расходов:

|

Объект учета |

Подразделение |

Количество |

Ед. изм. |

Тариф, руб. |

Стоимость, руб. |

|

Вода холодная |

Прачечная |

40 |

м3 |

20 |

800 |

|

Электроэнергия |

Прачечная |

180 |

кВт*Час |

5 |

900 |

|

Вода холодная |

Котельная |

30 |

м3 |

20 |

600 |

|

Газ |

Котельная |

100 |

м3 |

6 |

600 |

|

Электроэнергия |

Котельная |

250 |

кВт*Час |

5 |

1250 |

|

Электроэнергия |

Ремонтный цех |

200 |

кВт*Час |

5 |

1000 |

Ставка рабочих ремонтного цеха – 100 руб. / час. По результатам месяца на Ремонтный цех начислено 24000 руб. заработной платы производственного персонала.

Прачечная использовала для стирки беля порошок из запасов на ЦМС (поставок в текущем периоде не было) – 1000 кг общей стоимостью 5000 руб. В Прачечную передано 70 кг порошка.

Примечание: Услуги, работы сторонних организаций или приобретенные материалы, отнесенные на постатейные расходы, учитываются на регистре «Прочие расходы» и не имеют количественной оценки. Стоимость услуг и работ определяется по стоимости приобретения, указанной в документах поступления («Приобретение товаров и услуг» или «Поступление услуг и прочих расходов»). Стоимость приобретенных материалов, отнесенных на постатейные затраты определяется по основным правилам определения стоимости выбытия ТМЦ, с учетом принятой на предприятии политики учета ТМЦ (по среднему, ФИФО средневзвешенное, ФИФО среднее скользящее).

Примечание: Вода холодная и Газ в рамках данного примера передаются в производство, как работа, непосредственно из документа приобретения, но передаются как прямые материальные, т.е. номенклатурные затраты. Поэтому, в отличии от электроэнергии, вода и газ имеют количественную оценку. Но в отличии от товара, вода и газ не приходуются на склад, поэтому стоимость их списания определяется непосредственно документом поступления, являющегося одновременно и документом распределения затраты по подразделениям. Если бы вода и газ учитывались как товар, то стоимость списания определялась бы общими правилами выбытия ТМЦ, а в графе потока затрат были бы сформированы дополнительные центры затрат с типом «Товары на складах». Использование товара в таких случаях позволяет учитывать ТЗР. Для работ это не предусмотрено.

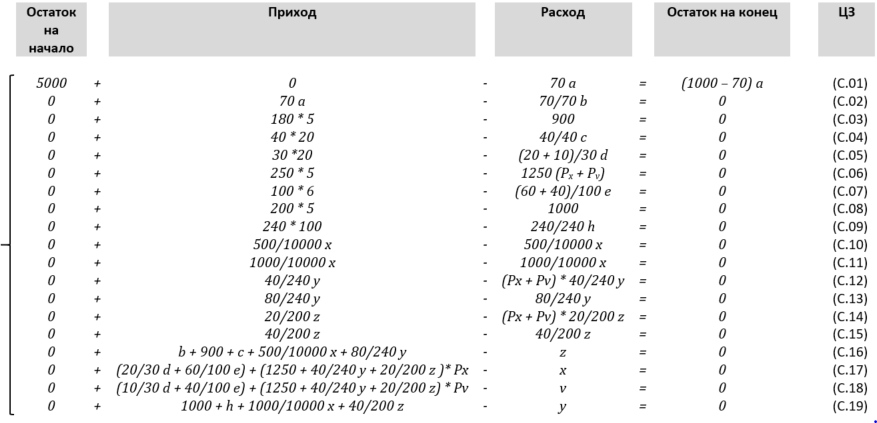

Шаг 3: Построение СЛУ

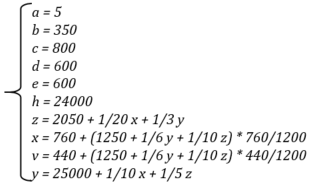

Для каждого ЦЗ строится уравнение вида:

СЛУ (фрагмент) будет иметь вид:

Где:

|

a |

- Стоимость 1 кг Стирального порошка. 70 a – стоимость Стирального порошка, переданного в производство; (1000 – 70) a – стоимость конечного остатка Стирального порошка на складе; |

|

b |

- Стоимость стирального порошка, переданного (70 кг, знаменатель) в Прачечную и распределенного на Стирку белья (70 кг, числитель). |

|

c |

- Стоимость Воды холодной, переданной в Прачечную и распределенной на Стирку белья. |

|

d |

- Стоимость Воды холодной, переданной в котельную. 30 – количество Воды холодной, переданной в Котельную, 20/30 d – стоимость Воды холодной, распределенной на Отопление, 10/30 d – стоимость Воды холодной, распределенной на Воду горячую. |

|

e |

- Стоимость Газа, переданного в котельную. 100 – количество Газа, переданного в Котельную. 60/100 e – стоимость Газа, распределенного на Отопление, 40/100 e – стоимость Газа, распределенного на Воду горячую. |

|

h |

- Сумма ЗП, отнесенной на продукцию ремонтного цеха. |

|

x |

- Стоимость 10000 Гкал Отопления, произведенного Котельной. |

|

y |

- Стоимость 240 чел.ч ТОиР, выполненного Ремонтным цехом. |

|

z |

- Стоимость стирки 200 кг белья, выполненной Прачечной. |

|

v |

- Стоимость 10 м3 горячей воды, произведенной Котельной. |

|

Px, Pv |

- Доли косвенных затрат Котельной на выпуск Отопления и Воды горячей, соответственно. Px и Pv определяются в соответствии с выбранным правилом распределения (по стоимости прямых материальных затрат): Px = (20/30 d + 60/100 e) / 1200; Pv = (10/30 d + 40/100 e) / 1200; Px + Pv = 1; 1200 – сумма прямых материальных затрат, сложившаяся из стоимости Воды холодной и Газа, переданных в Котельную. |

Задача - определить x, y, z, v.

Примечание: ЦЗ С.20 – С.24 являются внешними потребителями для подразделений вспомогательного производства. Они приведены на схеме только для выделения потоков затрат, являющихся исходящими для ЦЗ вспомогательных производств и входящими для указанных ЦЗ. Т.к. исходящие потоки для указанных ЦЗ не определены (не имеют значения в рамках решения текущей задачи), уравнения баланса для этих ЦЗ строить не требуется.

Приведенная СЛУ будет иметь вид:

В результате решения получаем:

|

x = 5 224.54 |

Себестоимость 1 Гкал Отопления, произведенного Котельной: x / 10000 = 0.52; |

|

y = 27 840.75 |

Себестоимость 1 чел.ч ТОиР, выполненных Ремонтным цехом: y / 240 y = 16.00; |

|

z = 11 591.48 |

Себестоимость 1 кг Стирки белья, выполненной Прачечной: z / 200 = 57.96; |

|

v = 3 024.73 |

Себестоимость 1 м3 Воды горячей, произведенной Котельной: v / 10 = 302.47. |

Для проверки корректности расчетов выполним проверку любого из уравнений баланса, например, для выпуска горячей воды (С.18):

(10/30 d + 40/100 e) + (1250 + 40/240 y + 20/200 z) * Pv = v;

200 + 240 + (1250 + 40/240*27840.75 + 20/200*11591.48) * 440/1200 = 3024.73;

440 + (1250 + 4640.125 + 1159.148) *440 / 1200 = 3024.73.

С учетом допуска на погрешность округления при расчетах (до 2-го знака после запятой) тождество верно.

В качестве дополнительной проверки учтем тот факт, что все затраты, понесенные на выполнение работ вспомогательными производственными подразделениями в конечном счете должны быть отнесены на затраты основного производства (БДЦ, сч.20 и 25), Администрацию (сч. 26) или других, внешних по отношению к рассматриваемым подразделениям, потребителей, в виде работ этих вспомогательных подразделений:

70a + (180+250+200)*5 + (40+30)*20 + 100*6 + 240*100 = (5000 + 3500) / 10000 x + 120/240 y + 140/200 z + v

350 + 3 150 + 1 400 + 600 + 24 000 = 4 440.859 + 13 920.375 + 8 114.036 + 3 024.73

29 500 = 29 500 Тождество верно.

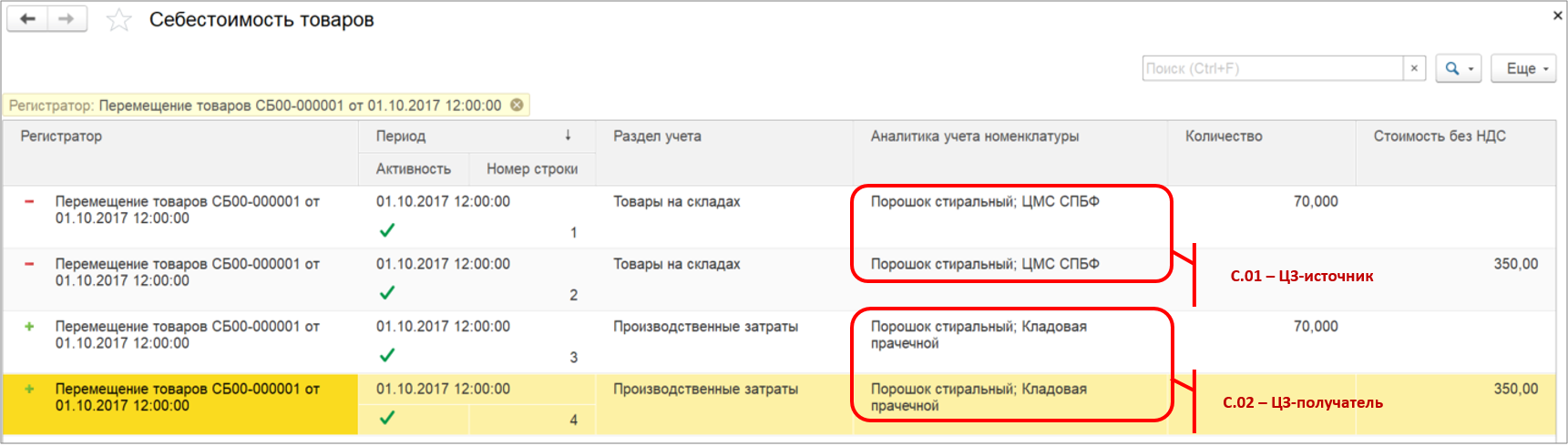

В статье "1С РАУЗ - технология или методология?" было указано, что любой граф может быть представлен в табличном виде. Применительно к учетным системам 1С - в виде регистра(ов) накопления. В 1С:ERP в качестве такого объекта выступает регистр накопления "Себестоимость товаров". Все потоки номенклатурных затрат, обозначенные на графе стрелками, представлены в регистре отдельными записями. Каждая дуга представлена записями двух видов: исходящие из одного ЦЗ - с видом движения "Расход", и входящие в другой ЦЗ - с видом движения "Приход"; для каждого вида движения по две записи: одна - с количественной оценкой потока формируется непосредственно при проведении первичных документов, вторая - со стоимостной оценкой - при расчете себестоимости. Для некоторых потоков затрат, например, входящих в ЦЗ типа "Товары на складах", помимо двух основных проводок (по количеству и стоимости) возможно наличие дополнительных записей со стоимостной оценкой, отражающих, например, распределение ТЗР на партии ТМЦ.

Ниже приведен фрагмент регистра "Себестоимость товаров", отражающий движения по передаче стирального порошка с ЦМС в производство (цеховую кладовую Прачечной), сформированных документом "Перемещение товаров" (да, теперь документ "Перемещение товаров", в т.ч., позволяет отражать передачу материалов в производство, если склад-получатель - это цеховая кладовая, или перемещение в производстве, если и склад отправитель является цеховой кладовой, т.к. цеховая кладовая - это уже НЗП!). На графе эти движения отображены в виде стрелки "70 a".

На данных регистра "Себестоимость товаров" построены основные отчеты по производству и движению ТМЦ.

Ниже приведены данные отчета «Распределение затрат подразделений на партии производства», сформированный в Системе по внесенным в нее данным рассматриваемого примера.

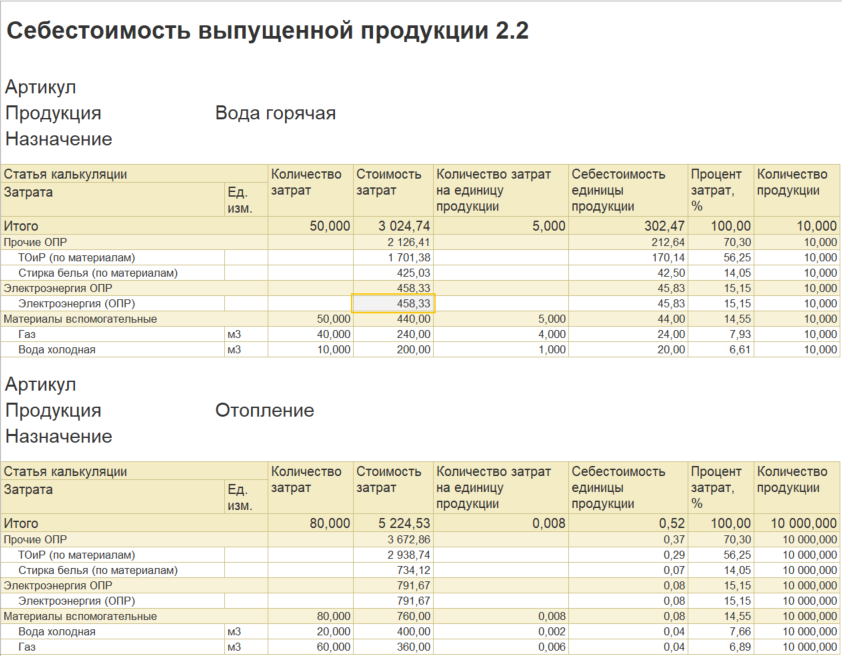

Ниже приведены данные отчета «Себестоимость выпущенной продукции» для Котельной:

Резюме:

В 1С:ERP не используется итерационный метод расчета себестоимости. В связи с этим нет необходимости (и возможности) настраивать порядок закрытия подразделений при встречном выпуске.

Крайне не рекомендуется отражать выпуск продукции или работ, потребляемых непосредственно в этом подразделении, без изменения аналитики учета затрат. Это вызывает проблему «выпуска на самого себя» (или «змеи, пожирающей свой хвост»), что при закрытии периода может вызвать построение СЛУ, не имеющей решения (или имеющих множество решений, т.е. не сходящаяся система). Ровно то же произойдет, если несколько подразделений оказывают услуги (выполняют работы, поставляют продукцию) только друг-другу и ничего не уходит "наружу". Если такая ситуация все же возникает, то необходимо задаться вопросами:

1. А являются ли формируемые такими подразделениями затраты производственными, т.е. относятся ли они в конечном счете на себестоимость конечной продукции, поставляемой внешнему потребителю?

2. Если нет, то следует такие затраты сразу относить на административно-хозяйственные, а так же задаться вопросом - нужно ли считать такие подразделения (только обслуживающих друг-друга) производственными?

При возникновении ситуаций, когда подразделение выпускает продукцию или выполняет работу, в т.ч. для собственных нужд, затраты на такую продукцию или работу рекомендуется сразу относить на выпуск продукции или выполнение работ для внешних (по отношению к подразделению) потребителей: другие подразделения, покупатели. Например, если Прачечная отстирала 100 кг белья, в т.ч. 10 для работников самой Прачечной и потратила на это 10 кг стирального порошка, то необходимо отразить выпуск только 90 кг стирки и списать на них все 10 кг порошка.

Следует отметить, что при выпуске продукции, переданной на склад, а затем переданной обратно в выпускающее ее подразделение в виде затраты, проблема обычно не возникает, т.к. происходит изменение аналитик учета. Тем не менее этим лучше не злоупотреблять.

Безусловно, приведенный пример довольно условный и далек от реальных ситуаций, встречающихся на производственных предприятиях. В рассмотренном примере присутствует ряд допущений и упрощений. В действительности, как с точки зрения программного кода, так и с точки зрения формирования записей регистра "Себестоимость товаров", механизм РАУЗ в 1С:ERP построен сложнее. Но целью статьи было дать общее описание принципов этого механизма, знание которых помогает понимать результаты работы системы при расчете себестоимости продукции.

Вступайте в нашу телеграмм-группу Инфостарт