{kind=link}

Каждый уважающий себя предприниматель должен знать финансовое состояние своего предприятия. В большинстве случаев это знание можно отнести скорее к области предположений, чем к области анализа и расчетов. Обычно, оно основано на интуиции, предположениях, допущениях и подсчете наличности в кассе. Мало кто из начинающих предпринимателей садится и просчитывает стратегию развития своего бизнеса. Некоторые из них, конечно, составляют бизнес-планы. Но, как правило, это фиктивные бумажки, сделанные по шаблону, скачанному из интернета, которые нужны для привлечения средств и пускания пыли в глаза предполагаемым инвесторам.

Принятие решения о выводе нового продукта на рынок принимается исходя из предположения «А у них же пошло», а не путем подсчета расходов и доходов.

В итоге предприятие учится на собственных ошибках, теряя при этом деньги и упуская возможности.

Конечно все это касается в основном малого бизнеса, но и в среднем такая ситуация не редкость. К сожалению. Мы не будем анализировать причины сложившейся ситуации, так как это выходит за рамки темы данной статьи.

Сегодня предлагаю вашему вниманию инструмент, который будет полезен, как начинающему предпринимателю, бизнес которого находится на стадии идеи, так и опытному бизнесмену.

Анализ безубыточности предприятия

Принято считать, что анализ безубыточности является исключительно финансовым инструментом и его составление прерогатива экономистов или бухгалтеров. Это абсолютно не верно. В первую очередь он необходим управленцам, то есть людям, которые отвечают за принятие тактических и стратегических решений.

Безубыточность предприятия – это такое финансовое состояние, при котором все расходы полностью компенсированы реализованной продукцией или оказанными услугами, но при этом прибыль равна нулю.

В общем, данный анализ призван ответить на следующие вопросы:

Какая минимальная величина доходов необходима для покрытия всех расходов предприятия?

Какой необходим минимальный объем выпуска продукции или оказанных, при реализации которого будут покрыты все расходы предприятия?

Например.

Сколько необходимо реализовывать продукции в месяц, чтобы не прогореть?

При каком объеме реализации я выйду «в ноль» по расходам?

Сколько нужно продавать услуг, чтобы начать получать прибыль?

Какой минимальный план по объему выпуска продукции я должен установить производству?

Сколько единиц товара я должен продавать, чтобы заработать столько, сколько я планирую?

Какую максимальную цену за единицу продукции, товара или услуги, я должен установить, при которой прибыль и объем будут оптимальны?

Кукую прибыль получит предприятие при реализации определенного объема продукции?

Сколько мне необходимо нанять рабочих, для обеспечения необходимой производительности?

При каких объемах производства продукции или оказания услуг необходимо увеличивать производственную мощность?

Когда необходимо покупать дополнительное оборудование, для увеличения производственной мощности?

Но и этим область применения анализа не ограничивается.

Давайте рассмотрим это на примерах.

Во-первых, для построения расчета необходимо разделить расходы предприятия на два вида:

Постоянные расходы.

Переменные расходы.

Постоянные расходы это такие издержки предприятия, которые не зависят от объема выпускаемой продукции или оказываемых услуг. Это фиксированные расходы, которые предприятие платит ежемесячно. Например, расходы на оплату труда бухгалтерии, аренда помещения, оплата услуг банка и пр.

Переменные расходы – это, соответственно, затраты которые напрямую зависят от объема выпускаемой продукции или оказываемых услуг. Например, это затраты на сырье и материалы из которых изготавливается продукция, сдельная зарплата рабочих, транспортные расходы на доставку и т.д. Другими словами, это затраты понесенные на каждую единицу выпущенной продукции или оказанной услуги.

Пример 1.

Малое предприятие изготавливает противопожарные двери.

Требуется ответить на вопрос: Сколько необходимо выпускать дверей в месяц, чтобы компенсировать все расходы предприятия?

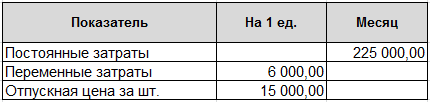

Ежемесячные постоянные затраты составляют:

аренда помещения для цеха = 30 000 руб.;

фонд заработной платы всего персонала = 160 000 руб.

оплата электроэнергии, потребляемой сварочными аппаратами = 10 000 руб.

маркетинг и реклама в местных газетах и интернете = 25 000 руб.

Итого: 225 000 руб.

Переменные затраты на сырье и материалы для изготовления одной двери = 6 000 руб.

Продажная стоимость готовой двери составляет 15 000 руб.

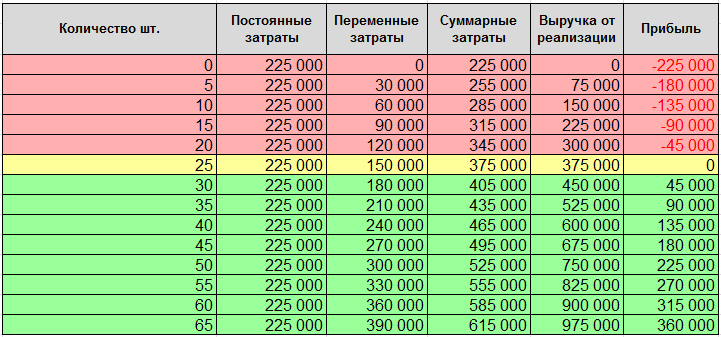

На основе исходных данных составим таблицу:

Описание таблицы:

Количество – это объем продукции в шт., т.е. количество производимых дверей;

Постоянные затраты – ежемесячные затраты, не зависят от количества выпуска;

Переменные затраты – произведение количества на сумму затрат на одну дверь;

Суммарные затраты – сумма постоянных и переменных затрат;

Выручка от реализации – произведение количества на продажную стоимость одной двери;

Прибыль – разность между суммарными затратами и выручки от реализации.

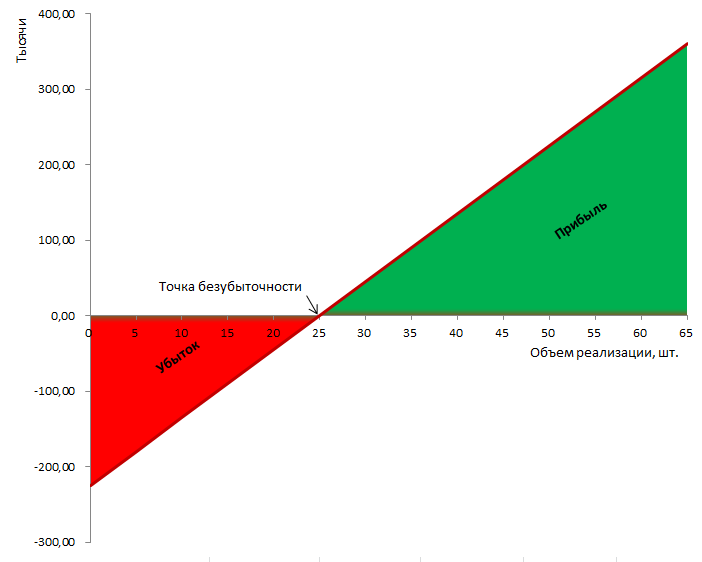

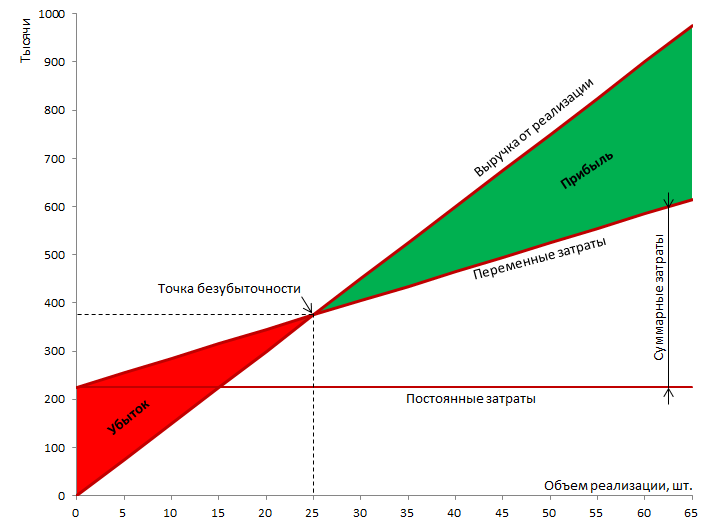

Красным цветом выделена зона убытков, жёлтым точка безубыточности, зеленым зона прибыли.

Используя данные таблицы можно построить график зависимости прибыли от расходов и выручки и график зависимости прибыли от затрат:

Рисунок 1. График безубыточности (CVP-Chart)

Рисунок 2. График зависимости прибыли от объема (PV-Chart)

Таким образом, из приведенных расчетов можно заключить: чтобы предприятию покрыть все расходы, необходимо выпускать и реализовывать минимум по 25 дверей в месяц.

Пример 2.

Предприятие планирует заниматься прокатом автомобилей.

Требуется рассчитать минимальное количество автомобилей, необходимое для компенсации всех затрат.

По существу предприятие будет продавать время, проведенное покупателем на автомобиле. Поэтому расчет необходимо строить исходя из того, что продукт реализуемый предприятием – это сутки. Минимальная единица продаваемого времени = одни сутки.

Максимально один автомобиль может быть арендован на 30 суток.

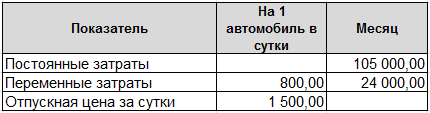

Ежемесячные постоянные затраты по плановым данным будут составлять:

аренда территории для стоянки автомобилей = 20 000 руб.;

фонд заработной платы всего персонала = 60 000 руб.

маркетинг и реклама в местных газетах и интернете = 25 000 руб.

Итого: 105 000 руб.

Переменные затраты.

Так как, автомобили планируется приобретать в кредит, ежемесячный платеж по одному автомобилю будет составлять 20 000 руб.

Так же, ежемесячные затраты на техническое обслуживание одного автомобиля = 3 000 руб.

В сумме переменные затраты составят 24 000 руб. на один автомобиль.

Для расчета нам необходимо привести эту сумму к минимальной единице продаваемого времени, т.е. к одним суткам. Получается, что затраты на один автомобиль за одни сутки составят 24 000 руб./30 суток = 800 руб. на один автомобиль за одни сутки.

Продажная стоимость аренды автомобиля на одни сутки = 1 500 руб.

На основе исходных данных составим таблицу:

Описание таблицы:

Количество суток – это планируемый объем продаж в сутках

Минимальное количество автомобилей – количество автомобилей, необходимых для обеспечения объема продаж в сутках. Рассчитывается исходя из того, что максимально один автомобиль может быть арендован на 30 суток;

Постоянные затраты – ежемесячные затраты, не зависят от количества суток;

Переменные затраты – произведение количества суток на сумму затрат за одни сутки;

Суммарные затраты – сумма постоянных и переменных затрат;

Выручка от реализации – произведение количества проданных суток на продажную стоимость;

Прибыль – разность между суммарными затратами и выручки от реализации.

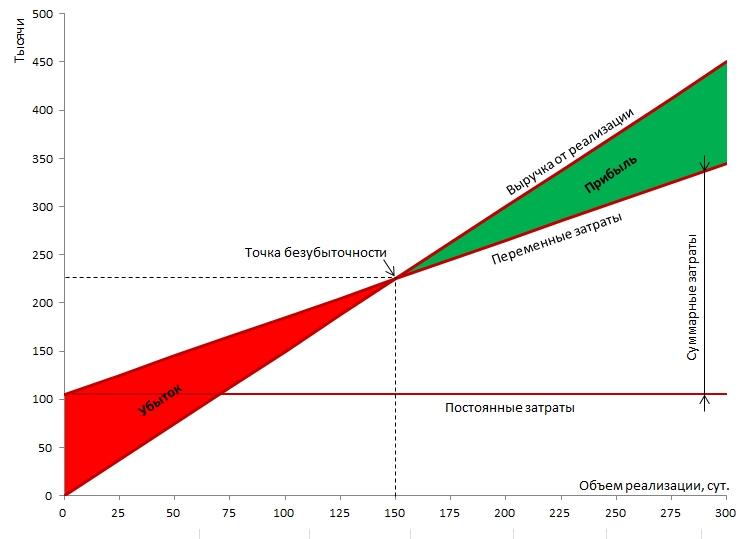

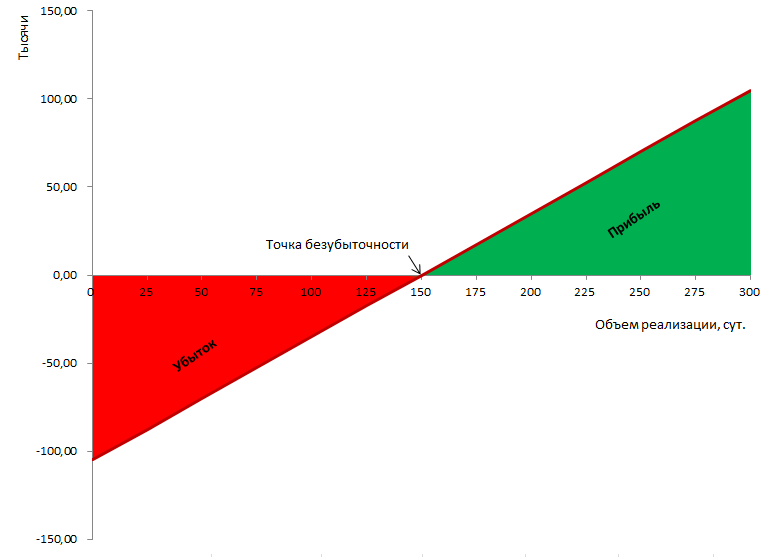

Красным цветом выделена зона убытков, жёлтым точка безубыточности, зеленым зона прибыли.

Используя данные таблицы построим график зависимости прибыли от расходов и выручки и график зависимости прибыли от затрат:

Рисунок 3. График безубыточности (CVP-Chart)

Рисунок 4. График зависимости прибыли от объема (PV-Chart)

Таким образом, чтобы предприятию покрыть все расходы, необходимо приобрести минимум пять автомобилей.

Мы рассмотрели два примера, в которых ответили на поставленные в задачах вопросы.

Необходимо отметить, что данный анализ составляется с допущением, что постоянные и переменные расходы не изменяются со временем, что в жизни не соответствует действительности. Поэтому точность данного анализа нельзя считать совершенной. То есть для определения сумм прибыли с точностью до копеек анализ не подойдет. Но это и не входит в его задачи, он позволяет определить зависимость и поведение прибыли от затрат. Практика применения и многие годы его использования доказали его состоятельность для принятия управленческих решений.

Вступайте в нашу телеграмм-группу Инфостарт