Для правильного использования данного отчета рекомендую ознакомиться с этой публикацией.

Отчет выбирает на конец последней секунды указанной даты остатки взаиморасчетов из регистра бухгалтерии (т.е. по плану счетов) и из регистров накопления "Расчеты по приобретению (бухгалтерский учет)", "Расчеты по реализации (бухгалтерский учет)", выводя дополнительную колонку разниц. Анализ осуществляется как в валюте регламентированного учета, так и в валюте взаиморасчетов.

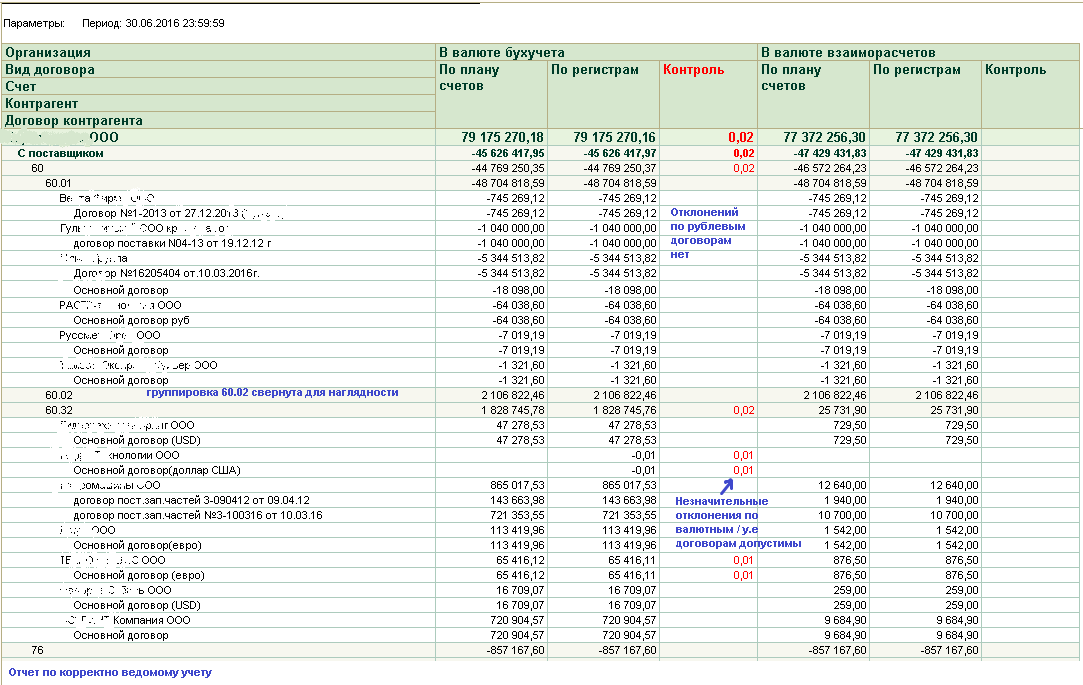

Контрольное мероприятие №1 - определение отклонений в остатках.

Сформировать отчет на конец какой-либо даты без дополнительных настроек.

В идеале, данные в колонке "Контроль" должны быть нулевые (см. рисунок), что означает сходимость данных по плану счетов и регистрам. Возможны небольшие "копеечные" разницы сумм в валюте бухучета по договорам, расчеты по которым ведутся в иностранной валюте или условных единицах.

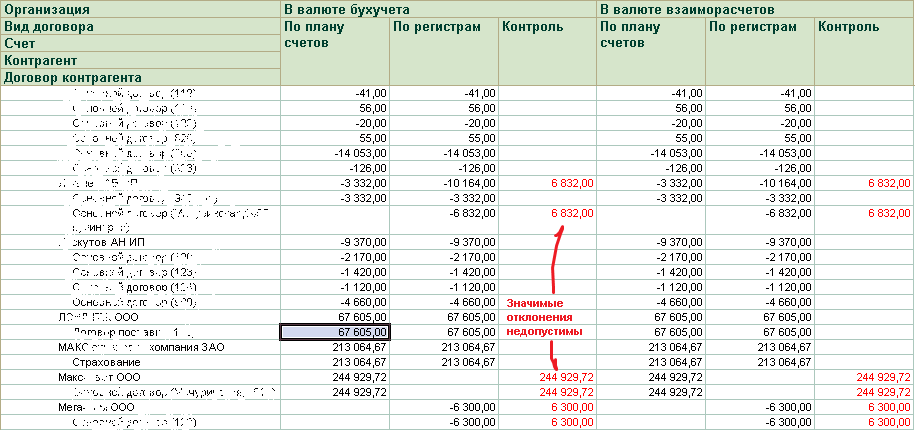

Если разницы сохраняются (см. рисунок), то в учете ранее отчетного периода находится техническая ошибка, приводящая к расхождению данных.

Период ошибки можно определить, выбрав по проблемному контрагенту частную расшифровку (двойной щелчок - Установить отбор - Контрагент = ...), и начав переформировывать ее, отодвигая каждый раз период в прошлое (половинным делением, помесячно, или как угодно), пока не будет найден точно последний момент, где расхождений еще нет.

В некоторых случаях отклонения могут быть плановые, т.к. в зависимости от схемы учета, принятой на конкретном предприятии, могут существовать отдельные счета (например, 76.09, на котором обычно ведутся "странные" расчеты по всяким трехсторонним зачетам, исполнительным производствам и др), где проводки столь нетипичны, что без операций, введенных вручную, практически невозможно правильно провести учет.

В этом случае, на расхождения между регистрами и планом счетов можно не обращать внимания, формируя отчет с каким-либо постоянным отбором.

Кроме того, из за особенностей технической реализации учета в конфигурациях КА 1 и УПП, если на одном счете и договоре ведутся расчеты как по товарам/услугам, так и по возвратной таре, то отчет будет показывать отклонение (на плане счетов будет отражена сумма с учетом возвратной тары, а в регистрах накопления - без). По этой причине рекомендуется вынести учет тары на отдельный произвольный субсчет счета 76.

Регулярное использование данного отчета позволяет оперативно отслеживать технические ошибки ведения взаиморасчетов (в части несхождения регистров бухгалтерии и накопления) и исправлять их.

Отчет чувствителен к свойствам и категориям задействованных объектов, легко может использоваться из файла, или из дополнительных внешних отчетов. Нет противопоказаний также по встраиванию его в конфигурацию.

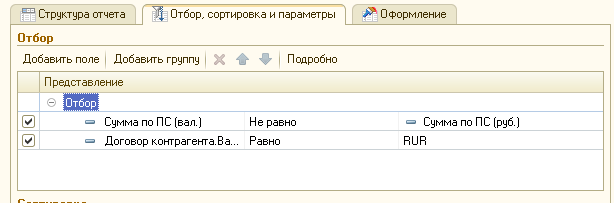

Контрольное мероприятие №2. Проверка ситуации, когда по рублевому договору не сходится остаток в валюте взаиморасчетов и в валюте бухгалтерского учета (в регистрах накопления предусмотрены два ресурса для этих сумм, и для рублевых договоров они должны совпадать).

Для выявления таких отклонений следует сформировать отчет, наложив отбор "Валюта взаиморасчетов РАВНО руб; Сумма по рег. (вал) НЕ РАВНО [Поле компоновки данных] Сумма по рег. (руб)" (см. рисунок).

Все показанные, в таком варианте, строки остатков указывают на ошибки. В случае правильного ведения учета, этот вариант отчета должен быть пустым.

Вступайте в нашу телеграмм-группу Инфостарт