")

{kind=link}

«Налево пойдешь — прибыль найдешь…»

Во времена перестройки и гласности существовал бухгалтерский учет. По нему предприятие должно было платить налог на прибыль. Но кое-что в больших количествах проходило мимо этого бухгалтерского учета. Так появилась потребность в «управленческом» учете. От настоящего управленческого этот учет отличается так же, как «фауст-портвейн» от благородного портвейна.

Потом появился налоговый учет. Говорят, что его появлению мы обязаны нашим нефтяным монополиям, которые нашли способ «оптимизировать» свои налоги.

Теперь мы имеем то, что имеем: себестоимость продукции в УУ, БУ и НУ может существенно различаться.

Бухгалтерский учет. Его девиз — чем проще, тем лучше. Все иные службы на предприятии рассматривают бухгалтерию, как нахлебников и бездельников. А бухгалтеру, прежде всего, нужно вовремя отчитаться перед налоговой инспекцией и заплатить меньше налогов. Поэтому себестоимость отдельной продукции его не волнует. Для уменьшения суммы налога на прибыль лучше смешать в кучу убыточную и прибыльную продукцию. Поэтому для БУ лучшим объектом калькуляции являются номенклатурные группы (НГ).

Налоговый учет. Государство существует за счет налогов. Задача государственной машины в лице налоговой службы «отжать» как можно больше налогов с тех, кто еще «на плаву». Сложности в ведении налогового учета такие, что многие предприятия предпочитают сознательно идти на какие-то нарушения для того, чтобы дать возможность налоговым инспекторам при проверке найти эти нарушения и, заплатив штраф, мирно жить до следующей проверки.

Управленческий учет. Чаще до него не добираются совсем. Бухгалтерии он не нужен. А большинство остальных служб предприятия важно говорят: «Мы работаем, нам некогда бумажки перебирать». И только служба финансового директора ломает голову над вечным вопросом: «Где взять деньги?».

В своем экспресс-курсе «5 шагов к себестоимости» Фарит Насипов приводит простой пример: снижение затрат на проданную продукцию на 5% дает такое же увеличение прибыли, как увеличение продаж на 25%. И делает вывод: «Для большинства бизнесов влияние себестоимости продукции на прибыль предприятия очень и очень значительно». Здесь речь идет о реальном управленческом учете.

Бухгалтерская правда

Сравнивая три программных продукта 1С: УПП, КА и БП, понимаешь, что именно БП наиболее близка к идеалу многих бухгалтеров: бухгалтерский учет изолирован от вмешательства и надзора других служб предприятия, все максимально просто в освоении и эксплуатации. Есть, конечно, кое-какие неудобства в плане учета ОС. Но себестоимость продукции считается до номенклатурных групп (НГ), а далее распределяется пропорционально плановой цене на продукцию. И не важно, что эта плановая цена может быть далека от фактической себестоимости. Зато никаких движений по регистрам учета затрат, кроме проводок.

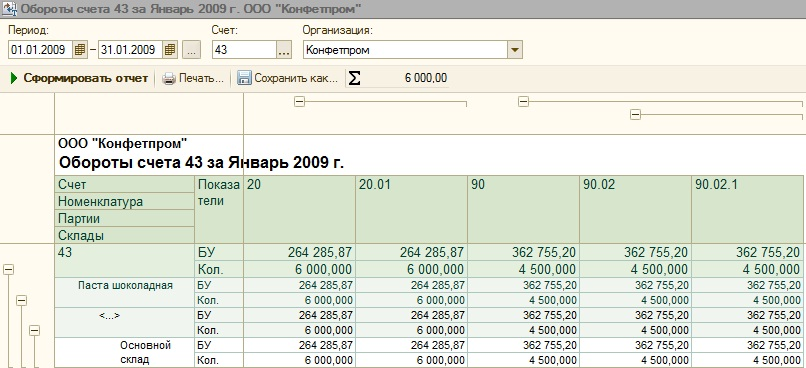

В демобазе БП 2.0.19.12 для номенклатуры «Паста шоколадная» в январе2009 густановлена плановая цена 29.00 руб/кг. Это видно из документа Отчет производства за смену (ОПЗС). Однако, сделав отчет Обороты счета 43 за январь2009 г, мы видим, что реальная себестоимость намного больше плановой. В типовой БП нет отчета, который бы показал, какие затраты вошли в себестоимость той или иной продукции, за счет чего произошли отклонения от плановой цены. Но отклонения есть, и это не проблемы бухгалтерии: они считают факт. Из прилагаемого скриншота видно, что производственная себестоимость продукции оказалась 264 285,87/6 000 = 44 рубля вместо планируемых 29 рублей. Бухгалтерии это где-то выгодно: налог на прибыль уменьшается. А то, что в результате такой деятельности деньги, вложенные учредителем, уходят «в трубу», должно волновать финдира и генерального директора. Поэтому бухгалтерский учет и называют «посмертным», в смысле того, что без управленческого учета такое предприятие долго не протянет. В том же экспресс-курсе Фарита Насипова написано:

«Все-таки, по факту, для большей части предприятий (к сожалению) себестоимость нужна разве что для сдачи отчетности… В большинстве случаев — это не вина даже самого предприятия: в течение нескольких последних лет «автоматически» обеспечивался рост бизнесов на уровне 10-30% в год, поэтому большую отдачу приносило не построение внутреннего учета, а вложение в рост.

К счастью, экономическая ситуация 2009 года требует восстановления приоритетов: бизнесы фокусируются и на продажах, и на затратах. Тем более, что зачастую снижение затрат имеет намного больший эффект, чем возможный прирост продаж».

Поэтому те руководители, которые осознают экономические тенденции, принимают решение о переходе на более сложные программы учета: КА или УПП.

Уже не мальчик, но и не девочка

Большинство пользователей сначала искренне считают, что КА — полный аналог УПП, только с обрезанными блоками МСФО, Планирования и Бюджетирования. Поэтому желание сэкономить 100 тыс. рублей при покупке программы побеждает. Однако в процессе эксплуатации пользователь понимает, что «обрезание» затронуло и другие части программы. Не претендуя на всеобъемлющий анализ КА, рассмотрим только формирование себестоимости на примере демобазы для релиза 1.1.14.1.

В учетной политике можно установить один из вариантов порядка формирования учетных цен: по плановым ценам, по прямым затратам, по нулевой стоимости. Есть возможность выбора между партионным учетом затрат и РАУЗ. (Рассуждения о преимуществах и недостатках этого выбора приведены мною в статье «УПП:Хроники малобюджетного внедрения (Часть 2)».

И не беда, что в демобазе выбран не только РАУЗ, но и расчет себестоимости по складам и в управленческом, и в регламентном учете. Это потом, столкнувшись с проблемами расчета себестоимости, вы обнаружите сами или вам подскажут, что РАУЗ имеет «багофичу», т.е ошибку и особенность в одном флаконе. При использовании РАУЗ одновременно не стоит включать режим расчета себестоимости по складам, даже если несколько подразделений выпускают одинаковую продукцию, а вы хотите наладить материальный учет и ответственность по каждому подразделению.

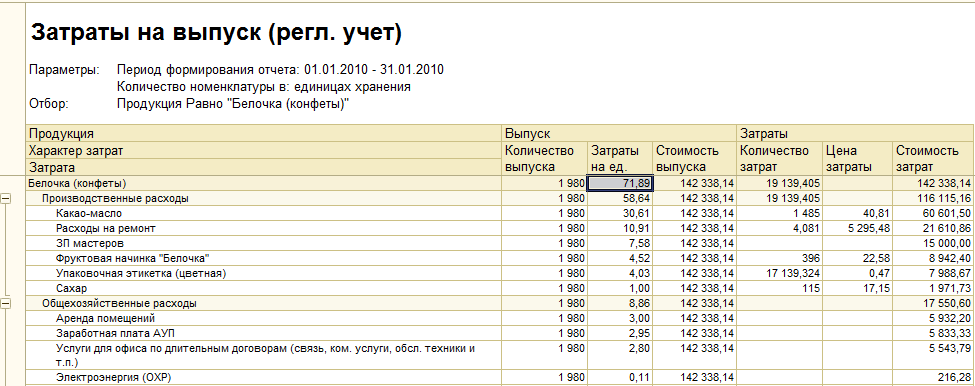

Но самое главное: себестоимость все равно рассчитывается с точностью до НГ, а потом идет распределение пропорционально весу вхождения в НГ, указанную для номенклатуры или по плановой цене. Сделаем простой эксперимент. Сначала находим отчет «Калькуляция себестоимости» и смотрим, из каких затрат сложилась себестоимость конфет «Белочка» в январе2010г (скриншот ниже). Затраты красиво разложены по составляющим элементам. Казалось бы, бери и анализируй. Но не спешите радоваться.

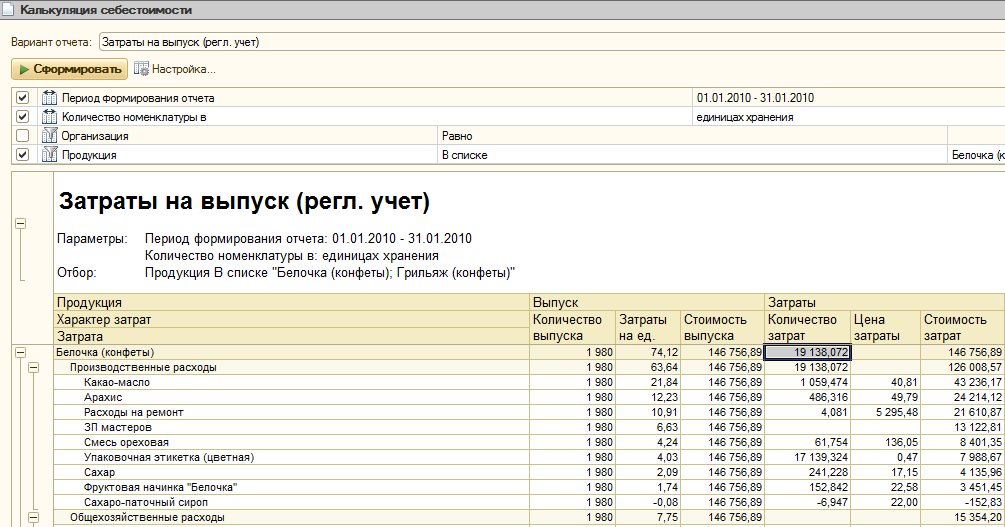

Проверяем: «Белочка (конфеты)» входят в НГ «Кондитерские изделия (с начинкой)» с весом вхождения в группу 130 ед. Но вот в чем особенность: в эту НГ в демобазе входят только эти конфеты. В документе Выпуск продукции (всего за январь) кроме «Белочки» выпущены еще «Грильяж (конфеты)», принадлежащие другой НГ — «Кондитерские изделия (грильяж)». Они тоже единственные представители НГ с весом 140 ед. Меняем в документе Выпуск продукции для номенклатуры «Белочка (конфеты)» НГ на «Кондитерские изделия (грильяж)». В Требовании-накладной № К0000000002 за январь2010 г. так же меняем НГ, пересчитываем себестоимость и смотрим отчет Калькуляция себестоимости (скриншот Белочка2). В состав затрат в конфетах «Белочка» попали специфические начинки из конфет «Грильяж»: арахис и смесь ореховая.

Иных механизмов распределения прямых производственных затрат на выпуск, кроме указания НГ, нет. Вывод: либо для каждой продукции нужно делать отдельную НГ, либо мириться с тем, что настоящую калькуляцию себестоимости здесь не получить. Все так же, как в БП.

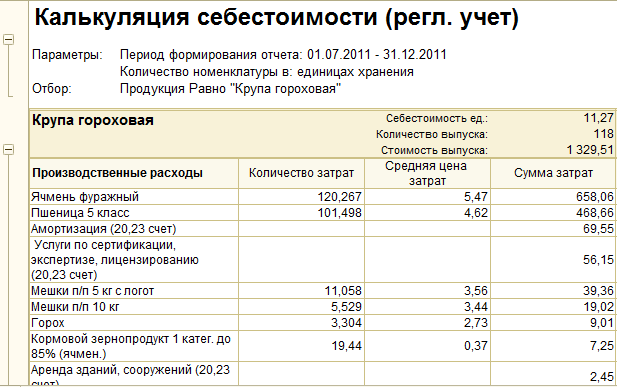

У реального клиента в одну НГ «Крупяные изделия» объединялось производство 4-х номенклатур: Крупа гороховая, Крупа пшеничная, Крупа кукурузная, Крупа ячневая. Тот же отчет «Калькуляция себестоимости» за один из месяцев выдал, что на производство118 кг гороховой крупы пошло120 кг фуражного ячменя,101 кг пшеницы 5-го класса, ячменного зернопродукта 19 кг и всего 3 кг собственно гороха (скриншот ниже). И дело не только в составе гороховой крупы (программа распределила), но и в проценте выхода продукции — 49%! А куда остальное «ушло»?! Стоит ли удивляться, что это предприятие в 2011 году было убыточным?

Другими словами, в КА «обрезан» и механизм расчета себестоимости продукции.

Зачем внедрять УПП?

УПП обладает важным преимуществом перед БП и КА: рассчитывается себестоимость каждой продукции, использование НГ не является обязательным реквизитом производственного учета, но может использоваться в качестве дополнительного аналитического разделителя в учете. Впрочем, так как аналитика таких счетов, как 20, 23, 28, 29 и 90 по-прежнему содержит предопределенную аналитику по НГ, использование НГ является желательно-обязательным.

Чтобы понять, зачем нужно знать реальную фактическую себестоимость каждой продукции, приведу пример.

На моих глазах создавалось абсолютно новое предприятие «в чистом поле». Сначала была определена продукция, которая пользовалась спросом. Это было несколько наименований: вафли, губки, ватные палочки и прочее. Затем для каждого наименования продукции была составлена калькуляция, определена точка безубыточности, подобрано примерное оборудование и составлен Бизнес-план. Все много раз пересчитывалось на разные объемы производства, так как для строительства и запуска предприятия нужно было брать кредит в банке. В итоге план содержал и графики получения траншей, и графики поставки оборудования, и графики запуска цехов, и графики возвращения заемных средств. Только под такой Бизнес-план, после тщательной проверки, банк подписал договор займа. Стройка началась.

Через какое-то время заработал первый цех по производству поролоновых губок. В срочном порядке началась опытная эксплуатация, так как через три месяца нужно было произвести первое погашение заемных средств из прибыли от продажи этой продукции. Но расчет себестоимости за первый месяц дал существенное (в несколько раз) превышение фактической стоимости относительно плановых данных. При таком раскладе весь проект оказался под угрозой срыва.

Благодаря тому, что сразу был налажен ежедневный и ежесменный учет ТМЦ, после детального анализа списаний оказалось, что в плановых данных не учли сильную летучесть некоторых дорогих компонентов. Пришлось срочно принимать меры по улучшению сохранности этих ТМЦ. После таких мероприятий фактическая себестоимость приблизилась к плановой.

В основе существования и работы любого промышленного предприятия лежит финансовая модель. А в современных условиях эту модель надо постоянно проверять (верифицировать) и подстраивать под текущие реалии. Со вступлением России в ВТО нашим предприятиям придется конкурировать с теми, у которых даже уборщица знает частоту уборки закрепленных за ней помещений и подписывается после каждой процедуры помывки туалета (вспомните Макдональдс).

Моя любимая книга: Ч.Т.Хорнгрен, Дж.Фостер «Бухгалтерский учет: управленческий аспект». Да, ТАМ управленческим учетом занимаются бухгалтера. Особенно мне нравится глава «Релевантность, ценообразование и принятие решений». В ней рассматривается пример анализа замены оборудования. Что выгоднее: ремонтировать функционирующий станок или купить новый? Скажу честно: ни на одном предприятии из тех, с кем мне приходилось работать, до этого анализа мне добраться не удалось. Каждый раз, начиная заново, приводила в порядок БУ, НУ. Что-то удавалось сделать и по управленческому учету, но добраться до начала анализа работы оборудования мне удалось раза три, не больше. А дальше начала пройти не удалось ни разу. Пока это только мечта. Впрочем, однажды мне удалось участвовать в настройке Бюджетирования для крупной московской фирмы. Но это тема для отдельной статьи.

Почём внедрить УПП?

Изначально «кастомизация», т.е подгонка под требования клиента, таких продуктов как УПП, весьма опасное, сложное и дорогое занятие. Даже экзамен по УПП проводится только на знание механизмов работы этого программного продукта. Периодически выходят специализированные отраслевые решения на основе УПП, но и с учетом отраслевой специфики нет гарантии, что механизмы, заложенные в нем, точно подойдут привычным бизнес-процессам клиента. Поэтому нужно с особенной тщательностью подходить к покупке.

Больше всего проблем может быть именно со спецификой производственного учета и расчета себестоимости. Поэтому лучше сразу подготовить контрольный пример и попросить фирму, которая собирается продать вам программный продукт, продемонстрировать его работу на вашем контрольном примере. Пусть это займет какое-то время и деньги, но может уберечь от напрасных трат. Был случай, когда предприятие купило дорогое отраслевое решение для теплосетей, не убедившись в его соответствии своим бизнес-процессам. При внедрении достаточно быстро выяснилось, что существовало два серьезных отличия между требуемыми и предлагаемыми алгоритмами работы программы. Был арбитраж, но суд оставил договор купли-продажи в силе.

Но чаще всего за специфику своих бизнес-процессов клиент принимает спонтанно сложившиеся и устаревшие особенности учета. «Мы всегда так считали» — плохое обоснование. И на предприятии может не оказаться человека, который понимает СМЫСЛ применяемых алгоритмов расчета. Я помню, как главный бухгалтер одной строительной компании рассказывала мне учет на таком уровне: «Я беру данные из этой клеточки, складываю их с данными из этой клеточки и записываю в эту клеточку».

Если же вы убедились, что ваш производственный учет «ложится» в программу, то дальше лучше максимально следовать заложенным в ней бизнес-процессам. Для УПП можно без вреда дописывать внешние печатные формы, отчеты, обработки. Можно даже слегка изменять поведение некоторых документов, используя специальные приемы. Все эти изменения не должны затрагивать ядро конфигурации. Тогда вы легко сможете пользоваться обновлениями, которые будут приходить вместе с дисками ИТС (информационно-технологического сопровождения). В этом случае внедрение и использование УПП может быть финансово не слишком обременительным.

С тех пор, как мы с мужем занялись внедрением УПП, у нас появился девиз: «Трус не внедряет УПП!». Я убеждена, что УПП — программа с «мужским характером» и большим будущим.