{kind=link}

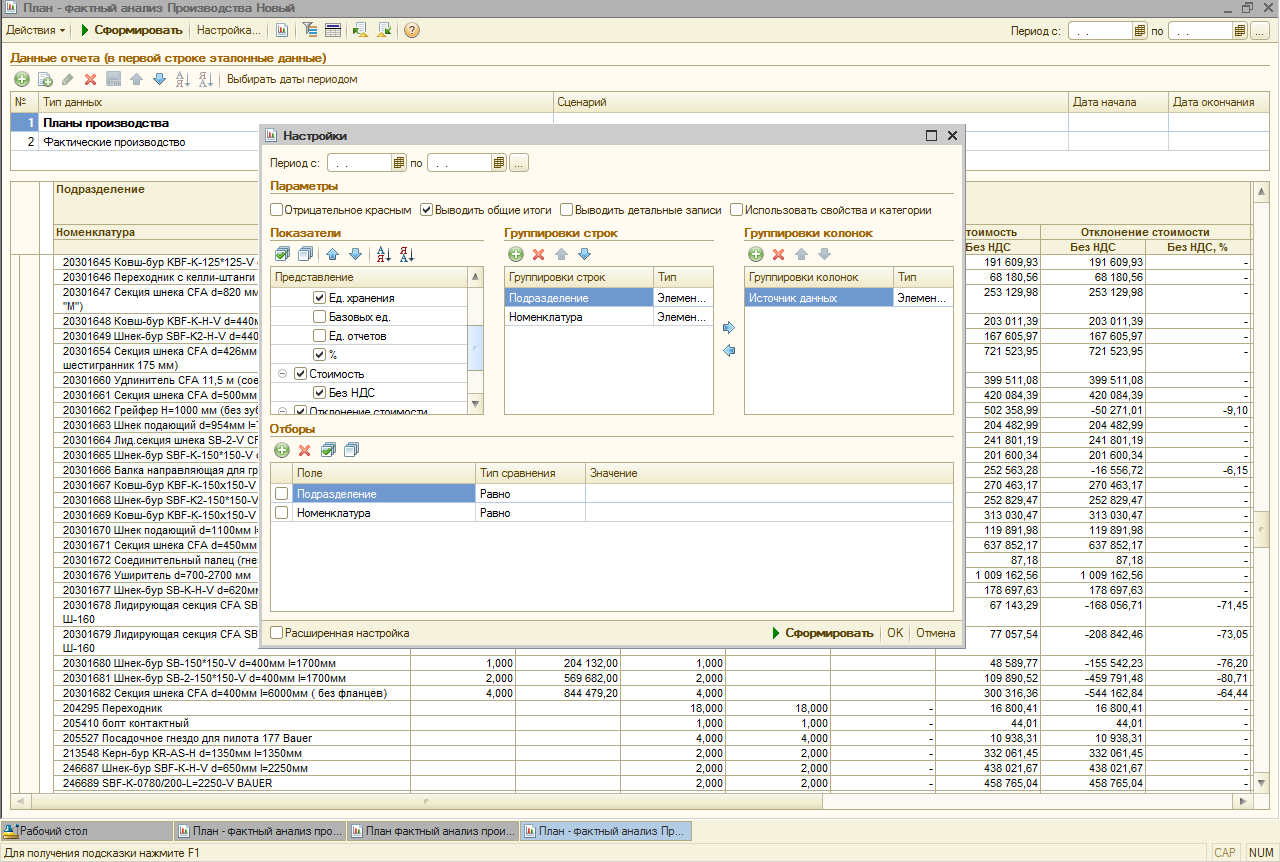

1. Первый отчет "План-фактный анализ производства" для УПП сделан на основе типового отчета в УПП (использовала универсальный отчет вместо СКД, сделано по аналогии отчета "План-фактный анализ продаж"). Настройки остались те же, но в более удобном виде, и появился отбор по периоду.

В колонках стоимость фактическая и эталонная выводится БЕЗ НДС, и отклонение стоимости высчитывается по стоимости без НДС.

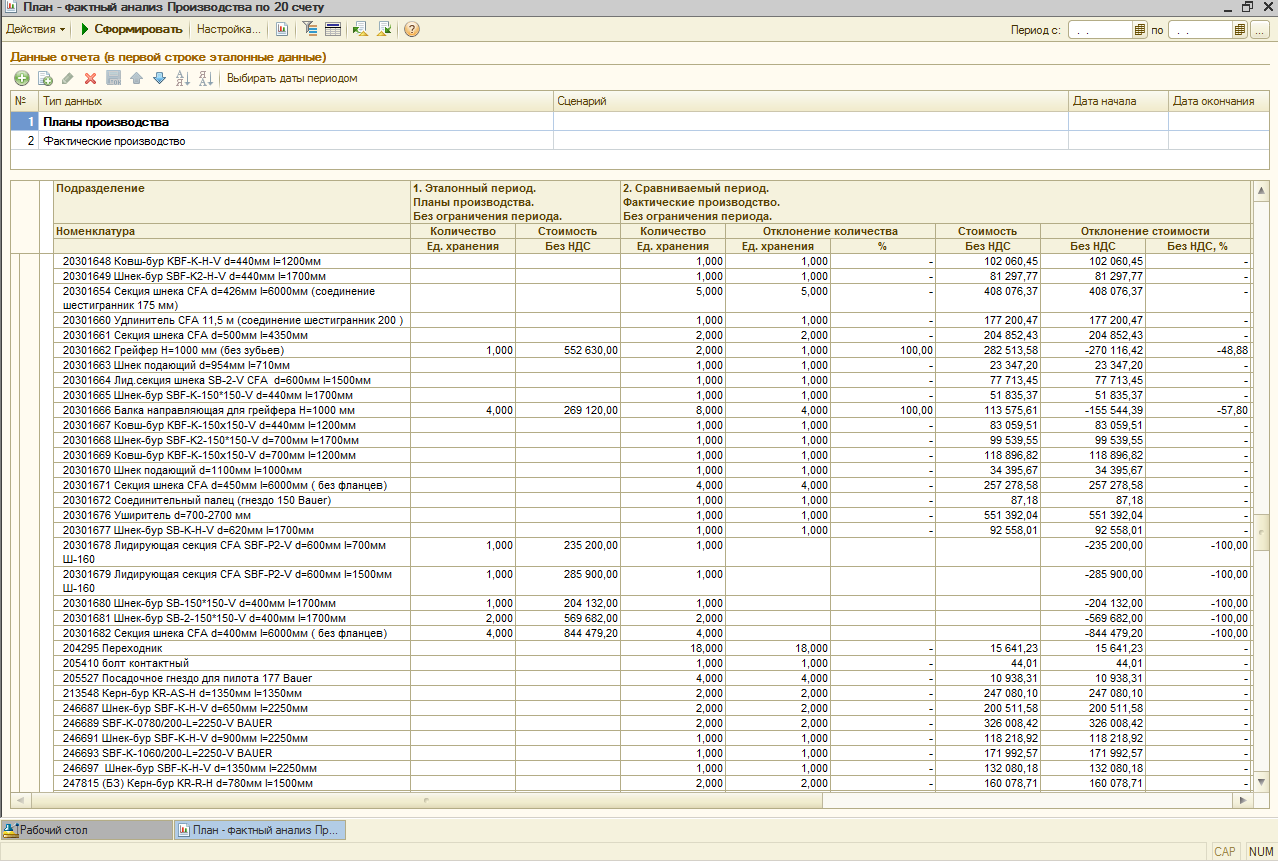

2. Второй отчет "План-фактный анализ производства по 20 счету" для УПП сделан на основе типового отчета в УПП (использовала универсальный отчет вместо СКД, сделано по аналогии отчета "План-фактный анализ продаж"). Настройки остались те же, но в более удобном виде, и появился отбор по периоду.

В колонках стоимость фактическая и эталонная выводится БЕЗ НДС, и отклонение стоимости высчитывается по стоимости без НДС.

В колонку Фактическая стоимость попадают только материальные затраты с 20 счета. (Затраты на выпуск, затраты по наработке, наработка. Статья затрат "Затраты на сырье и вспомогательные материалы (Производственные расходы)")

Вступайте в нашу телеграмм-группу Инфостарт