Когда одна сторона готова совершить в интересах другой стороны какие-либо действия, часто возникает вопрос, какой договор должен быть заключен: договор поручения, возмездного оказания услуг, комиссии или все-таки агентский. Разобраться в данном вопросе бывает довольно сложно, помочь в этом может статья 1С:ИТС «В чем отличие между договором возмездного оказания услуг и посредническими договорами», в которой приведена сравнительная таблица договоров по различным критериям.

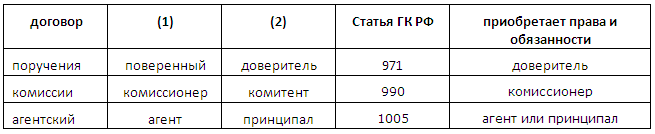

Законодательство выделяет три разновидности посреднических сделок - это договоры комиссии, поручения и агентский договор, которые оформляют представительство одной стороной (1) интересов другой стороны (2) через заключение договоров с третьими лицами (3) и иных юридических действий.

Наиболее важным критерием в различии данных договоров является то, какая сторона приобретает права и обязанности по сделке.

971 ГК РФ: «Права и обязанности по сделке, совершенной поверенным, возникают непосредственно у доверителя».

990 ГК РФ: «По сделке, совершенной комиссионером с третьим лицом, приобретает права и становится обязанным комиссионер…».

1005 ГК РФ: «По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент…». «По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала».

Из приведенных цитат видно, что в случае перевыставления коммунальных услуг за арендованное помещение наиболее привлекательным является агентский договор, заключенный от имени и за счет принципала (арендатора), так как в этом случае права и обязанности перед поставщиками коммунальных услуг возникнут именно у принципала (арендатора).

Ниже будет рассмотрен пример перевыставления агентом (Организация, арендодатель) платежей за электроэнергию от третьего лица (Энергосбыт) принципалу (Арендатор).

Поскольку учет при агентском договоре и договоре комиссии довольно схож, то при отражении хозяйственных операций в программе в названиях меню, видов договоров и прочего, может происходить смешение понятий: комиссионер – агент, комитент – принципал.

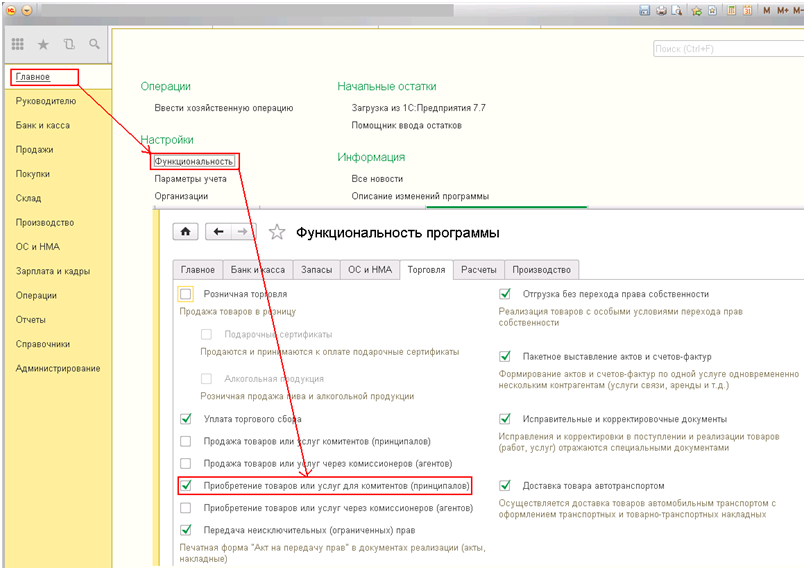

1. Настройка учета

Чтобы в конфигурации БП 3.0 отразить операции по приобретению агентом услуг для принципала необходимо сделать следующую настройку: раздел «Главное» - подраздел «Настройки» - гиперссылка «Функциональность» - флаг «Приобретение товаров или услуг для комитентов (принципалов)».

В конфигурации УПП 1.3 никаких настроек не предусмотрено.

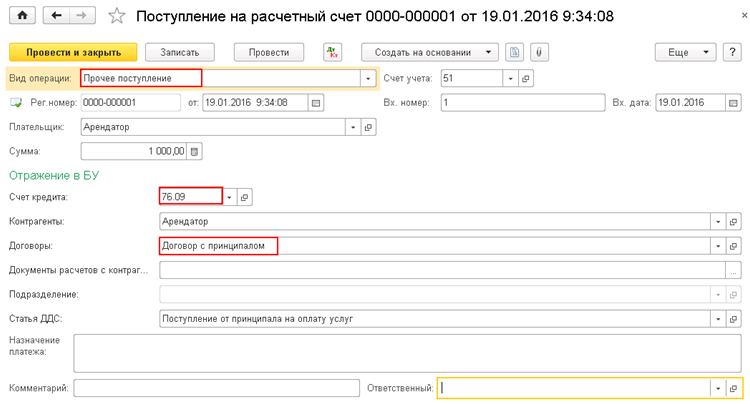

2. Поступление денежных средств от принципала (арендатора) агенту (аванс)

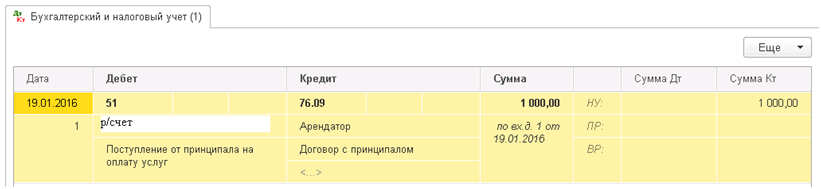

В конфигурации БП 3.0 данная операция отражается документом «Поступление на расчетный счет» (раздел «Банк и касса» - подраздел «Банк» - гиперссылка «Банковские выписки» - кнопка «Поступление»).

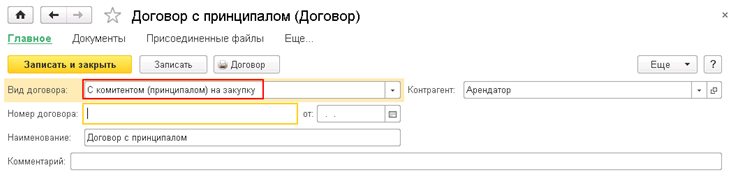

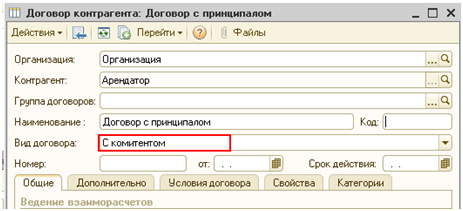

В документе указать: «Вид операции» - «Прочее поступление», «Счет кредита» - 76.09 «Прочие расчеты с разными дебиторами и кредиторами», «Договоры» - договор с видом договора «С комитентом (принципалом) на закупку».

Здесь и в дальнейшем, будут указываться значения только тех реквизитов документов, которые влияют на отражение операций по агентскому договору, остальные заполняются в соответствии с правилами бухгалтерского учета и другими нормативными документами.

Проводки по бухгалтерскому и налоговому учету: Дт 51 Кт 76.09.

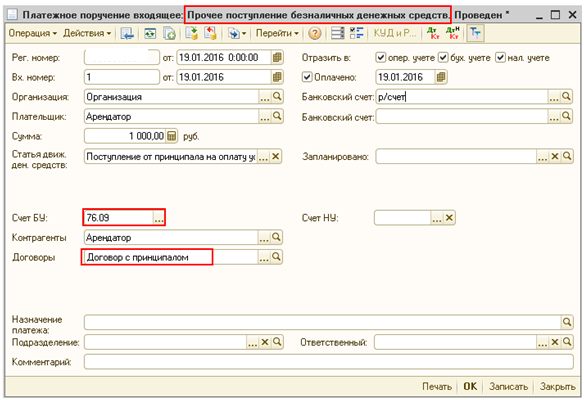

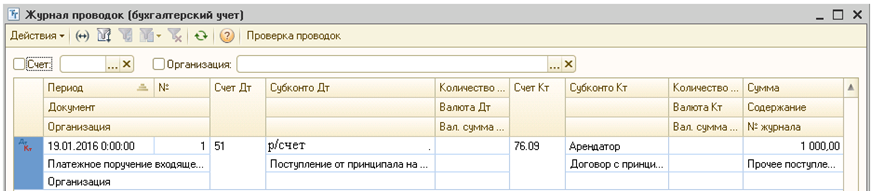

В конфигурации УПП 1.3 поступление на расчетный счет отражается документом «Платежное поручение входящее» (раздел «Документы» - «Управление денежными средствами» - «Платежное поручение входящее»).

В документе указать: «Операция» - «Прочее поступление безналичных денежных средств», «Счет БУ» - 76.09 «Прочие расчеты с разными дебиторами и кредиторами», «Договоры» - договор с видом договора «С комитентом». В конфигурации УПП 1.3 используется вид договора «С комитентом», так как отсутствует вид договора «С комитентом (принципалом) на закупку», но указанный вид договора сходен с необходимым.

Проводки по бухгалтерскому учету: Дт 51 Кт 76.09. По налоговому учету проводок нет.

3. Агент оплатил поставщику аванс на оказание услуг принципалу

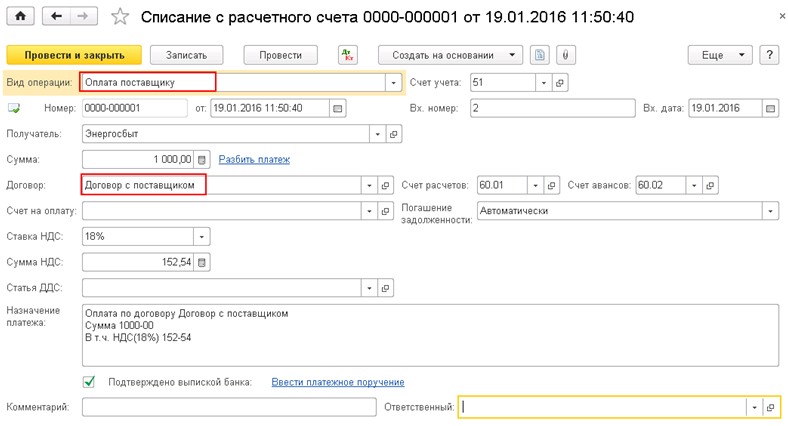

В конфигурации БП 3.0 данная операция отражается документом «Списание с расчетного счета» (раздел «Банк и касса» - подраздел «Банк» - гиперссылка «Банковские выписки» - кнопка «Списание»).

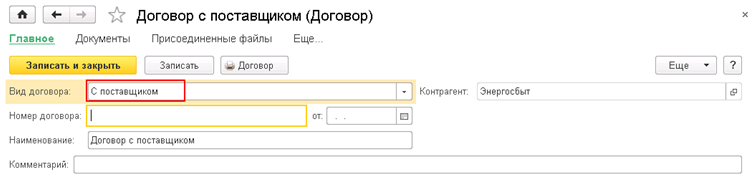

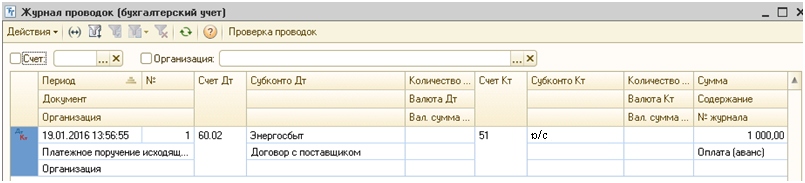

В документе указать: «Вид операции» - «Оплата поставщику», «Договоры» - договор с видом договора «С поставщиком».

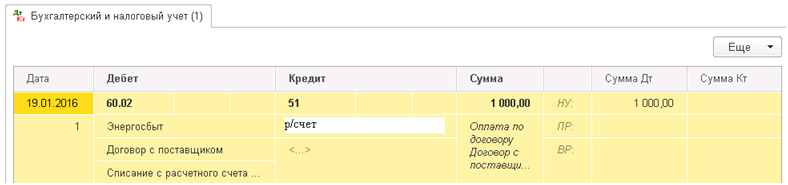

Проводки по бухгалтерскому и налоговому учету: Дт 60.02 Кт 51

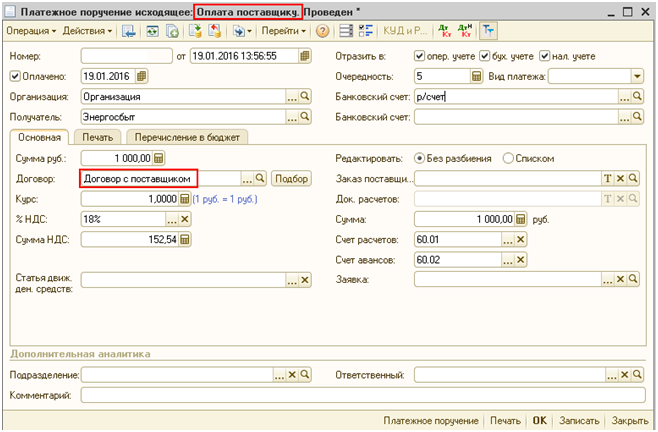

В конфигурации УПП 1.3 списание с расчетного счета отражается документом «Платежное поручение исходящее» (раздел «Документы» - «Управление денежными средствами» - «Платежное поручение исходящее»).

В документе указать: «Операция» - «Оплата поставщику», «Договоры» - договор с видом договора «С поставщиком».

Проводки по бухгалтерскому учету: Дт 60.02 Кт 51. По налоговому учету проводок нет.

4. Регистрируем счет-фактуру на аванс полученный от поставщика

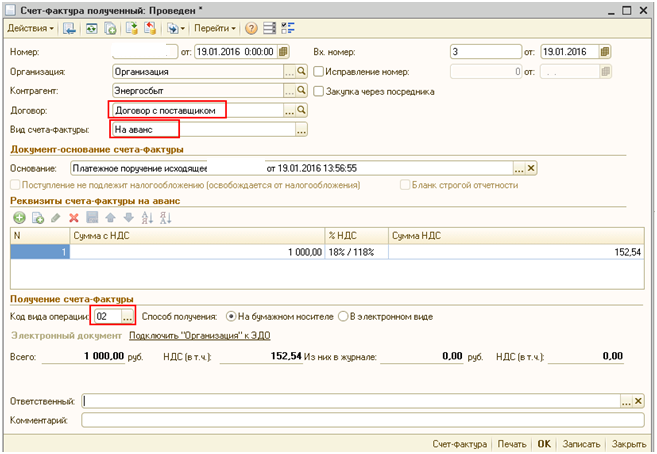

В конфигурации БП 3.0 на основании документа «Списание с расчетного счета» создаем документ «Счет-фактура полученный» с видом счета-фактуры «На аванс комитента на закупку». Заполняем реквизиты: «Договор» - договор с поставщиком вид которого «С поставщиком», «Комитент» - принципала, «Договор комитента» - договор с принципалом с видом договора «С комитентом (принципалом) на закупку».

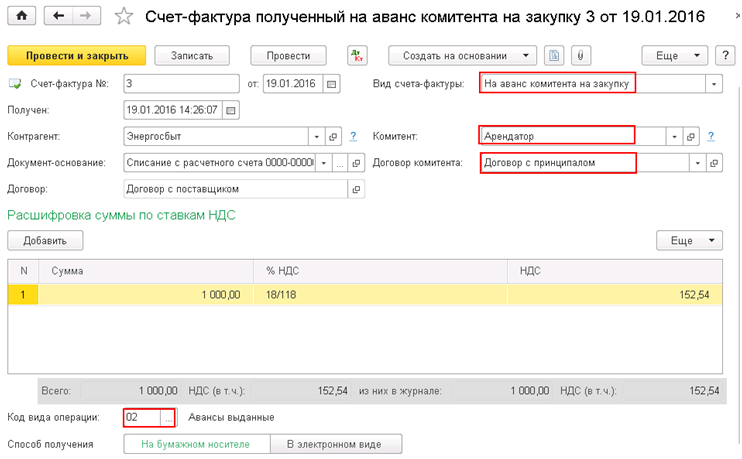

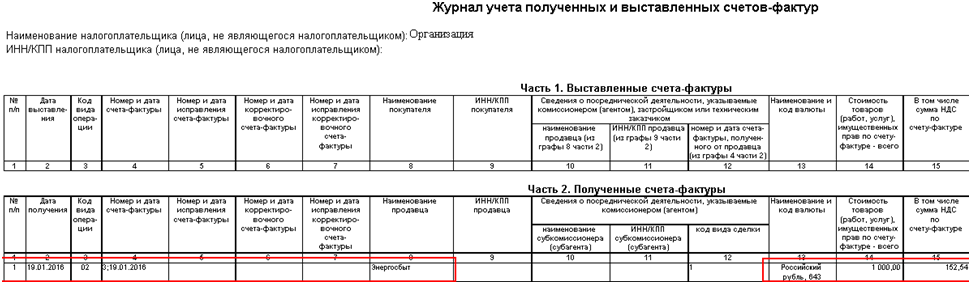

Счет-фактура регистрируется в журнале учета полученных и выставленных счетов-фактур.

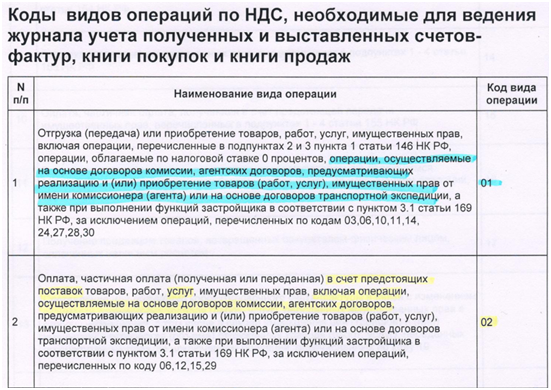

Согласно публикации «Коды видов операций по НДС на 2016 год» на сайте «Российский налоговый курьер» http://www.rnk.ru/article/209432-kody-vidov-operatsiy-po-nds-na-2016-god для агентских договоров применяются коды 01 и 02.

С 01.01.2015 в журнале учета полученных и выставленных счетов-фактур регистрируются только те счета-фактуры, которые связаны с закупкой и реализацией товаров и услуг для комитента (принципала).

Сформируем журнал и проверим, что данная счет-фактура в нем отражена (раздел «Продажи» или «Покупки» - подраздел «Отчеты по НДС» - гиперссылка «Журнал счетов-фактур»).

В конфигурации УПП 1.3 нельзя создать на основании документа «Платежное поручение исходящее» документ «Счет-фактура полученный» с видом «На аванс комитента на закупку», такой вид отсутствует.

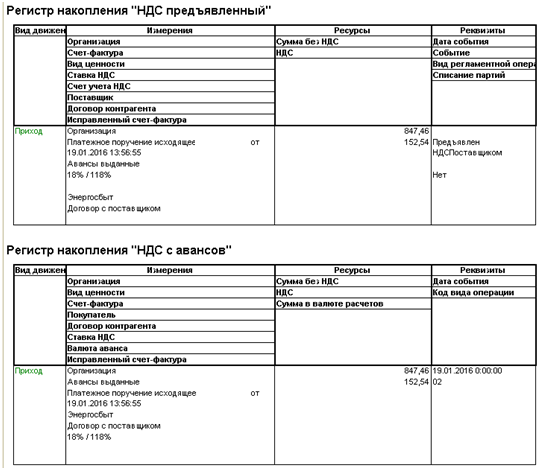

Если же создать документ «Счет-фактура полученный» с видом «На аванс», то нет возможности указать ни комитента, ни договор комитента. Кроме того, документ делает движения по регистрам «НДС предъявленный» и «НДС с авансов», что в нашем случае не нужно.

Также документ делает движения по регистру сведений «Журнал учета счетов-фактур». Однако, если сформировать журнал учета полученных и выставленных счетов-фактур («Отчеты» - «НДС» - «Журнал учета счетов-фактур по Постановлению №1137»), то видим, что счет-фактура не отразилась в журнале, что было предсказуемо, так как нигде не было указано, что это аванс принципала для оплаты аванса поставщику. Таким образом, данный документ не подходит для отражения необходимой операции и создавть его не нужно.

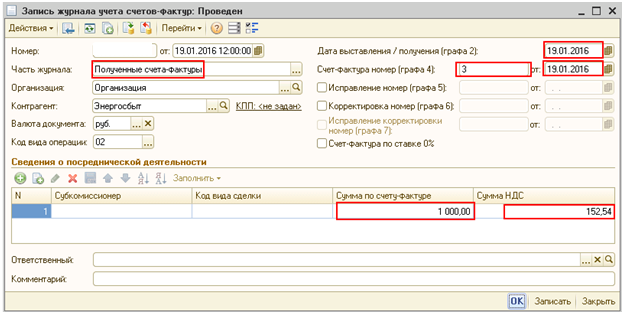

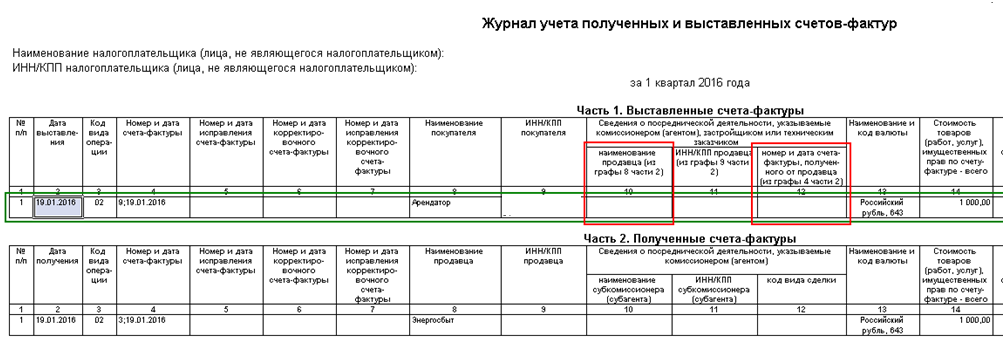

В конфигурации УПП 1.3 есть документ «Запись журнала учета счетов-фактур» («Операции» - «Документы» - «Запись журнала учета счетов-фактур»). Указываем «Часть журнала» - «Полученные счета-фактуры», реквизиты «Счет-фактура номер (графа 4)», «Дата выставления/получения (графа 2)», а также табличную часть «Сведения о посреднической деятельности».

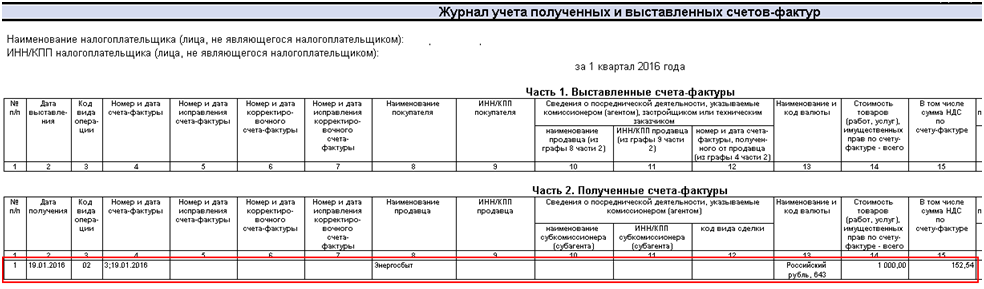

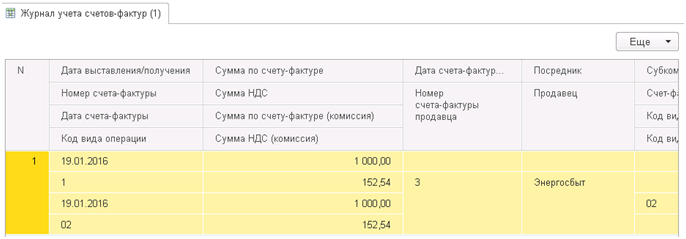

Сформируем журнал учета полученных и выставленных счетов-фактур («Отчеты» - «НДС» - «Журнал учета счетов-фактур по Постановлению №1137») еще раз, видим, что счет-фактура зарегистрирован.

5. Регистрируем счет-фактуру для передачи принципалу (арендатору)

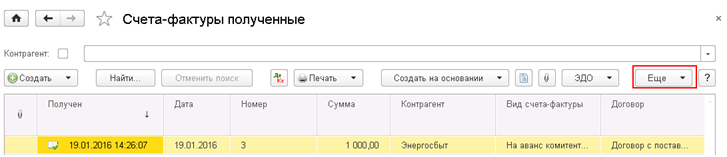

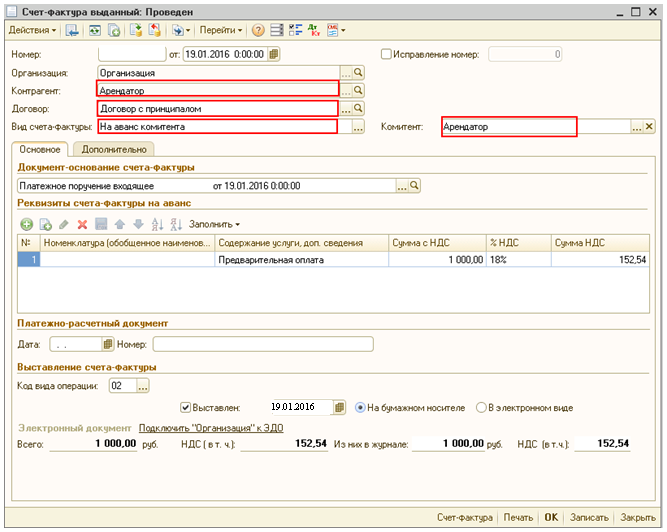

В конфигурации БП 3.0 на основании документа «Счет-фактура полученный» создаем документ «Счет-фактура выданный» с видом «на аванс комитента» (список документов «Счета-фактуры полученные» - кнопка «Еще» - «Создать на основании» - «Счет-фактура выданный на аванс комитента»).

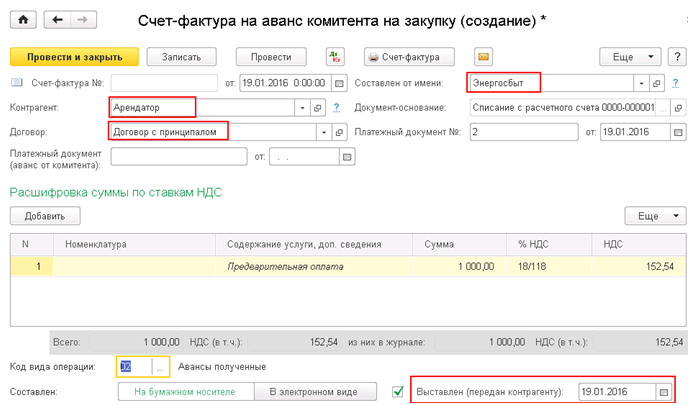

Зполняем реквизиты: «Контрагент» - арендатор, «Договор» - договор с принципалом, «Составлен от имени» - третья сторона.

Документ делает движения по регистру «Журнал учета счетов-фактур»:

Сформируем журнал учета полученных и выставленных счетов-фактур («Отчеты» - «НДС» - «Журнал учета счетов-фактур по Постановлению №1137») еще раз, видим, что счет-фактура зарегистрирован.

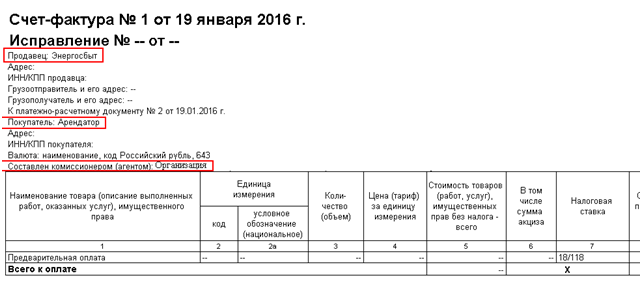

Печатная форма выставленного арендатору счета-фактуры имеет вид:

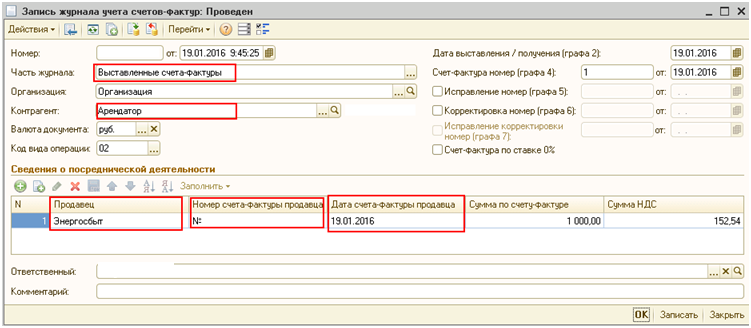

В конфигурации УПП 1.3 создаем документ «Счет-фактура выданный» с видом счета-фактуры «На аванс комитента». Зполняем реквизиты: «Контрагент» - арендатор, «Договор» - «Договор с покупателем», «Вид счета-фактуры» - «На аванс комитента», «Комитент» - арендатор.

В данном документе нет возможности указать третью сторону – Энергосбыт, кроме того в печатной форме счета-факты отсутствуют какие-либо данные об агенте.

Но документ делает движения по регистру сведений «Журнал учета счетов-фактур», регистрируя счет-фактуру в журнале учета полученных и выставленных счетов-фактур. Однако, графы 10 и 12 остаются пустыми, хотя при ведении посреднической деятельности они должны быть заполнены.

Таким образом, с одной стороны, использовать данный документ необходимо, так как нужен номер выставленного счета-фактуры и его правильная печатная форма. А с другой стороны, нужных движений документ все-таки не делает.

Самым простым вариантом будет создание дополнительной печатной формы к документу «Счет-фактура выданный», которая могла бы печататься из не проведенного документа, снятие с проведения счета-фактуры и регистрация информации в регистре сведений «Жунал учета счетов-фактур» документом «Запись журнала учета счетов-фактур».

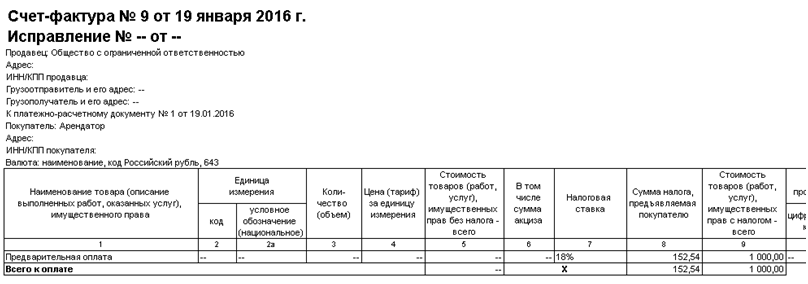

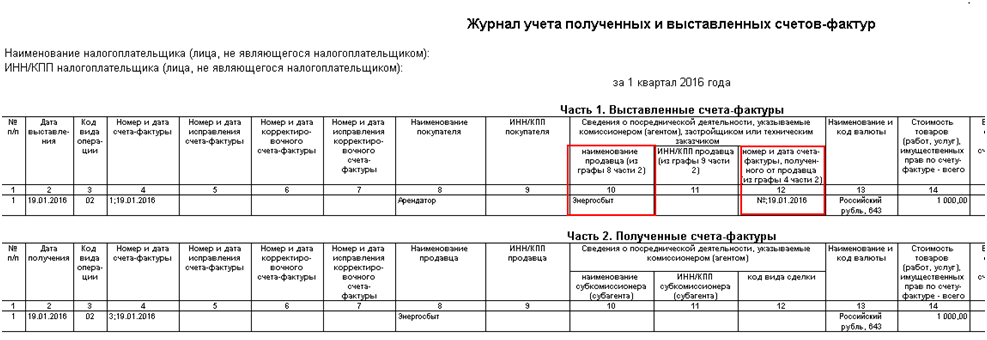

Заполнив в документе реквизиты «Номер счета-фактуры продавца» и «Дата счета-фактуры продавца» увидим их в журнале учета полученных и выставленных счетов фактур.

Вступайте в нашу телеграмм-группу Инфостарт