Содержание (включая I часть)

1.1 Понятие узла взаиморасчетов

1.3 Учет по документам расчетов

2. Контуры учета и совмещение их ведения в одной информационной базе

3. Используемые структуры данных для ведения учета взаиморасчетов в КА 1 / УПП

4.1 Неправильная настройка детализации взаиморасчетов

4.3 Методически неправильное ведение взаиморасчетов в регламентированном учете

4.5 Ошибки учетной системы, не позволяющие вести учет каким-либо конкретным образом

В предыдущей части мы рассмотрели модель учета взаиморасчетов, определение узла взаиморасчетов, вопросы ведения учета в управленческом и бухгалтерском контуре, и структуры данных, используемые для учета взаиморасчетов в конфигуациях «Комплексная автоматизация 1.1» и «Управление производственным предприятием 1.3».

Там было много теории и абстракций, без которых, однако, крайне тяжело пояснять информацию этого раздела.

В этой части речь пойдет о типичных ошибках ведения учета взаиморасчетов, способах их выявления и устранения.

4. Основные категории ошибок ведения учета взаиморасчетов, контрольные мероприятия, способы устранения

4.1. Неправильная настройка детализации взаиморасчетов.

При внедрении конфигураций есть вероятность настроить детализацию взаиморасчетов для целей управленческого учета таким образом, что это вызовет неудобства в регламентированном учете, или вообще выведет его за правовое поле.

В разделе 1.4 мы оговорили модель взаиморасчетов, в рамках которой узел с нужной детализацией помещается в регистр, по которому проводятся обороты. Какой-либо отчет выводит необходимые данные. С учетом изложенного в разделе 2 (то есть двух контуров учета - управленческого и регламентированного) у нас, казалось бы, есть все степени свободы настройки детализации - по сделкам, по документам расчетов... Но нет. У нас имеется конкретная конфигурация, и с учетом изложенного в разделе 3, следует рассмотреть, какие есть в ней технические ограничения (я не полагаю их ошибками, это, скорее, by design). Перечислим их:

1. Включение детализации учета взаиморасчетов в разрезе сделок (счетов или заказов), к сожалению, применяется к обоим контурам учета (и к регламентированному, и к управленческому) одновременно.

Здесь следует отметить следующее. В действующей нормативной базе в области учета взаиморасчетов (НК РФ, ПБУ, 402-ФЗ) не прописана аналитика раздельного ведения взаиморасчетов, это является элементом учетной политики. Однако, имеются требования к формированию показателей «Дебиторская задолженность», «Кредиторская задолженность» в бухгалтерской отчетности (не допускается их искусственное взаимное завышение, как и зачет между ними), а также есть ограничения в смежных участках учета, связанные с понятием сделки на стыке ГК РФ и НК РФ, например — в НДС с авансов, в валютных расчетах и расчетах в условных единицах.

Для всевозможных проверяющих (налоговики, аудиторы и др.) наиболее привычным является вариант ведения учета по договору в целом, с привязкой к бумажным договорам. Это легко обосновывается, хорошо стыкуется с имеющимися бухгалтерскими отчетами и регистрами налогового учета, не требует дополнительных пояснений.

Любые дополнительные углубления детализации взаиморасчетов, приводящие к наличию «встречного» сальдо по одному договору, т.е. когда на какую-то отчетную дату по одному контрагенту и одному договору имеется и долг и аванс, требуют дополнительной расшифровки стандартных бухгалтерских регистров для обоснования:

- разделения на аванс и долг в разрезе заказов или счетов;

- возмещения ранее начисленного НДС с авансов, т. к. НК РФ содержит закрытый перечень ситуаций когда мы имеем право на возмещение, и отражаются эти ситуации в определенных строках декларации по НДС, а мы вдруг решим перекинуть деньги с заказа на заказ, выполнив зачет встречного аванс и долга, что логически должно привести к зачету НДС с аванса);

- расчета курсовых разниц и переоценки валютных остатков по каждому заказу раздельно.

- и др;

что, в свою очередь нуждается в проработке на уровне учетной политики (в части закрепления используемой детализации и расшифровывающих ее бухгалтерских регистров) и/или договоров с контрагентом (в части закрепления порядка погашения однородных требований).

Поэтому, если в вашей информационной базе ведется два контура учета, и вы не можете (или не хотите) по вышеизложенным причинам включить разделитель учета по сделкам, чтобы он не влиял на авансы и долги в реальном бухучете, но вам при этом крайне важно понимание оплаченности каждого заказа, то есть два варианта:

а) вы можете совместно использовать регистры накопления «Заказы покупателей» и «Расчеты с контрагентами» (!!! НЕ взаиморасчеты, а имено "расчеты") в разрезе заказов чтобы определить отгруженность, оплаченность заказа, а разница между ними как раз будет виртуальной задолженностью (авансом) по заказу.

б) можно пойти другим путем, и доработать конфигурацию так, чтобы детализация по сделкам не выносилась в регламентированный учет, сохранившись чисто в управленческом (например, для менеджеров).

3. В регламентированном контуре учет по документам расчетов ведется по умолчанию автоматически, по принципу FIFO (см. 1.3), а в управленческом учете не ведется вообще. Если включить в договоре признак ручного учета «Учет по документам расчетов», то для данного договора ручной учет по документам расчетов будет включен одновременно и в управленческом учете, и в регламентированном.

Это крайне неудобно! Если вы вдруг решили организовать ручной учет по документам расчетов в управленческом учете, то это автоматически полезет в регламентированный учет, что вызовет те же проблемы, что были тремя абзацами выше. Здесь тоже два варианта:

а) вы подводите «научную базу» в регламентированном учете под схему управленческого, то есть, обосновываете на уровне учетной политики, не противоречащей законодательству, то, что платеж может закрывать не наиболее старую по времени задолженность (как "по умолчанию" указано в ст. 319 ГК РФ), а некую произвольную, естественно, согласно какому-то принципу (см. пример с ЖКХ в разделе 1.3).

б) конфигурация дорабатывается таким образом, чтобы в регламентированном учете всегда оставался автоматический учет по документам расчетов (по опыту — громоздкая и неудобно обновляемая доработка).

4. В управленческом контуре учет по документам расчетов бывает либо ручной, либо его нет вообще (определяется признаком «Учет по документам расчетов» в договоре). Автоматического режима нет.

Поэтому, если мы, чисто ради управленческого контура, не хотим вести массовый ручной учет по документам расчетов по всем контрагентам (в основном, тщательно изображая FIFO), это резко ограничивает нас в выборе данных о просроченной задолженности именно из регистров управленческого учета (см. раздел 2 первой части статьи на предмет причин отклонений управленческого учета от бухгалтерского). Кроме того, часть, связанных со сроками, типовых отчетов о задолженности, а также механизм контроля глубины задолженности, также отказываются работать.

Все это приводит нас к тому, что несмотря на видимое богатство способов ведения учета взаиморасчетов, при наличии в одной базе двухконтурного учета, куда бы мы не двигались — везде будут вилы: либо в том, что не работает программа, либо в том, что мы нагребаем много ручной работы, либо в том, что не получается удержать регламентированный учет в правовом поле.

К сожалению, каких-то «серебрянных пуль» здесь нет. Конфигурации КА и УПП достаточно грубо слеплены из «Управления торговлей 10.3» и «Бухгалтерии 1.5/1.6», и несмотря на многообразие детализации учета в первой, вторую конфигурацию об этом, похоже, никто не предупредил.

Приходится либо тщательно классифицировать виды отношений с контрагентами, разрабатывать для каждого согласованную, между управленческим и регламентированным контурами, схему ведения взаиморасчетов, подбирать точечные доработки, либо изначально отказываться от ведения двух контуров учета в одной информационной базе, используя две различные базы, что тоже требует значимого объема человеческих ресурсов и организации всевозможных загрузок-выгрузок (с проблемами сопоставлений и задвоений).

4.2. Техническое несовпадение данных бухгалтерского регистра и регистров накопления «Расчеты по приобретению», «Расчеты по реализации».

Положения этого раздела справедливы, даже если КА/УПП используется только для ведения регламентированного учета (без управленческого), только для расчетов по приобретению и реализации.

Как было описано в разделе 3, конфигурации КА и УПП имеют крайне разветвленную структуру данных для хранения взаиморасчетов, и даже в регламентированном контуре истинный учет большинства взаиморасчетов ведется не плане счетов (регистрах бухгалтерии), а на регистрах накопления «Расчеты по приобретению», «Расчеты по реализации» (далее — просто «на регистрах»).

Помним, что почти вся автоматика проведения документов ориентирована на выборку остатков не с плана счетов, а из регистров накопления.

Это вызывает, мягко говоря, некоторые неудобства.

Собственно, проблема не в специфической организации учета, а в том, что нет ни одного типового отчета, который бы отображал данные регистры накопления в виде простой ведомости. Можно использовать универсальные отчеты, но простому пользователю это не очевидно, а как показывает практика, иногда даже сертифицированные внедренцы из команд крупных интеграторов, снизошедших внезапно до нашей провинции попилить большие бюджеты, при совместной работе, с удивлением открывают для себя всю опубликованную в данной статье информацию.

Несмотря на то, что ни одного отчета нет, контрольные мероприятия и поиск ошибок необходимо организовывать именно по данным этих регистров, куда в первую очередь поступают данные. А оборотно-сальдовая ведомость, составляемая по бухгалтерскому регистру, носит уже вторичный характер.

Несоблюдение правильного места приложения контрольных мероприятий приводит нас к классическому сценарию развития событий, описываемом следующими шагами:

- Из за однажды неправильно отраженной операции, сформированные проводки по плану счетов не совпадают с движениями по соответствующим регистрам накопления. В основном, обычно правильно формируется именно бухгалтерская проводка (за ней же бухгалтер следит через бухгалтерские отчеты), а движений по регистрам накопления он не видит, т.к. 1) нет типового отчета 2) никто не подготовил пользователей, объяснив технические нюансы учета на регистрах накопления, и как для каких целей в них смотреть.

- При отражении следующей операции бухгалтер ожидает зачет аванса / погашение долга исходя из остатков по оборотно-сальдовой ведомости (т.е. из регистра бухгалтерии) в то время, как автоматика проведения выбирает заведомо неправильные остатки из регистров накопления, формирует неправильные движения по ним же, и затем неправильные проводки по бух. регистру.

- Бухгалтер героически исправляет остатки в оборотке либо операциями, введенными вручную, либо целым комплексом специально написанных костылей. НДС с авансов делается вручную, валютные и у.е. расчеты остаются некорректными, по поводу чего возникают конфликты с контрагентами, налоговыми органами, программистами.

- Переходим к пункту 2, с поправкой на то, что в следующей итерации количество «костыльной» работы лавинообразно нарастает.

- Когда местная аптечная сеть проваливают задачу поставки валокордина ящиками, а бухгалтерский персонал достигает в этом цикле точки истерики и кипения, вызывается специалист (а старый, вероятно, изгоняется), который дает людям второе высшее образование по вопросам ведения бухучета взаиморасчетов в КА/УПП. Он заваливает их голову кучей технических аспектов — как в этой статье. Разумеется, он слышит "Да что у вас за такая сложная программа, весь мир идет по пути упрощения, а мы тут занимаемся черти чем. А вот мы в "семерке"...". Затем он либо таки переламывает их на технически корректное ведение учета, либо пишет еще более изощренные костыли (переходим к пункту 3, продолжаем делать из "восьмерки" "семерку").

Рассмотрим основные ошибки, приводящие к несоответствию учета на плане счетов и на регистрах:

1. Использование операций, введенных вручную. Проводки по регистру бухгалтерии сделаны операциями, введенными вручную, без параллельной корректировки регистров накопления (назовем это свободными проводками).

Движения по регистрам накопления сделаны корректировками записей регистров, при этом бухгалтерские проводки не сделаны (обратная ситуация, редкая и подразумевающая, что кто-то вообще в курсе регистров накопления, но все таки).

2. Неправильный выбор вида операции в платежных документах. Движения сделаны только по регистру бухгалтерии,платежными документами с видом операции "Прочее поступление/списание денежных средств" (при этом указан правильный корсчет и контрагент/договор), вместо вида операции, относящегося к соответствующему виду договора ("Оплата от покупателя", "Возврат покупателю", "Оплата поставщику", "Возврат от поставщика"), что фактически означает свободную проводку в корреспондирующую аналитику (движений по регистрам накопления нет).

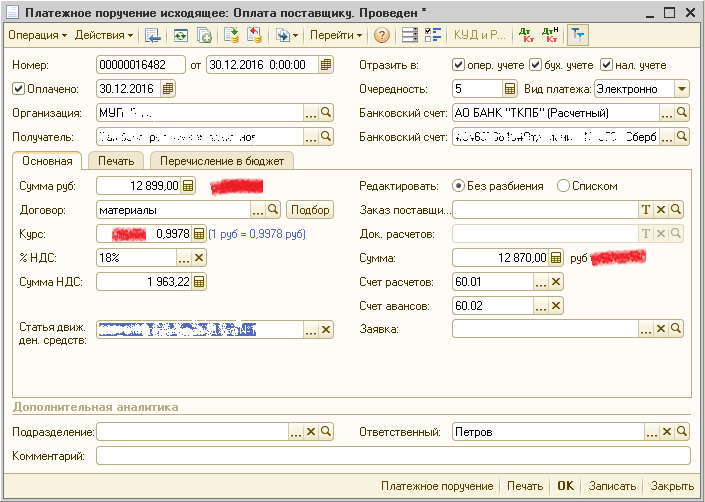

3. Неправильное заполнение сумм в платежных документах: указаны разные рублевые суммы в левой и правой половине формы и т.п.), что легко допустить при вводе документов копированием. См. рисунок:

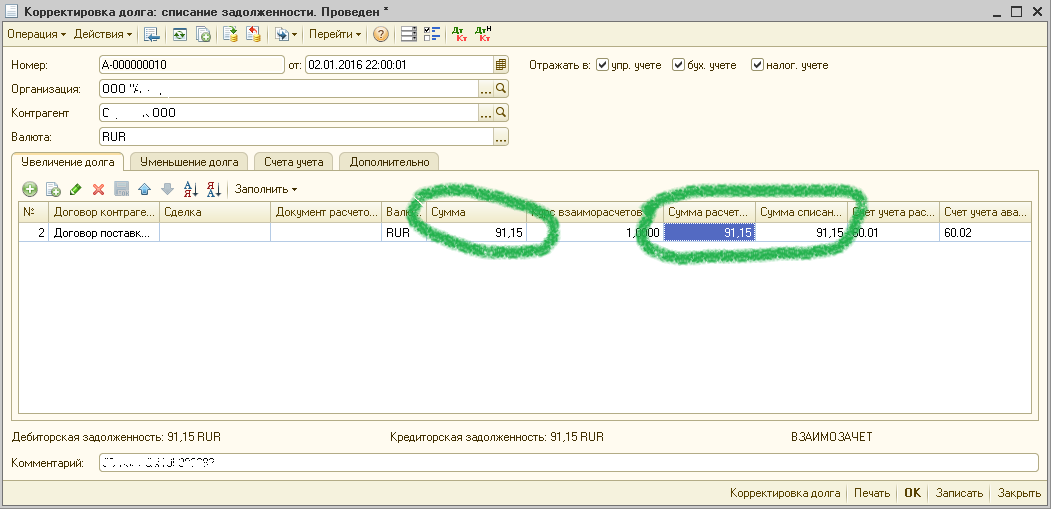

4. Неправильно выполненные корректировки долга (несхождение сумм в трех колонках табличной части, использование вида операции "Перенос задолженности" или "Списание задолженности" там, где необходимо использовать "Взаимозачет", особенно часто распространено использование вида операции "Списание задолженности" для переноса сумм между счетами учета взаиморасчетов (что опять-таки означает свободную проводку в аналитику, указанную на закладке "Счета учета", поэтому там не должны использоваться счета 60, 62, 76.05, 76.06). Вопрос ввода корректировок долга подробнее оговорен в разделе 4.3.

5. Неконсистентные данные в документах в результате неправильных автоматизированных манипуляций при различных выгрузках/загрузках и групповых обработках (незаполненные скрытые реквизиты, договор несоответствующего вида (например «с поставщиком» — в реализации)), причем некоторые ошибки не обнаруживаются при проведении, т.к. во многих типовых документах логика проверки заполнения реализована в форме документа (а при выгрузке/загрузке и групповых обработках форма не открывается, и эта логика, соответственно, не выполняется). Отдельно следует оговорить состояние, когда данные документа не соответствуют его проведению (сначала провели с одними данными, а потом записали в документ другие данные, не выполнив перепроведение).

6. Нарушение порядка учета ручного учета по документам расчетов (погашение платежным документом будущих долгов, зачет документом поступления/реализации будущих авансов и др., в результате чего по разным ресурсам разных регистрам проводятся несоответствующие друг другу суммы, что будет более подробно изложено в п. 4 раздела 4.3).

7. Технические проблемы. Мистика, ошибки в информационной базе, нетиповые доработки и др. ситуации, с которыми нужно звать специалиста.

Для выявления таких ситуаций необходимо регулярно выполнять следующее контрольное мероприятие: на какой-то выбранный момент времени сверить остатки взаиморасчетов по плану счетов (бухгалтерскому регистру) и по регистрам накопления.

А именно, можно воспользоваться оборотно-сальдовой ведомостью (анализом счета), вместе с ней составить универсальный отчет по одному из рассматриваемых регистров накопления, сгруппировав данные примерно так же как в бухгалтерском отчете, после чего сравнить их визуально, или в Excel/Calc, на предмет равенства.

Для автоматизации данного контрольного мероприятия (сверки остатков) в условиях большого количества узлов взаиморасчетов можно воспользоваться отчетом, опубликованным тут, пример использования с картинками описан в этой же публикации.

К сожалению, этот отчет сверяет только остатки в регистре бухгалтерии и регистрах накопления. Удобный оборотно-остаточный сверочный отчет я сделать не смог из за несколько разных принципов формирования движений при зачете авансов: не удается сопоставить обороты в одном запросе. Поэтому поиск точного момента ошибки придется выполнять «нащупывая» шагами, или половинным делением, дату, вперед от периода, когда еще не было расхождений, к текущему, или наоборот.

В случае выявления ошибок в остатках следует локализовать период ошибки, выполнить перебор документов по узлу и их проверку согласно вышеописанному перечню. После того, как нарушения будут устранены, восстановить последовательность, выполнить проведение по регистрам НДС, повторить контрольное мероприятие.

В результате будет устранен наиболее грубый уровень ошибок, после чего можно приступить к дальнейшему этапу.

4.3. Методически неправильное ведение взаиморасчетов в регламентированном учете.

Условия применения информации из данного раздела такие же, как и у 4.2 (в базе ведется регламентированный учет, неважно, есть ли управленческий). Предполагается, что рекомендации 4.2 исполнены, и остатки регистров на конец анализируемого периода совпадают с планом счетов.

В этом случае, даже при совпадении остатков, пользователи могут вести учет так, что это нарушает методику, которую разработчик технологии заложил в систему, на уровне применения счетов и субсчетов, и порядка погашения долгов / зачета авансов.

В регламентированном учете, при этом, могут наблюдаться следующие очевидные проблемы:

а) на субсчетах долга и аванса счетов 60 и 62 присутствует «красное» сальдо. То есть, у нас имеются отрицательные долги или авансы;

б) на субсчетах *1 и *2 счетов 60 и 62 присутствует одновременно и долг и аванс по одному договору;

в) в случае, когда мы ожидаем погашение долга, у нас образуется аванс (т.е., приходим к ситуации 2), а долг: не погашается вообще; погашается не полностью; долг погашается, но вместо образования аванса, становится красным (приходим к ситуации 1);

г) зеркальная пункту в) ситуация с зачетом авансов (аванс не погашается; аванс погашается частично, и при этом образуется долг; аванс становится красным).

Чуть выше я назвал эти проблемы очевидными, т. к. ошибка сразу визуально наблюдается в бухгалтерских отчетах по счетам 60 и 62. Но истинная ошибка возникла изначально не в регистре бухгалтерии, а в регистрах накопления. В регистре бухгалтерии мы увидели ее только потому, что счета 60 и 62 разделены субсчетами на долг и аванс, и каждый из этих субсчетов либо активный, либо пассивный.

Однако, расчеты с поставщиками и покупателями могут вестись на и счетах 76.05, 76.06, 76.09, а также аналогичных субсчетах для учета в у.е. (76.3x) и в валюте (76.2x). Эти субсчета не делятся на аванс и долг, являются активно-пассивными, поэтому ситуации а)-г) там визуально заметны не будут, но тем не менее, ошибки в регистрах накопления все равно могут быть.

Это может вызвать те же последствия — неправильный НДС с авансов, валютные или у.е.-шные расчеты, переоценки, курсовые разницы, но вы даже не будете об этом знать до проявления каких-то очевидных признаков ошибок в смежных участках.

Важно также отметить, что ошибочные ситуации а)-г) мы видим в оборотно-сальдовой ведомости по счетам взаиморасчетов, которая ограничена детализацией не глубже договора. Наши же узлы взаиморасчетов могут быть разделены сделками. В этом случае, одновременный аванс и долг по одному договору могут быть вполне нормальным явлением: аванс по одной сделке, долг по другой сделке, а в оборотно-сальдовой ведомости эта детализация недоступна, поэтому если речь идет о счетах 60, 62 — мы увидим развернутое встречное сальдо в разных субсчетах, а в счете 76.05, 76.06, 76.09 — свернутое сальдо.

Для выявления проблемных ситуаций описанных в данном разделе, следует использовать отчет и контрольные мероприятия №4-5, опубликованные здесь. Вы можете также воспользоваться универсальным отчетом, хотя это и менее удобно.

Рассмотрим основные причины ошибок и способы их устранения.

1. Невосстановленная последовательность взаиморасчетов.

Устранение. Восстановить последовательность, повторить контрольное мероприятие. Если не помогло — переходить к следующим пунктам.

2. Подстановка неправильных пар счетов учета долга/аванса в документы.

Неправильно: 60.01/60.01, 60.02/60.02 и все в этом роде. Обычно возникает, когда мы пытаемся «принудить к миру» алгоритм зачетов аванса. Не делайте так. В подавляющем большинстве случаев программа сама способна разобраться с авансами и долгами, хотя ее логика и сложная/странная. Ошибка, ваша уже далеко позади, ищите ее в прошлом, текущий документ работает неправильно лишь потому, что видит неправильные остатки по регистрам накопления. Правильно: указывать разный субсчет аванса и субсчет долга (т. е. 60.01 / 60.02), если для данного счета заведены отдельные субсчета для авансов и долгов.

Неправильно: 60.01/60.22. Вероятно, операторская ошибка, в результате которой долг находится на рублевом субсчете, а аванс — на валютном. Правильно: указывать соответствующие друг другу пары счетов долга и аванса (60.21/60.22, 60.31/60.32 и т.п.).

Неправильно: 76.05/76.06. Это в бухгалтерии 4.5 платформы 7.7 для расчетов с прочими дебиторами и кредиторами имелись раздельные субсчета аванса и долга, а здесь 76.05 — расчеты с прочими поставщиками, а 76.06 — с покупателями. Правильно: Для субсчетов 76 счета не открыты отдельные подсубсчета для авансов и долгов, поэтому в оба поля указываем одно значение — либо 76.06/76.06, либо 76.05/76.05.

Счета подставляются почти в любой документ - в платежные, отгрузочные документы, корректировка долга - явно, или через механизм умолчаний, задаваемых через регистр сведений "Контрагенты организаций".

Устранение. Расшифровать соответствующую строку ОСВ или отчета по регистрам накопления по регистратору, открыть и осмотреть каждый регистратор, проверить правильность указания счетов (явно или по умолчанию). Исправить при необходимости, провести. Убедиться, что этот конкретный документ сформировал правильные движения и проводки по зачету авансов / погашению долгов.

Поскольку у вас только что откатилась последовательность, перейти к пункту 1 выше, либо вручную перепровести документы по данному узлу взаиморасчетов хронологически от точки правки до текущего момента.

3. Неправильное использование документов «Корректировка долга».

Про использование корректировок долга в КА/УПП, вероятно, следует написать целую книгу. В этих документах крайне легко допустить ошибку, и описать все возможные проблемы в этой статье не представляется возможным.

Если вкратце, то во-первых, следует обращать внимание на вид операции.

- Вид операции «Взаимозачет» используется, когда необходимо перенести между несколькими узлами, ведомыми по регистрам, на которых присутствует сальдо противоположного знака (не обязательно в этой же сумме). Тогда при проведении документа на всех этих узлах будет погашаться/зачитываться долг и аванс.

- Вид операции «Перенос задолженности» используется тогда, когда необходимо перенести сальдо с одного узла, ведомого по регистрам, на другой узел, тоже ведомый по регистрам, где присутствует сальдо того же знака, или отсутствует вообще. При данном виде операций погашение долга и зачет аванса будет происходить только на узлах, указанных в табличной части, а на узле-получателе долг и аванс могут только образовываться.

- Вид операции «Списание задолженности» используется тогда, когда необходимо списать дебиторскую и/или кредиторскую задолженность с одного или нескольких узлов, ведомых по регистрам, на произвольную аналитику бухгалтерского учета (т. е. свободной проводкой). При этом, как уже было описано в 4.2, можно заставить программу делать свободную проводку на счет, на котором ведутся взаиморасчеты, и который дублируется в регистрах, но сами движения по регистрам накопления сделаны не будут. При этом возникают расхождения между регистром бухгалтерии и регистром накопления.

- Этим же видом операции можно не только списать существующую задолженность, но и оприходовать задолженность, как бы списывая несуществующую задолженность противоположного знака.

Во-вторых, следует обратить внимание на то, что корректировка долга, при отражении во всех контурах учета, спрашивает с вас для каждого узла до 3 (трех) сумм, которые в подавляющем большинстве случаев должны быть равны. Одна сумма — в валюте взаиморасчетов, вторая — в валюте учета, и третья — для принятия к налоговому учету (см. рисунок):

Впрочем, если эти суммы отклоняются, то вы это должны были заметить еще при проверках по разделу 4.2, либо в налоговом учете вне рамок данной статьи.

В-третьих, для двухконтурного учета, следует понимать, как должны быть включены флажки отражения в управленческом и регламентированном учете в случае этого узла взаиморасчетов (см. раздел 2 на предмет примеров плановых отклонений учетов друг от друга).

Напомню также, что все, что было сказано в пункте 2 данного раздела про пары счетов, в полной мере относится и к корректировкам долга.

Локализация - как в следующем пункте, поскольку в регистрах образуются такие же проблемы. Устранение - расшифровать узел взаиморасчетов по регистратору, осмотреть все корректировки, найти расхождения в суммах, устранить, провести. Перейти к пункту 1 про последовательность.

4. Нарушение порядка учета по документам расчетов при включенном ручном учете.

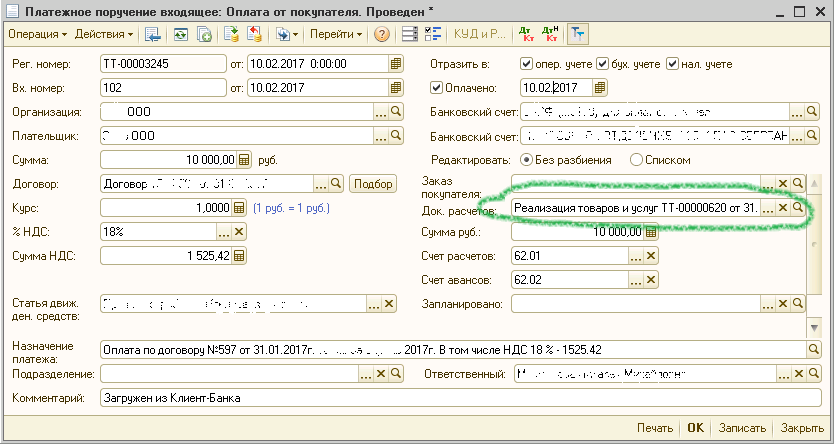

Допустим, мы пытаемся принять оплату, указав вручную документ долга (см. рисунок):

Предположим, что происходит опытка зачесть аванс (погасить долг) в большем объеме, чем он есть на остатках. В этом случае выводится сообщение:

Проведение документа: Платежное поручение входящее ТТ-00003245 от 10.02.2017 0:00:00 (Оплата от покупателя)

Указана сумма взаиморасчетов, превышающая непогашенный остаток по документу расчетов с контрагентом!

Договор: <Здесь название вашего договора> от 31.01.2017, сделка не указана, документ расчетов: Реализация товаров и услуг ТТ-00000620 от 31.01.2017 23:00:00;

Остаток 0 руб.; указана сумма 10 000 руб.; превышение 10 000 руб.

Пусть вас не смущает словосочетание «сделка не указана» - речь идет лишь о том, что учет по сделкам отключен, и заказ (счет) не указан в данном узле взаиморасчетов. Основная мысль здесь выделена жирным. Остаток задолженности по документу реализации товаров и услуг ТТ-00000620 отсутствует, а вы пытаетесь его погасить в сумме 10 000 рублей. В принципе, проводки будут сделаны, и подвоха в них не будет: Дт 51 — Кт 62.01. А вот в движениях по регистру накопления будет "небольшая" проблема (см. рисунок):

В ресурс «Сумма взаиморасчетов» помещена сумма, а в «Сумма бух. учета» нет.

В нашем примере остаток погашаемого долга был 0, но он вполне бы мог быть в сумме меньшей, чем предполагается погасить. И последствия будут примерно такие же: суммы в двух ресурсах не будут совпадать - в «Сумма бух. учета» будет записан лишь доступный остаток долга.

Такие же проблемы возникают, когда в документе мы пытаемся погасить долг (зачесть аванс) в правильной сумме, но по документу расчетов, который находится в будущем. Действительно: ведь на момент проведения текущего документа долга (аванса) по целевому документу еще нет в природе — он появится позже.

Поскольку при отражении следующей, по этому узлу взаиморасчетов, хозяйственной операции, автоматика проведения будет анализировать остатки регистров накопления, отсутствие в ней суммы приведет к неправильному зачету (образованию) аванса или долга, и начнется тот же порочный круг, который был описан в начале раздела (неправильные проводки, исправляемые неправильными проводками). Описанное расхождение ресурсов является большой проблемой, его нельзя допускать.

Иногда такая же проблема случается и при автоматическом ведении учета по документам расчетов. Устраняется обычно последовательным перепроведением документов (а вот восстановление последовательности помогает не всегда). Иногда такая проблема - лишь следствие более ранней ситуации расхождения по данному узлу взаиморасчетов.

Локализовать этот вид ошибки можно воспользовавшись уже упомянутым отчетом, контрольное мероприятие №3.

Устранение: исключить техническую проблему проведения (попробовать перепровести документ, обновить контрольный отчет), затем проверить соответствие сумм для разных видов учета (если это корректировка долга или платежный документ). Убедиться, что по этому узлу взаиморасчетов не было ошибки раньше.

4.4 Внесхемное (внеплановое) отклонение между данными регламентированного учета и управленческого учета.

Разбираясь с нюансами соответствия регламентированного учета "самому себе", мы немного отвлеклись от управленческого. Положения данного раздела применяются, если в одной информационной базе ведется оба контура учета.

Как было указано в разделе 3, у управленческого учета свои регистры, по ним составляется свой комплект отчетов (часть из которых отражена на схеме в разделе 3 части 1 данной публикации), причем именно этими отчетами обычно пользуется «небухгалтерская» часть пользователей.

В этом случае предприятие фактически автоматизировано по двухконтурной схеме, хотя может и не догадываться об этом: есть управленческий и регламентированный учет, и обоими контурами пользуются разные люди.

По разным причинам, как было упомянуто в разделе 2, в управленческий и бухгалтерский учет могут планово попадать разные данные. Это образует отклонения, которые следует держать под контролем, и регулярно проверять, потому как могут образоваться и другие отклонения, вызванные ошибками.

Ошибки эти крайне распространены, потому что за чисто регламентированным учетом следят "процессуально близкие" к актам сверки бухгалтеры, вовремя поднимают тревогу, если что-то не так. А вот управленческий учет оказывается выбит из контрольных мероприятий, и живет сам по себе, постепенно отклоняясь из за забытых галочек и несхоящихся сумм в разных полях документов.

Поэтому часто работа предприятия, автоматизированное на УПП/КА, выглядит примерно так:

1. Бухгалтеры "в домике", смотрят взаиморасчеты в привычные еще с версии 7.7 «беленькие» оборотно-сальдовые ведомости. и других отчетов не признают. Контрольные мероприятия делаются чисто в регламентированном контуре, правки нередко накладываются операциями (о вреде которых написано в 4.2, но хотя бы бухгалтерские отчеты показывают что-то, близкое к правде).

2. Менеджеры смотрят в свои «серенькие» отчеты по управленческому учету, и про другие источники информации тоже не знают. Также они не знают, что их контур учета де-факто не работает, а успешно не знать об этом дальше им помогают экзотические отборы, которые "прячут" ошибки и нестыковки.

3. Супервизора (сводящего), мыслящего в двух контурах нет вообще.

4. За месяцы и годы работы между разными регистрами набежали существенные отклонения, и все отчеты показывают совершенно разные данные, которые, если поотключать имеющиеся отборы, не сходятся друг с другом на 10-40%.

5. По этой причине никто толком не знает, кто и сколько должен нам и кому мы. Все решают свои локальные задачи, а вышеизложенное противоречие никого не волнует до тех пор, пока очередное расхождение между контурами учета не пробьет отборы, и контора не прокосячит отправить (получить) пару фур товара или взыскать несколько миллионов просрочки.

Про взаимодействие пользователей в разных контурах учета вообще вспоминается анекдот: По реке, вниз по течению, плывет лодка. На корме сидит чукча, курит трубку. Жена гребет против течения, силенок мало, лодка все равно сплавляется вниз. Чукча думает: «Хорошо ей, греби себе да греби. А мне о жизни думать надо».

Основные причины возникновения отклонений:

- Все, что было указано в разделе 4.2 с поправкой на то, что мы сравниваем проводки и регистры, теперь, управленческого учета.

- Банальные операторские ошибки при установке состояния флажков отнесения к тому, или иному контуру учета.

Дополнительная причина:

Вышеописанное применяется теперь не только к расчетам по приобретению и реализации, но и ко всем остальным расчетам. Например, к займам и процентам по ним, финансовым вложениям, расчетам через третих лиц (включая судебных приставов) и др. Они же должны быть представлены не только в регламентированном, но и управленческом учете (и отображаться в упр. отчетах). А именно эти операции обычно делаются нетиповыми проводками, к которым сложно подобрать типовые документы так, чтобы одновременно двигался и регистр бухгалтерии, и регистр накопления упр. учета "Взаиморасчеты с контрагентами", и корреспондирующая аналитика тоже правильно двигалась и по плану счетов и по соответствующим регистрам (например, РАУЗ). Характернейший пример отражен в пункте 4 раздела 4.5.

Конкретно в участке взаиморасчетов для выявления отклонений следует сравнить остатки по анализу субконто «Контрагенты-Договоры» (который покажет нам данные регламентированного учета) и по отчету «Ведомость по взаиморасчетам с контрагентами» (который отразит данные управленческого). Затем локализовать день, когда возникли отклонения, составляя аналогичные сверки на прошлые периоды до тех пор, пока не найдется точка сходимости. Пересмотреть документы по проблемному узлу взаиморасчетов за этот день и устранить ошибку.

Для автоматизации данной процедуры могу порекомендовать внешний отчет и приложенное к нему контрольное мероприятие.

4.5. Ошибки учетной системы, не позволяющие вести учет каким-либо конкретным образом.

Кроме операторских ошибок, а также by-design ограничений учетной системы, затронутых в разделе 4.1, существует еще пласт проблем, которые, по характеру, ближе к ошибкам разработчика, и которые мешают нам, в некоторых случаях, комфортно жить.

1. При включенном учете по документам расчетов, документы «Корректировка поступления», «Корректировка реализации», в случае, если они на уменьшение, и должны образовывать авансы, относят суммы на неправильный субсчет (60.01, 62.01, вместо субсчетов 02), что лечится, к сожалению, только доработкой, или отказом от ручного учета по документам расчетов.

2. Если вы ведете взаиморасчеты в реальной валюте, или в условных единицах, то в бухгалтерском и управленческом учете переоценка задолженности будет происходить разными способами.

В бухгалтерском учете авансы в валюте и условных единицах не переоцениваются (примерно с 2010 года). Переоценке подлежат только долги. Но дело в том, что разработка модуля управленческого учета «замерзла» раньше, и в нем остался старый механизм переоценки, предполагающий переоценку и долгов и авансов.

Небольшие правки разработчик технологии, как я понимаю, все-таки предпринял. Для нового механизма нужен учет по документам расчетов, который в управленческом контуре УПП/КА автоматически не ведется (см. 4.1). Если вы включите ручной режим, то переоценка в управленческом учете будет осуществляться правильно, а если нет — то остатки рублевого покрытия в бухгалтерском и управленческом учете будут всегда отличаться. Здесь мы переходим к разделу 4.4 и наблюдаем расхождения в работе отчетов, работающих по разным контурам.

Как это "точечно" доработать, я лично пока не понял.

3. При использовании расчетов по возвратной таре, суммы проводятся по плану счетов, однако в регистрах накопления регламентированного и управленческого учета не отражаются.

Во-первых, это вызывает отклонения по контрольным мероприятиям пункта 4.4 в любом случае, а по 4.2 — если вы ведете обычные расчеты и расчеты по таре на одном субсчете (например, на 76.05 или 76.06), причем в последнем случае будет крайне тяжело выкинуть эти узлы взаиморасчетов из контрольных мероприятий каким-либо отбором по счету (ведь на этом счете живут другие, "нормальные" контрагенты, поэтому придется отбирать по списку договоров).

Во-вторых, это приводит к тому, что закрывающие корректировки долга и платежи по расчетам, связанным с возвратной тарой, нужно делать со своей особой логикой (добиваясь обратного тому, о чем я говорил в 4.1 — чтобы на этот раз проводки формировались, а движения по регистрам нет (поскольку их не было изначально)), чтобы не углублять ошибку.

Поэтому здесь рекомендации могут быть следущие:

1) Развести счета учета расчетов по возвратной таре и основных расчетов. Вообще, завести отдельные счета учета расчетов по возвратной таре (типа 76.10 / 76.11) — проще добавлять их каждый раз вручную в балансе, чем тратить время на обход этих «плановых» отклонений в контрольных мероприятиях.

2) Желательно добиться того, чтобы возвратная тара всегда сопровождалась отдельными накладными, не смешиваясь с основными товарами или услугами. Тогда и в информационную базу мы занесем их отдельными документами.

4. Списание дебиторской задолженности на затраты, либо прочие расходы. Начисление процентов по займам и кредитам (оприходование кредиторской задолженности за счет прочих расходов).

К сожалению, здесь мы вообще не можем правильно подобрать один документ, который сделал бы нам и проводки, и движения по регистрам накопления.

Если мы воспользуемся корректировкой долга, вид операции "Списание задолженности", то обнаружим, что у нас правильно сформировались все движения по участку взаиморасчетов, проводки в 91 счет (указанные на закладке "Счета учета" вместе с аналитикой) выполнены верно, но в регистр накопления управленческого учета затрат (Затраты или УчетЗатрат, в зависимости от того, используется ли партионный учет или РАУЗ) соответствующая сумма, как прочие затраты, не попала вообще. Если мы воспользуемся документом "Прочие затраты", который без проблем закредитует счет взаиморасчетов, задебетует 91 счет, и сделает движения в регистры учет затрат, то обнаружим, что с регистров накопления по учету взаиморасчетов сумма не списалась.

Можно:

а) использовать вариант одновременной корректировки долга в обоих контурах учета, плюс документ "Прочие затраты" только в управленческом учете, а можно даже проконтролировать их соответствие друг другу и полноту ввода каким-нибудь костыльным отчетом;

б) доработать документ "Прочие затраты", чтобы он делал движения по регистрам накопления в участке взаиморасчетов;

в) доработать документ "Корректировка долга", чтобы он делал движения в регистры накопления учета затрат;

г) отказаться от управленческого учета затрат.

д) вести проценты по кредитам и займам только на плане счетов и исключить их из всех вышеописанных контрольных мероприятий.

Как только я припомню что-то еще, обязательно допишу, хотя я полагаю, что у каждого внедренца имеется маленькое кладбище, где он похоронил исправленные или обойденные ошибки разработчика технологии.

Заключение

На этом пока все. Если вы дочитали до этого момента, хотел бы поблагодарить за внимание, и выразить надежду, что изложенная информация чем-либо помогла.

Чуть позднее, если позволит время, я постараюсь опубликовать подборку «хороших практик». Просто это настолько неисчерпаемая тема, что мне бы хотелось сначала понаблюдаю за вопросами, если таковые появятся, сопоставить с опытом и, возможно, дать в форме ответов. Кроме того, я не знаю, насколько еще актуально обсуждать, с точки зрения правильного ведения регламентированного учета, выводящиеся из эксплуатации конфигурации, которые с каждым годом будут все меньше соответствовать законодательству.

Вступайте в нашу телеграмм-группу Инфостарт