Cквозные ошибки во всех кейсах

1. Вы заходили под чужой ролью

Главная коммуникационная ошибка: вы заходили как “супер программист 1С”, хотя фактически выполняли работу постановщика учета, архитектора учетной системы и временного управленца учетной функции.

Из-за этого все участники проекта получали неверную рамку:

собственник видел в вас человека, который “делает программу”;

главный бухгалтер видел в вас программиста, который вмешивается в учет;

финансовый директор видел технического исполнителя, а не равного участника управленческого изменения;

сотрудники воспринимали ваши требования как требования “айтишника”, а не как правила учетной дисциплины.

Ошибка не в том, что вы делали больше. Ошибка в том, что вы заранее не переименовывали свою роль для клиента.

2. Вы не фиксировали границы своей функции в начале проекта

Во всех кейсах не видно, чтобы на старте было проговорено:

кто отвечает за методологию учета;

кто утверждает правила учета;

кто имеет право менять учетную модель;

кто отвечает за дисциплину ввода данных;

кто принимает решение о прекращении проекта;

кто оценивает готовность системы;

что именно является результатом вашей работы.

Вы начинали работать, быстро создавали полезный результат, но роль оставалась незащищенной. Поэтому в любой момент другой участник мог сказать: “Это не дело программиста”.

3. Вы позволяли другим людям формулировать вашу роль за вас

В первом кейсе главный бухгалтер сказала собственникам, что дальше справится сама.

Во втором главный бухгалтер сказала, что “не дело программисту ставить управленку”.

В третьем финдир фактически свел вашу работу к “программу ты сделал”.

Во всех случаях ключевая ошибка: вы не закрепили заранее, как именно должна называться ваша работа и по каким критериям она оценивается. Поэтому вашу роль называли другие.

4. Вы доказывали ценность работой, а не коммуникацией

Вы запускали учет, отстраивали процессы, делали обмены, настраивали ДДС, ДИР, баланс, ночную отчетность, передачу данных в бухгалтерию. Но ценность этих действий не была заранее упакована для собственника как управленческий результат.

Из-за этого собственник видел не “восстановлена управляемость учета”, а “программа работает”.

Ошибка: результат был создан, но не был постоянно переведен на язык владельца бизнеса.

5. Вы не превращали конфликты в управленческие риски

Конфликты с главбухом, финдиром, экономистом подавались как личные или профессиональные столкновения.

Коммуникационная ошибка в том, что вы не переводили их в спокойную управленческую форму:

“есть риск разрушения модели учета”;

“есть риск потери аналитики”;

“есть риск возврата к ручному Excel”;

“есть риск, что главный бухгалтер упростит учет до удобства бухгалтерии, но собственник потеряет управленческую картину”;

“есть риск, что финдир будет проверять данные вне системы и создаст параллельный контур”.

Вместо этого конфликт часто звучал как спор людей.

6. Вы поздно вовлекали собственников в смысл конфликта

Собственник узнавал о конфликте уже тогда, когда его приносил главный бухгалтер или финдир.

В первом кейсе собственники пришли к вам уже после разговора с главным бухгалтером.

Во втором — после того, как главный бухгалтер сформулировала вашу роль как “не дело программиста”.

В третьем — после того, как финдир накопил претензии и вывел их на общее совещание.

Ошибка: вы не выводили собственника на понимание конфликта заранее. Поэтому к моменту разговора собственник уже слышал чужую интерпретацию.

7. Вы не создавали регулярный формат коммуникации со спонсором проекта

Во всех кейсах не видно устойчивого формата:

еженедельный статус для собственника;

фиксация выполненных блоков;

перечень открытых рисков;

список сопротивлений;

решения, которые должен принять собственник;

что будет, если решение не принято.

Вы много делали внутри проекта, но регулярный управленческий контур коммуникации с владельцем был слабым.

8. Вы не оформляли сопротивление смежных ролей как ожидаемую часть проекта

Главбух, финдир и экономист сопротивлялись не случайно. Для них ваша работа меняла привычные правила, забирала ручной контроль, вскрывала неэффективность, заставляла работать в системе.

Ошибка: на старте не было проговорено, что сопротивление учетной функции, финансового блока и пользователей — нормальная часть проекта, а не признак того, что “Алексей конфликтный”.

Из-за этого сопротивление потом выглядело как ваша личная конфликтность.

9. Вы использовали слишком резкие профессиональные ярлыки

“Процессница”, “очень некомпетентна”, “вырожденный производитель результата”, “тупая деятельность”, “полная ИБД” — это сильные внутренние оценки, но в коммуникации они создают угрозу.

Даже когда по сути вы правы, такие слова переводят разговор из управленческой плоскости в личностную.

Ошибка: вы иногда называли людей, а не проблему в процессе.

10. Вы спорили в лоб там, где нужно было сначала забрать рамку разговора

В нескольких местах вы отвечали прямо и жестко:

“Текущий бухгалтер не сможет это сделать”;

“Вы наняли вырожденного производителя результата”;

“Серьезно?”;

“Если покажет, я верну деньги в двойном размере”;

“Вот вы это сейчас серьезно?”

Коммуникационная ошибка: вы заходили в прямое столкновение, но не устанавливали сначала правила обсуждения — что проверяем, по каким критериям, кто принимает решение, как фиксируем последствия.

11. Вы не отделяли “личное несогласие” от “проектного нарушения”

Когда финдир не давал статьи ДДС и доходов/расходов, когда главбух хотела упрощать учет, когда экономист вел ручной Excel, когда команда не организовала себестоимость, это надо было фиксировать как проектные отклонения.

Ошибка: часть этих ситуаций оставалась в формате рабочих раздражителей и личных споров, а не становилась официальной коммуникацией по проекту.

12. Вы не фиксировали цену остановки проекта заранее

Во всех кейсах после возврата вы ставили “плюс 50% к прайсу”. Но до остановки проекта, судя по тексту, не было заранее проговорено:

что будет, если проект остановить на 70%;

сколько стоит повторный вход;

почему восстановление после разрушения дороже;

что значит “начать с минусов”;

какие риски берет на себя клиент, если передает систему неподготовленному человеку.

Ошибка: цена ошибочного решения становилась понятной только после ошибки.

Ошибки коммуникации в первом кейсе

1. Вы приняли вход “супер программист 1С который все сделает”

В первом кейсе вы пришли по рекомендации именно как “супер программист 1С”. Уже на входе была заложена ошибка: клиент ждал человека, который решит проблему через 1С.

При этом вы сразу столкнулись не с задачей программирования, а с отсутствием управленки, бардаком в бухгалтерии и отсутствием своевременной информации у собственников.

Ошибка: после диагностики вы не переобозначили контракт с клиентом. Нужно было не продолжать в роли программиста, а явно сказать: “Это не проект по 1С. Это проект по восстановлению учета”.

2. Вы не закрепили смену предмета работ после диагностики

Стартовая диагностика показала, что управленческого учета нет, в бухгалтерии бардак, у собственников нет своевременной информации.

Коммуникационная ошибка: после такой диагностики надо было изменить рамку проекта. Но в тексте не видно, чтобы была отдельная встреча, где собственникам объясняется:

задача больше не в 1С;

задача в управлении учетной функцией;

нужны полномочия;

будет сопротивление;

возможна замена людей;

проект нельзя завершать по мнению нового главбуха.

Из-за этого работа пошла глубоко, а рамка осталась старой.

3. Вы не объяснили собственникам разницу между “вести учет” и “ставить учет” заранее

Когда новый главный бухгалтер сказала, что дальше все сделает сама, вам пришлось объяснять собственникам, что она процессница и не имеет навыка постановки учета.

Ошибка: это объяснение прозвучало слишком поздно. Оно должно было быть дано до найма, во время найма и после найма.

Собственники должны были заранее понимать: новый главбух нужен для ведения уже построенной системы, а не для завершения постановки.

4. Вы не встроили нового главбуха в проект как зависимую роль

Вы произвели найм нового главного бухгалтера, но по тексту не видно, что ее роль была жестко зафиксирована:

что она ведет;

что она не меняет;

что она принимает от вас;

что она не имеет права останавливать проект;

где границы ее самостоятельности;

как она должна взаимодействовать с вами до завершения проекта.

Ошибка: новый главный бухгалтер оказался не встроен в проектную иерархию. Поэтому смог пойти к собственникам и перехватить рамку.

5. Вы позволили главбуху говорить с собственниками о вашей ненужности без вашей рамки

Главный бухгалтер пришла к собственникам и сказала, что дальше они не нуждаются в ваших услугах.

Ошибка: у собственников не было заранее сформированного критерия, по которому такие заявления надо проверять.

Они оценивали не по готовности системы, не по закрытому перечню работ, не по рискам, а по доверию к главному бухгалтеру.

6. Ваш ответ собственникам был слишком коротким и декларативным

Вы сказали, что текущий бухгалтер не сможет это сделать, потому что она процессница, у нее нет навыка постановки и управленческих навыков.

Ошибка: аргумент был правильный по сути, но слабый по форме. Он звучал как ваша оценка человека, а не как разбор незавершенных проектных блоков.

Не было показано:

что именно осталось недоделанным;

какие блоки требуют постановки;

какие ошибки возникнут при самостоятельном завершении;

какие риски получит собственник;

какой контрольный срок покажет проблему;

что именно новый главбух не сможет сделать.

7. Фраза “У нас нет оснований не доверять главному бухгалтеру” осталась без разворота

Когда собственники сказали, что у них нет оснований не доверять главбуху, вы фактически приняли эту рамку.

Ошибка: спор был переведен в плоскость доверия к человеку. А должен был оставаться в плоскости компетенций и проектных рисков.

Вы не развели:

доверие к честности главбуха;

доверие к ее квалификации как учетчика;

доверие к ее способности завершить постановку системы.

8. Фраза “Не вопрос. Контакты мои есть” обесценила риск

Эта фраза выглядит достойно и спокойно, но коммуникационно она опасна.

Ошибка: она не фиксирует серьезность последствий. Собственник может услышать: “Ну, значит, ничего страшного, если что — позовем обратно”.

В результате уход воспринимается как безболезненный.

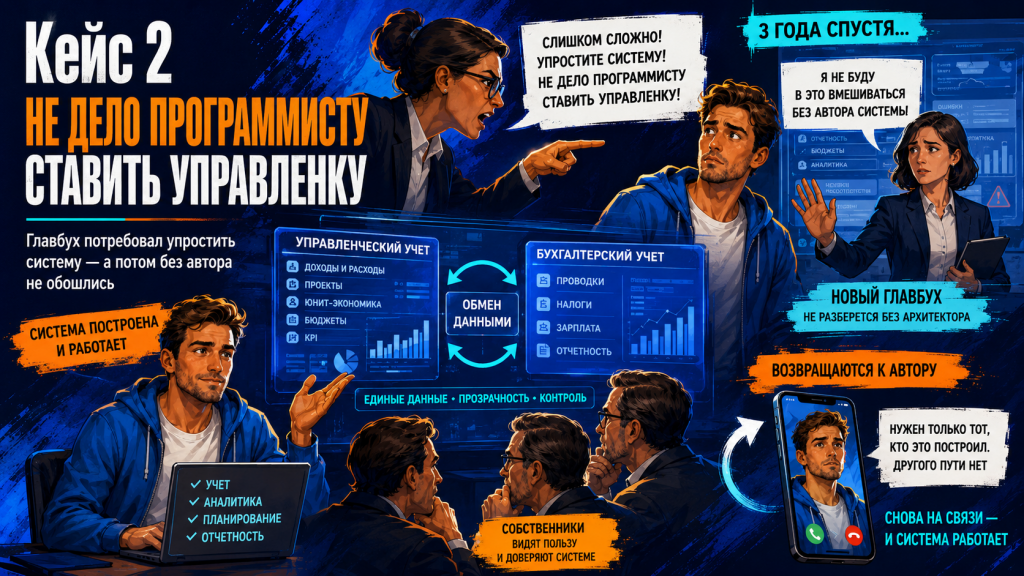

Ошибки коммуникации во втором кейсе

1. Повторилась та же входная ошибка: “супер программист 1С”

Во втором кейсе вы снова входите под той же вывеской.

Ошибка: после первого подобного опыта коммуникационная рамка не была изменена. Клиент снова покупает “супер программиста”, а получает постановку управленческого учета.

2. Вы не проговорили, что управленка станет обязанностью учетной функции

Текущий бухгалтер через год уходит со словами: “Я управленку вести не нанималась”.

Ошибка: значит, в коммуникации с бухгалтерией, собственниками и кадровой функцией не было жестко закреплено, что управленческий учет — не дополнительная просьба, а часть учетной модели компании.

Если человек говорит “не нанималась”, значит, ожидания по роли не были правильно оформлены.

3. Вы не зафиксировали новую модель учета в должностных ожиданиях

После того как операционка из Excel была переведена в управленческую систему, а обмен с бухгалтерией был отстроен, нужно было коммуницировать новую модель работы:

какой учет является первичным;

что должна вести бухгалтерия;

что главный бухгалтер принимает как обязательную систему;

какие упрощения запрещены;

что нельзя возвращать в Excel или старую логику.

Ошибка: система была создана, но новая ролевая модель вокруг нее не была закреплена.

4. Вы позволили новому главбуху поставить вопрос как “программист против главбуха”

Главный бухгалтер сказала собственникам, что “не дело программисту ставить управленку, это дело главного бухгалтера или финансового директора”.

Ошибка: к этому моменту ваша роль все еще была уязвима для такой атаки.

Вы фактически ставили учет, но формально в глазах клиента оставались программистом. Поэтому фраза главбуха попала в подготовленную вами же рамку.

5. Методологические стычки не были переведены в формальный спор о модели учета

В тексте сказано, что начались методологические стычки с главным бухгалтером, которая хотела упрощения учета в управленческой базе.

Ошибка: “стычки” — плохой формат коммуникации для методологии. Если идет спор о методологии, его надо выносить в формат:

вариант главбуха;

ваш вариант;

что теряет собственник при упрощении;

какая аналитика исчезает;

какие отчеты станут недостоверными;

кто принимает решение.

В вашем описании это осталось конфликтом между вами и главбухом.

6. Вы не защитили методологию через собственника

Главбух хотела упрощения учета. Это напрямую влияло на управленческую картину собственника.

Ошибка: вы, судя по тексту, не перевели этот конфликт в разговор с собственником о том, какую картину бизнеса он потеряет при упрощении.

В итоге собственник увидел не риск потери управленческой аналитики, а неудобного специалиста, конфликтующего с главным бухгалтером.

7. Вы не нейтрализовали аргумент “программистов на рынке много”

Фраза собственников: “А программистов на рынке и так много” показывает, что они не понимали уникальности вашей роли.

Ошибка: к моменту увольнения они не различали:

программиста 1С;

методолога управленческого учета;

архитектора учетной системы;

человека, который знает исходную логику построенной модели.

Вы не донесли это различие достаточно рано.

8. Фраза “ты неудобен нашему главному бухгалтеру” не была разобрана

Это ключевая фраза. Она означает, что удобство главного бухгалтера стало важнее устойчивости учетной системы.

Ошибка: вы не перевели это в управленческий вопрос:

что важнее — удобство главбуха или достоверность управленческого учета;

какие именно требования создают неудобство;

почему конфликт возник;

что потеряет бизнес, если сделать учет удобным только для главбуха.

Вы снова приняли рамку и ушли.

9. Возврат через три года показывает незакрытую коммуникацию преемственности

Новый главбух отказался вступать в должность без человека, который ставил учет изначально.

Ошибка: при первом уходе не была оформлена передача системы так, чтобы любой следующий главный бухгалтер понимал ее логику, ограничения, правила и причины решений.

Даже если уход был по инициативе клиента, коммуникационно не была закрыта тема преемственности.

Ошибки коммуникации в третьем кейсе

1. Вы снова входите через образ “супер программист 1С”

Третий кейс повторяет ту же стартовую ошибку.

На встрече присутствуют собственник, внешний финдир и директор по производству. Это уже не встреча по программированию. Это встреча по запуску управленческого учета.

Ошибка: роль “программиста 1С” не была снята в самом начале перед всеми участниками.

2. Вы назвали срок и загрузку так, что дали финдиру оружие против себя

Вы сказали, что проект займет четыре месяца с вашей загрузкой два дня в неделю максимум.

Сами в тексте отмечаете: “Ой зря я это сказал, мне потом прилетит за это”.

Ошибка: вы дали цифру без достаточной защитной рамки. Для финдира это прозвучало как недооценка сложности. Для собственника — как обещание. Для остальных — как простая работа.

Не были сразу проговорены условия:

при какой дисциплине сотрудников это возможно;

какая нагрузка ложится на команду;

какие решения должны приниматься быстро;

что будет при отсутствии финдира;

что может сорвать срок;

что не входит в эту оценку.

3. Вы не сняли скепсис финдира как управленческий риск

Финдир с самого начала сопротивляется: “только аудита на три месяца”, “катастрофически мало”, “где гарантии”.

Ошибка: его скепсис был воспринят как спор о подходе, но не был оформлен как отдельный риск проекта.

Не было зафиксировано:

финдир не принимает вашу механику;

финдир может саботировать или оспаривать результат;

нужна отдельная договоренность о роли финдира;

кто принимает методологические решения при расхождении подходов.

4. Вы не закрепили роль внешнего финдира на проекте

Дальше в тексте несколько раз повторяется: “Финдира нет. Он внешний”.

Ошибка: если финдир внешний, это надо было проговорить сразу как ограничение проекта.

Кто дает статьи ДДС?

Кто утверждает статьи доходов и расходов?

Кто принимает структуру отчетности?

Кто проверяет данные?

Как быстро он отвечает?

Что происходит, если ответа нет?

Эти вопросы не были зафиксированы до старта.

5. Вы запросили статьи ДДС и доходов/расходов, не получили ответ и молча использовали свою структуру

Вы пишете: “Запрошены у ФД статьи ДДС и Доходов и расходов. Ответа нет. Решаюсь использовать привычную для себя структуру.”

Ошибка: коммуникационно это опасное место. Вы приняли методологическое решение за отсутствующего финдира, но не сделали из его отсутствия формальное событие.

Нужно было не просто принять решение, а зафиксировать:

запрос был;

ответ не получен;

для соблюдения сроков временно используется такая структура;

если финдир не согласен, он должен дать замечания до даты;

после даты структура считается рабочей.

Этого в тексте нет.

6. Ночная отчетность владельцу была настроена без описания управленческой архитектуры

Вы настроили ночную отправку отчетности владельцу. Это сильный результат, особенно если владелец не в операционном управлении.

Ошибка: если собственник получает отчетность напрямую, финдир может почувствовать потерю контроля над интерпретацией цифр.

Коммуникационно надо было заранее объяснить всем:

что именно получает владелец;

что это не обход финдира;

какова роль финдира в анализе этих данных;

что система дает факт, а финдир работает с выводами.

Без этого ночная отчетность могла быть воспринята как угроза внешнему финдиру.

7. Конфликт вокруг найма главбуха был проведен в форме личной оценки

Вы сказали финдиру: “Вы наняли вырожденного производителя результата (по Адизесу). Без регулярного надзора она разрушит систему.”

Ошибка: даже если оценка точная, форма разрушает коммуникацию.

Во-первых, используется внутренний профессиональный ярлык.

Во-вторых, звучит как обвинение в плохом найме.

В-третьих, финдир теряет лицо.

В-четвертых, тема качества главбуха превращается в спор о вашем праве вмешиваться.

8. Вы не добились прояснения после фразы “это не твое дело”

Финдир отвечает: “Алексей, это не твое дело. Я 20 лет нанимаю главных бухгалтеров.”

Ошибка: это был момент, когда надо было немедленно прояснять границы вашей роли.

Если качество главбуха влияет на сохранность учетной системы, это ваше дело в рамках проекта. Но эта граница заранее не была закреплена. Поэтому финдир смог отрезать вас по статусу.

9. Вы не удержали финдира в системе проверки данных

В мае финдир просит: “Предоставь мне все данные в Excel.”

Вы отвечаете, что отчетность формируется из 1С, можете дать доступ и показать механики формирования и проверки. Он снова требует Excel.

Ошибка: вы столкнулись не просто с технической просьбой, а с недоверием к системе. Но коммуникационно это осталось спором “1С или Excel”.

Нужно было заранее сделать для финдира отдельный формат проверки:

как сверять данные в 1С;

какие контрольные отчеты использовать;

как выгружать расшифровки;

как он может убедиться в корректности;

как не создавать параллельную Excel-реальность.

Раз этого не было, финдир вернулся к привычному инструменту контроля.

10. Спор про УПП был проведен в форме вызова

На совещании финдир говорит, что надо было внедрять УПП и там все есть из коробки. Вы отвечаете предложением вызвать его программиста и обещаете вернуть деньги в двойном размере, если тот покажет работу “из коробки”.

Ошибка: по сути вы защищали правильную позицию, но форма была дуэльной.

Вы поставили финдира в ситуацию публичной проверки и возможного унижения. Даже если вы правы, это усиливает личный конфликт.

11. Вы не разобрали с собственником фразу “это была всего лишь проверка со стороны финдира”

Собственник сказал, что ему все нравится, а это была проверка со стороны финдира.

Ошибка: вы не зафиксировали, что такая “проверка” была не проверкой, а атакой на архитектуру проекта.

После такой ситуации нужно было коммуницировать:

какие сомнения есть у финдира;

какие проверки допустимы;

как они проводятся;

кто участвует;

что считается доказательством;

что недопустимо выносить в публичный конфликт.

В тексте этого нет.

12. Конфликт с экономистом был вынесен в публичное пространство

Вы на планерке негативно высказались об экономисте, назвали ее деятельность ИБД и тупой, после чего она ворвалась на планерку и бросила заявление.

Ошибка: даже если работа экономиста действительно была бесполезной, публичное обесценивание человека создало шум.

Коммуникационно надо было критиковать не человека, а процесс:

ручное ведение плана-факта;

дублирование данных;

игнорирование уже реализованного блока в 1С;

отсутствие пользы для руководства;

затраты времени;

риск расхождения данных.

Вы ударили по роли и человеку, а не только по процессу.

13. Вы позволили своей правоте выглядеть как агрессия

Ситуация с экономистом по сути была в вашу пользу: БДДС уже реализован в 1С, сотрудники могут сами заполнять планы, система может выдавать план-факт и платежный календарь.

Ошибка: вместо спокойного разоблачения дублирующего процесса коммуникация стала эмоциональной. Из-за этого для внешнего наблюдателя проблема могла выглядеть не как “экономист создала ненужный Excel-контур”, а как “Алексей опять шумит”.

14. Вы слишком поздно предъявили претензию финдиру по себестоимости

В августе вы формируете себестоимость расчетным путем, получаете результат кратно выше предложений поставщиков и высказываете личную претензию финдиру за закрытыми дверями.

Ошибка: претензия появилась уже после того, как риск реализовался.

Не видно, чтобы заранее был формально поднят вопрос:

кто отвечает за контроль заготовок;

кто отвечает за расчет себестоимости в сезоне;

когда должен появиться отчет;

кто контролирует движение денег;

что будет, если команда уехала, а продукция идет.

Коммуникация случилась после провала, а не до него.

15. Фраза “Вот вы это сейчас серьезно?” усилила личный конфликт

Финдир говорит: “Так они сами должны были сорганизоваться.” Вы отвечаете: “Вот вы это сейчас серьезно?”

Ошибка: фраза понятная эмоционально, но коммуникационно она показывает презрение к позиции собеседника.

Такой ответ не помогает зафиксировать управленческую проблему. Он усиливает личную неприязнь.

16. Фраза “с таким отношением система будет разрушена” прозвучала как угроза

Когда собственники сказали “дальше мы сами”, вы ответили: “Но с таким отношением система будет разрушена.”

Ошибка: по сути это предупреждение. По форме — звучит как резкое пророчество или давление.

Собственник в ответ говорит: “Не надо таких слов.” Это значит, что сообщение не было принято как риск, а было воспринято как негативная эмоциональная оценка.

17. Вы не смогли отделить “система настроена” от “система управляется”

Собственники сказали: “Система настроена, система работает.”

Ошибка: к этому моменту у них не было устойчивого различия между:

настроенной программой;

работающим учетом;

управляемой учетной функцией;

командой, которая соблюдает правила;

ответственными, которые поддерживают систему;

контролем, который не дает системе разрушиться.

Вы это различие не закрепили заранее, поэтому в момент расставания они видели только “программа работает”.

18. Слишком много коммуникационного шума накопилось вокруг вас

Собственник прямо говорит: “От тебя слишком много шума.”

Ошибка: ваши конфликты с финдиром, главбухом, экономистом и другими участниками не были упакованы как управленческие сигналы. Они стали восприниматься как шум от вас лично.

То, что должно было выглядеть как “Алексей вскрывает риски системы”, стало выглядеть как “Алексей конфликтует со всеми”.

19. Вы не сделали финдира союзником или формальным оппонентом

В третьем кейсе финдир с самого начала сомневается, потом отсутствует, потом проверяет, потом требует Excel, потом атакует выбор системы, потом приводит экономиста, потом не контролирует сезонный блок.

Ошибка: его статус не был определен.

Он не стал вашим союзником.

Он не был формально назначен заказчиком методологии.

Он не был ограничен в зоне влияния.

Он не был выведен как риск.

Он оставался рядом с проектом в неопределенной роли и постепенно стал центром сопротивления.

20. Вы не создали общий язык с внешним финдиром

Вы говорили языком системы, учета, итерационного запуска, блоков, правил, 1С и автоматической отчетности.

Финдир говорил языком аудита, Excel, проверки, УПП, бюджетирования, контроля через экономиста.

Ошибка: между вами не был создан общий язык проекта. Из-за этого каждый ваш результат он мог интерпретировать через свою модель, а не через вашу.

21. Вы не обозначили, что Excel является не нейтральным инструментом, а риском параллельного учета

В третьем кейсе Excel появляется несколько раз: финдир хочет выгрузку, экономист ведет БДДС вручную, сотрудники обзваниваются по планам.

Ошибка: вы боролись с отдельными проявлениями Excel, но не вывели это на уровень принципа:

ручной Excel рядом с рабочей системой создает второй контур правды;

он отнимает время;

создает расхождения;

возвращает компанию к ручному управлению;

обесценивает автоматизированный учет.

Без такой рамки ваша критика Excel выглядела как раздражение на привычки людей.

22. Вы не закрепили право вмешиваться в команду

В третьем кейсе вы фактически оцениваете главбуха, экономиста, работу финдира, дисциплину сотрудников.

Ошибка: если вы должны влиять на людей, это право нужно закреплять на старте.

Иначе каждый раз, когда вы оцениваете сотрудника, возникает вопрос: “А кто ты такой, чтобы это говорить?”

23. Вы не развели публичную и закрытую коммуникацию

Часть жестких оценок была высказана публично, часть — за закрытыми дверями.

Ошибка: не все жесткие вещи были сказаны в правильном формате.

Критика экономиста на планерке — публичная.

Оценка главбуха через “вырожденный производитель результата” — в коммуникации с финдиром, но с личной атакой на его найм.

Претензия финдиру — закрытая, но поздняя и эмоциональная.

Форматы коммуникации не были заранее разделены: что обсуждается на планерке, что на проектном комитете, что один на один, что только с собственником.

24. Вы не управляли лицом других участников

Финдир, главбух и экономист в ваших столкновениях часто оказывались в позиции публично неправых, некомпетентных или бесполезных.

Ошибка: даже когда человек действительно ошибается, если он теряет лицо, он начинает защищаться не по сути, а от вас.

Это особенно заметно в третьем кейсе с финдиром и экономистом.

25. Вы не превращали свою интенсивность в согласованный стиль работы

Вы работаете быстро, жестко, блоками, с высокой плотностью изменений. Главбух в третьем кейсе уходит со словами: “я не готова так интенсивно работать, есть места поспокойнее.”

Ошибка: интенсивность проекта не была заранее продана команде как нормальный режим изменений.

Для вас это рабочая механика. Для людей внутри компании это могло выглядеть как чрезмерное давление.

26. Вы не проговаривали, что постановка учета временно нарушает комфорт сотрудников

В каждом кейсе люди сопротивлялись, потому что новая система делала их работу видимой, дисциплинировала, убирала обходные пути, требовала точности.

Ошибка: это не было заранее объяснено собственнику как неизбежная часть проекта.

Когда сотрудники начинали жаловаться, собственник воспринимал это как конфликтность исполнителя, а не как естественную реакцию системы на наведение порядка.

27. Вы не фиксировали управленческие решения письменно внутри кейсов

В тексте почти все ключевые решения происходят в устных диалогах:

увольнение;

возврат;

споры о главбухе;

споры о методологии;

спор об УПП;

отказ от вас;

предупреждение о разрушении системы.

Ошибка: устная коммуникация в таких конфликтах оставляет пространство для переинтерпретации.

Кто-то потом может сказать: “Мы не так поняли”, “Алексей преувеличивал”, “финдир просто проверял”, “главбуху было неудобно”, “программа-то работает”.

28. Вы не разделяли коммуникацию с собственником и коммуникацию с операционными участниками

Собственнику нужно было говорить языком рисков, управляемости, стоимости ошибки, достоверности цифр.

Главбуху — языком правил, границ ответственности, порядка ведения учета.

Финдиру — языком модели, проверки, контроля, отчетности, план-факта.

Экономисту — языком процесса, задач и запрета на дублирование.

Ошибка: в тексте видно, что вы часто говорили со всеми примерно из одной позиции — прямой, жесткой, технически и методологически уверенной. Но разные участники слышали это по-разному и защищались по-своему.