Поговорим о проектах по автоматизации бюджетирования. Наша команда Naumov.pro занимается только бюджетированием и только в ERP 2. На проектах по его автоматизации мы накопили достаточно большой опыт ошибок, хотя, в основном, ошибка всегда одна и та же. И цель моего сегодняшнего доклада – рассказать вам, как ее избежать. Я хочу, чтобы после моего выступления у вас сформировалось четкое понимание того, какие вопросы задавать бизнесу для успешной реализации проектов по внедрению бюджетирования, чтобы, проанализировав ответы на эти вопросы, вы могли избежать неправильных решений.

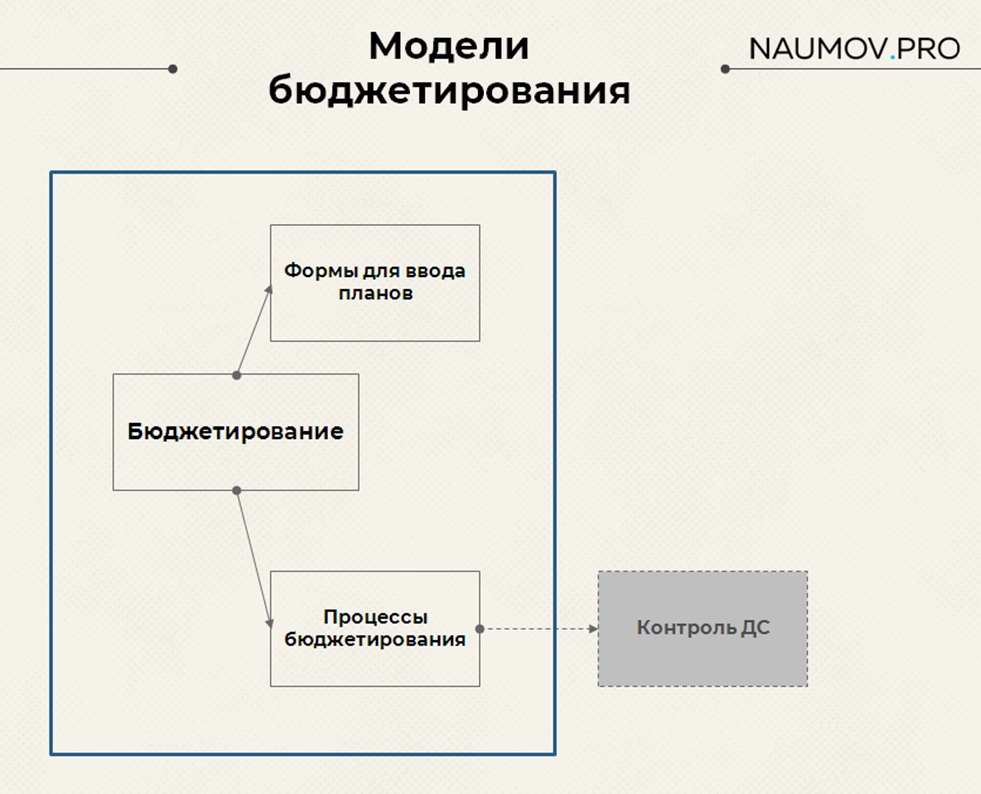

Что подразумевается под бюджетированием?

Когда я говорю про бюджетирование, я имею в виду две простые вещи:

- Это формы для ввода планов и план-фактного анализа;

- И процессы по заполнению этих форм (по вводу данных и по план-фактному анализу).

Кроме того, иногда финансисты могут подразумевать под бюджетированием еще и процессы казначейства – процессы по вводу заявок, по их утверждению, согласованию, процессы контроля денежных средств. Но мы про них сегодня говорить не будем, мы будем говорить только про бюджетные данные и про процессы по организации их ввода.

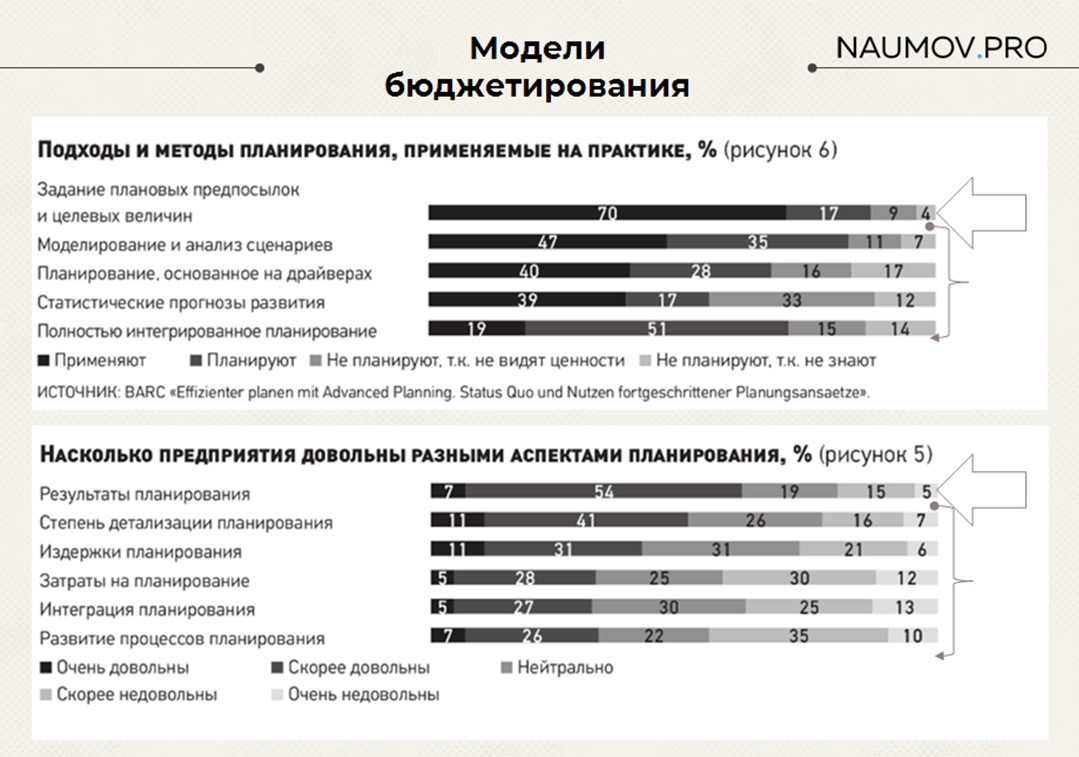

Давайте посмотрим, какие подходы и методы планирования в системах бюджетирования используются чаще всего. На первой диаграмме слайда вы видите исследование немецкого института BARC – здесь показаны самые популярные модели, которые применяются в Европе. По нашему опыту, в России все то же самое.

- Самая популярная модель, с которой мы сталкиваемся на проектах – это когда вводятся определенные предпосылки, и рассчитывается бюджет. Например, мы говорим о том, что в этом году мы заработали 100 рублей, а в следующем – хотим заработать 120 рублей. Предпосылка – рост 20 %.

- Более сложные модели встречаются реже:

- Во-первых, это – сценарное планирование. Я думаю, что любому специалисту по 1С знаком термин «Сценарий планирования». Но на практике действительно сценарное планирование построить очень сложно. Потому что когда мы планируем в оптимистичном и пессимистичном варианте, между этими двумя моделями должны быть выработаны четкие предпосылки (драйверы планирования), изменяя которые, мы получаем разный сценарий. На практике такие модели встречаются нечасто.

- Встречаются еще статистические, прогнозные модели в бюджетировании. Честно говоря, такую модель я на своей практике встречал только один раз – когда компания для прогноза стоимости цен сырья применяла биржевые котировки, и отсюда высчитывала стоимость продажи. На презентации это выглядело очень круто, и когда там показывали, что в будущем за сырье придется платить больше, этому было даже не возразить, потому что все выглядело очень обоснованно. Такую модель в России я видел только один раз.

- И самый сложный вариант модели бюджетирования – это полностью интегрированное планирование. Это когда есть полностью оцифрованная стратегия компании, от которой мы переходим к бюджетам (стратегические показатели подаются на вход системы бюджетирования). А за моделью бюджетирования стоят процессы оперативного планирования – так, что в итоге система бюджетирования позволяет проконтролировать и оперативные планы, и поддержать стратегию компании. Но таких моделей я пока в России не встречал.

Вторая диаграмма этого же слайда – это степень удовлетворенности.

- Обратите внимание, что результатами планирования в Европе удовлетворены чуть больше половины всех опрошенных.

- Но если посмотреть на другие аспекты – люди считают, что бюджетирование для них очень дорого, что оно недостаточно включено в их процессы, или пользователи недостаточно вовлечены в процесс бюджетирования – то есть, недовольных намного больше (почти 70%), чем довольных.

Это говорит о том, что есть куда развиваться. Поэтому, если вы уже внедрили ERP или КА, то к вам, рано или поздно, обязательно «прилетит» запрос на автоматизацию бюджетирования или планирования. Или же, наоборот, вы сможете заработать баллы в глазах руководства, придя и предложив развить процессы, чем-то их дополнить.

С чего начинается проект по бюджетированию?

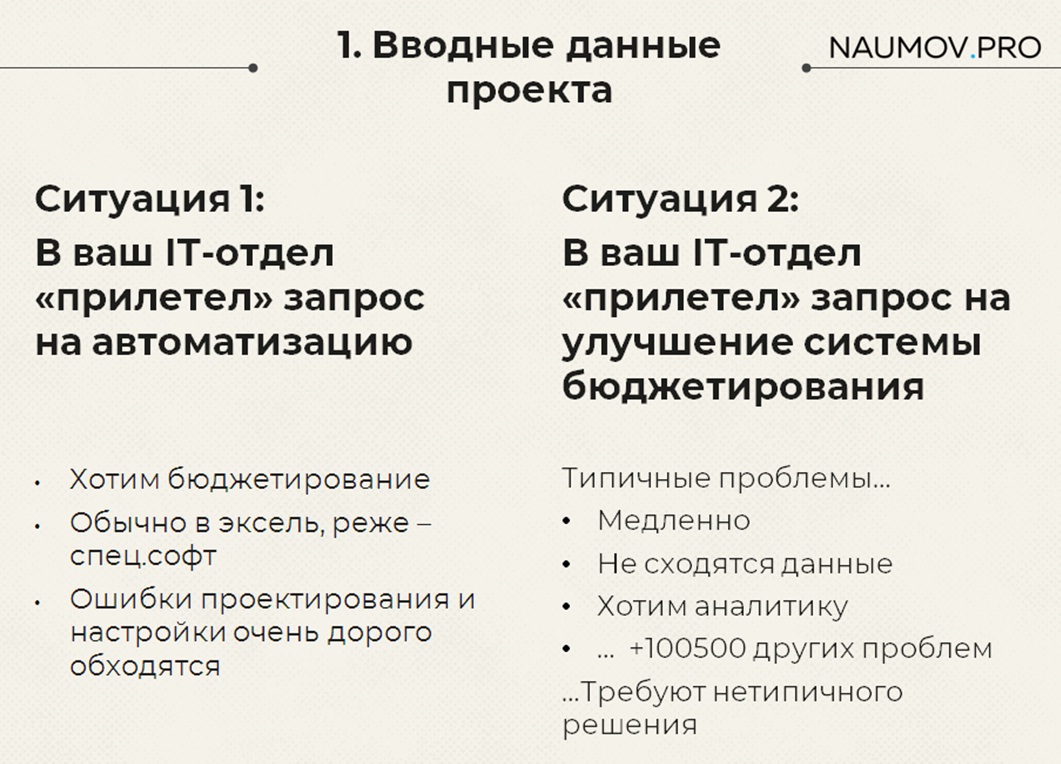

Рассмотрим возможные вводные данные при начале проекта по автоматизации бюджетирования. В основном, это могут быть две ситуации:

- Ситуация первая – когда в ваш ИТ-отдел прилетает запрос на автоматизацию бюджетирования, которого на данный момент в компании еще нет, и ваше высшее руководство имеет страстное желание его автоматизировать. Обычно к вам на вход прилетает модель в Excel с кучей листов. В лучшем случае, еще и регламент бюджетирования. Но обычно просто Excel-евская модель и все. Здесь есть очень большая ловушка, потому что, если подходить к реализации бюджетирования чисто технически, то бюджетная модель может показаться вам просто набором отчетов – ну все-то, 20 отчетов, по 3 дня на каждый – что там делать-то? Это ловушка.

- И вторая ситуация – когда вы пришли в новый ИТ-отдел, где система бюджетирования уже внедрена, но заказчики ею недовольны (говорят, что медленно работает, не хватает аналитики и т.д.).

Для обеих ситуаций я рекомендую применять один и тот же способ – начать с анализа модели бюджетирования. Что это такое, я расскажу чуть позже.

Инструменты проекта

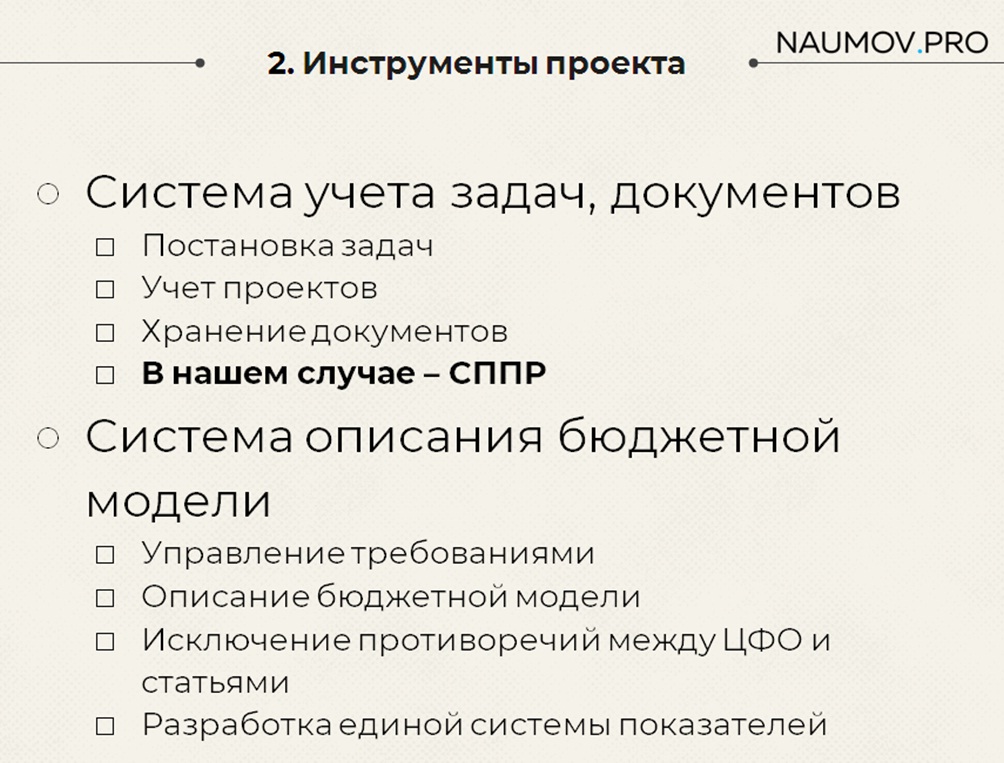

Прежде, чем говорить про финансовые вещи, давайте поговорим про инструментарий, про то, с чем мы работаем, выполняя проекты по автоматизации бюджетирования.

Во-первых, у вас будет, как я уже говорил, много Excel-евских файлов с разными отчетами, и их нужно где-то хранить, чтобы они не были разбросаны по компьютерам ваших сотрудников, а были в одном месте. Здесь есть немаловажный аспект – модель бюджетирования, которую вам дадут финансисты – вещь для компании очень интимная, поэтому если вы применяете какое-то решение, сразу продумайте права доступа к нему. И обязательно продумайте, чтобы не было доступа у лишних людей. Мы для учета задач и хранения файлов применяем СППР – в ней можно гибко назначать права доступа на вложенные файлы.

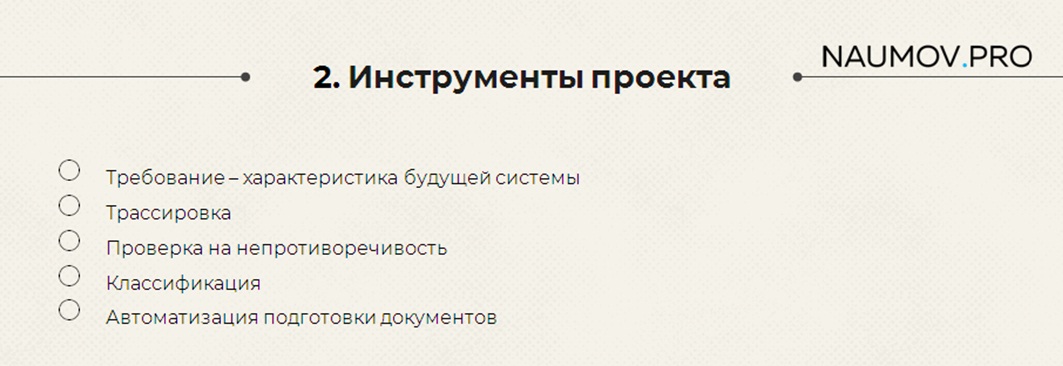

И второй момент – именно на проектах бюджетирования я столкнулся с тем, что без системы управления требованиями сделать проект практически нереально. У вас на входе очень много данных – бюджетная модель с кучей отчетов, показателей, статей, которые взаимосвязаны между собой. В этом случае очень спасает система управления требованиями. Можно использовать промышленные системы, если у вас есть лицензии, или пойти по нашему пути – мы для себя сделали свою систему управления требованиями.

Что такое требования? Это – характеристика будущей системы, которая закончена, реализуема и проверяема.

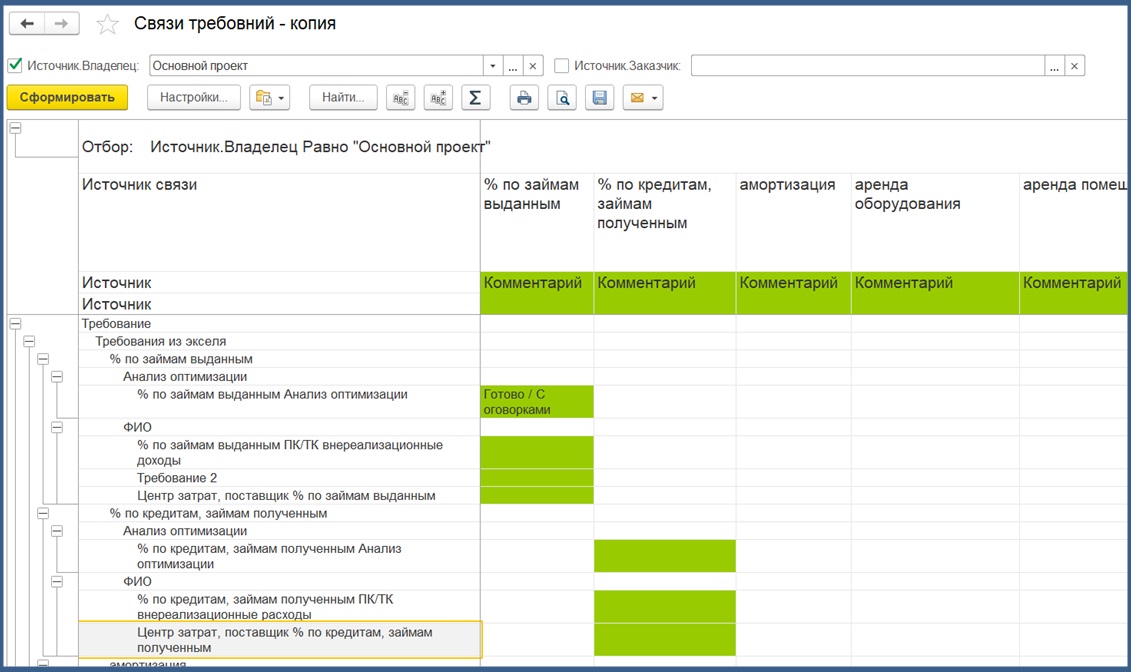

На выходе системы управления требованиями мы должны получить простую матрицу, которая позволит проанализировать разные аспекты собранных материалов.

Например, здесь у нас в строках требования, а в колонках – статьи бюджетов, и на пересечении мы видим – обработали мы это требование или нет. Зеленое обозначает, что требования взаимосвязаны, а какой-то комментарий – это комментарий к обработке. Это – наше решение.

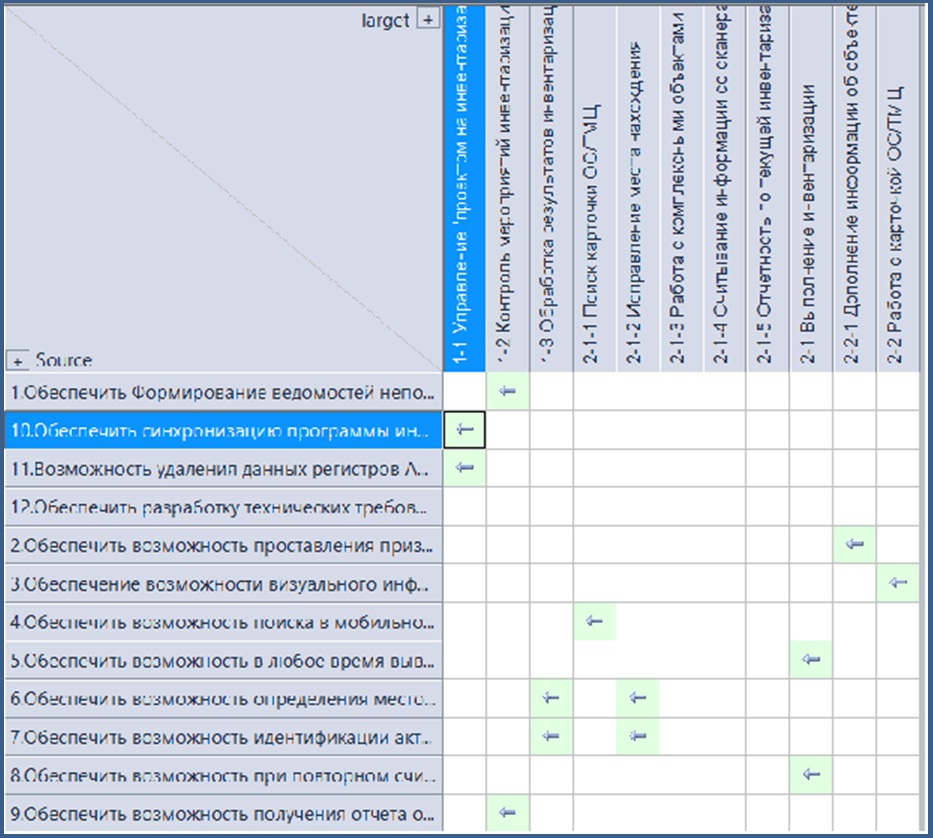

В промышленных решениях такая матрица тоже есть, и выглядит она точно так же. Это – скриншот из Sparx Enterprise Architect. Идея в том, что в этой матрице выведены все показатели, все статьи, все материалы, которые мы собрали по модели бюджетирования, и при ее анализе наглядно видно, что из чего следовало:

- Почему для этой статьи бюджетов мы сделали такую-то аналитику? Потому что к нам пришло такое требование.

- Или, например, у нас есть показатель – средний чек. На какие статьи бюджетов он влияет?

С помощью таких матриц мы можем все это проанализировать.

Анализ модели бюджетирования

Как я уже говорил, очень важно начать с анализа состава модели бюджетирования, понять, какие подходы к планированию заложили ваши финансисты. Если вы при внедрении исходите просто из количества отчетов – вы точно окажетесь в проигрыше.

Мы на одном из проектов недавно столкнулись с такой ситуацией – коллеги при формировании в КА бюджета движения денежных средств настроили статьи бюджетов «один-в-один» со статьями движения денежных средств. Так делать нельзя, но в их случае это сработало. Дальше заказчик попросил убрать из отчета внутригрупповые обороты, потому что в компании использовалось несколько юрлиц – кто-то кому-то что-то продает, кто-то за аренду платит. Ребята очень сильно напряглись, потому что у них было 180 статей бюджетов, для каждой из которых свои правила получения фактических данных. Они на уровне правил начали протягивать свои отборы для исключения внутригрупповых оборотов (по списку контрагентов и типам операций документов). Представляете себе, они все эти отборы протащили через 180 правил – это был титанический труд.

А дальше заказчик захотел получить еще и бюджет доходов и расходов. После этого стало очевидно, что проект зашел в тупик.

Конечно, заказчик объяснил, что помимо бюджета движения денежных средств им нужен бюджет доходов и расходов, чтобы включить в него еще и инвестиционную часть (так обычно не делается, но они так хотели).

От предыдущего подрядчика они получили конструкцию, которая требовала постоянной доработки, и для функционирования которой нужно было постоянно ковыряться в движке, что-то делать, чтобы оно просто «поехало».

А в реальности задача решалась гораздо проще – и если бы в этом примере подрядчик зашел со стороны анализа бюджетной модели, то в ходе обсуждения выяснилось бы, какие предпосылки в ней существуют, чего хочет добиться финансовый директор, прогоняя всю компанию через этот бюджетный процесс, и таких проблем не возникло бы.

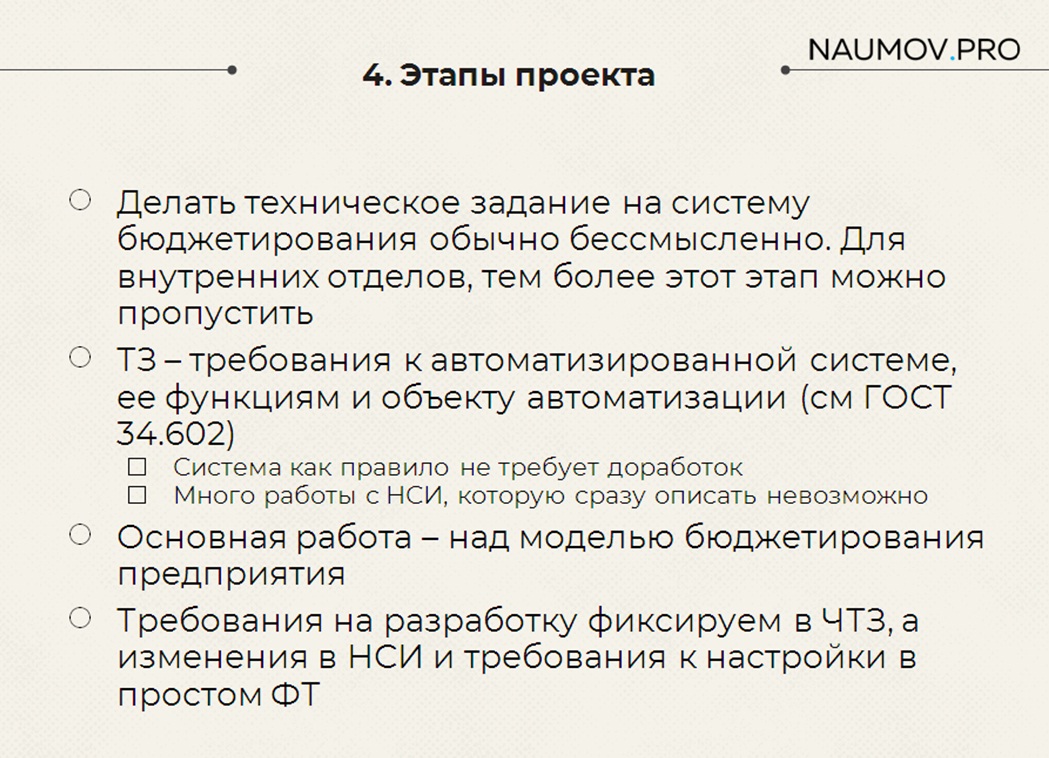

Этапы проекта

Итак, мы поняли, что проект бюджетирования нужно начинать с анализа бюджетной модели.

Как документировать этот процесс?

Техническое задание мы обычно не делаем. Почему? Это – специфика проектов по автоматизации бюджетирования. В любом случае, на выходе проекта должен быть набор форм и процессы, которые эти формы поддерживают. Поэтому намного удобнее сделать альбом бюджетных форм и частные технические задания на какие-то доработки, если они нужны. А писать на всю систему бюджетирования полное техзадание по 34 госту – это, мы считаем, лишняя трата денег заказчика и времени.

Этапы проекта бюджетирования стандартны. Но здесь есть нюансы:

- На первом этапе мы очень глубоко погружаемся в анализ процессов и модели бюджетирования, поэтому длительность первого этапа обычно больше, чем у других типов проектов.

- Кроме того, нужно учитывать, что бюджетирование – процесс циклический. То есть, планировать начинаем где-то в сентябре, августе, а первые результаты план-фактного анализа нужны в марте. Поэтому здесь очень важно грамотно проработать план-график. Вы можете бизнесу выдать первые результаты с планами к сентябрю, а потом у вас будет еще полгода на то, чтобы настроить правила получения фактических данных. Этот нюанс нужно учитывать, потому что так и бизнесу хорошо, и вы спокойно работаете, развивая вашу систему.

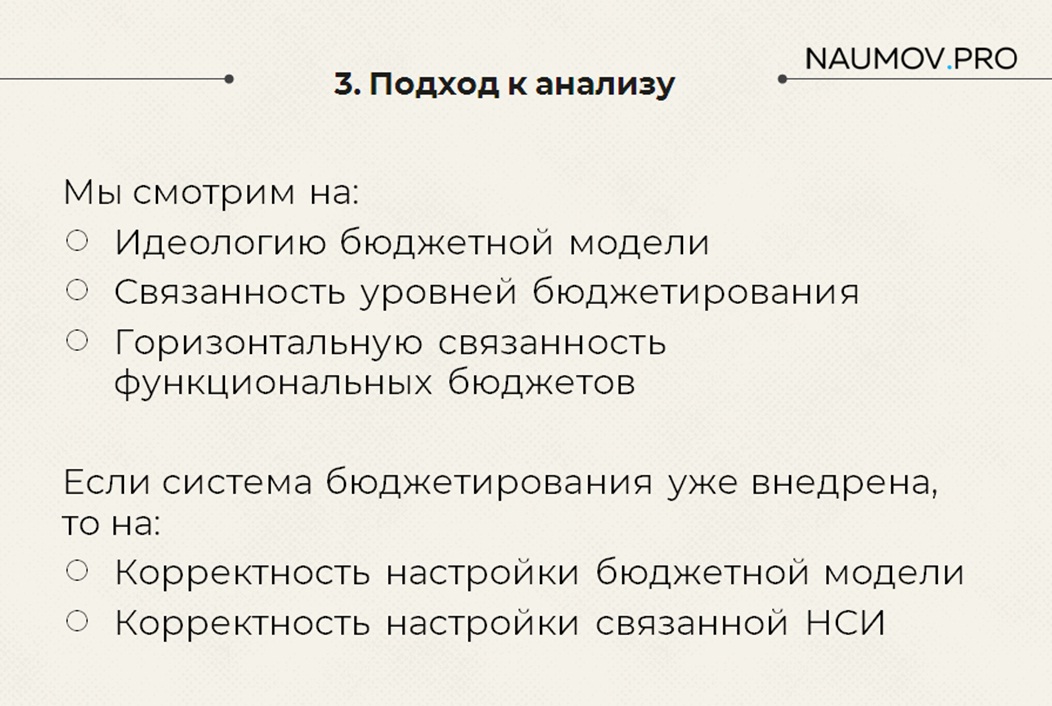

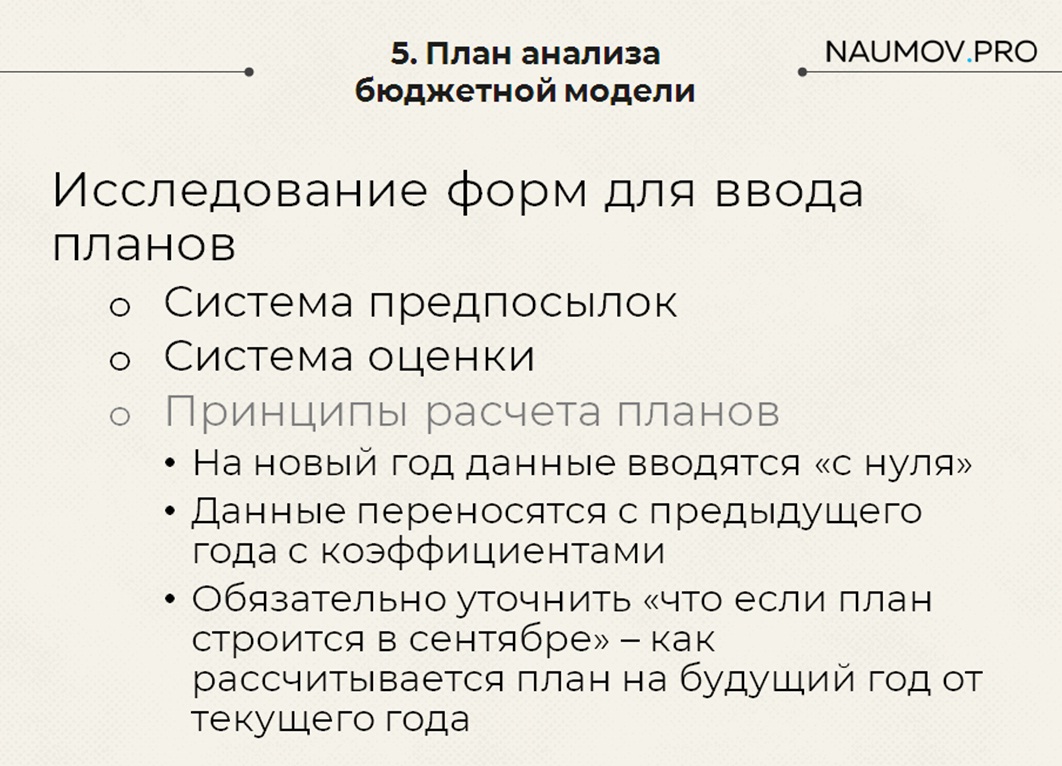

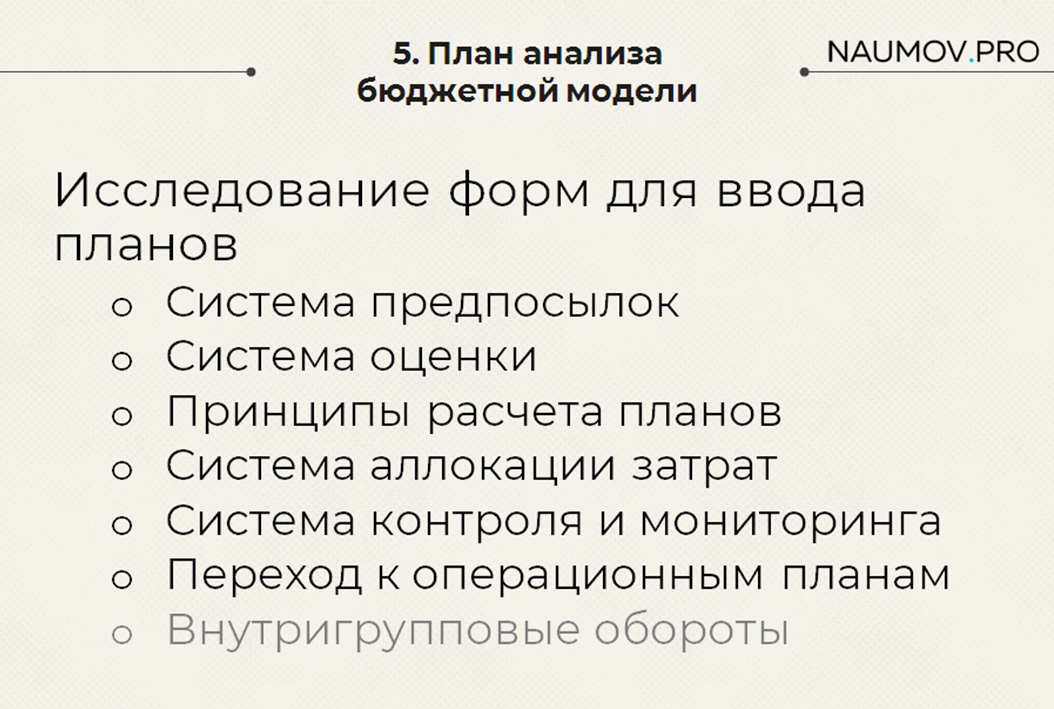

Чек-лист для анализа бюджетной модели

Итак, мы подошли к самому главному – к тому чек-листу, к тем вопросам, которые нужно задать бизнесу, чтобы быть уверенными, что вы ничего не упустили и полностью знаете, какой должна быть ваша система бюджетирования, чтобы вам не пришлось переделывать ее полностью, если нужно, например, убрать внутригрупповые обороты. Чтобы такой проблемы не возникло, вам нужно задать бизнесу несколько простых вопросов.

- Во-первых, нужно выяснить, какие показатели применяются внутри системы бюджетирования, какая система предпосылок в ней действует.

- Нужно понять, какие принципы применяют ваши финансисты для переноса данных из предыдущих периодов, потому что 100 рублей 10 лет назад и 100 рублей сегодня для финансов – это абсолютно разные суммы. Чтобы их сравнить, нам нужно прежние 100 рублей привести по определенному коэффициенту к сегодняшним деньгам.

- Вам нужно задать вопросы о процессах бюджетирования, в каком порядке готовятся бюджеты, какие решения применяются в случае, если ваш план-факт не сходится и т.д.

Сейчас мы все эти аспекты разберем детально, но это – тот самый чек-лист, который вам нужно держать в голове, когда вы проводите опросник по вашей системе бюджетирования.

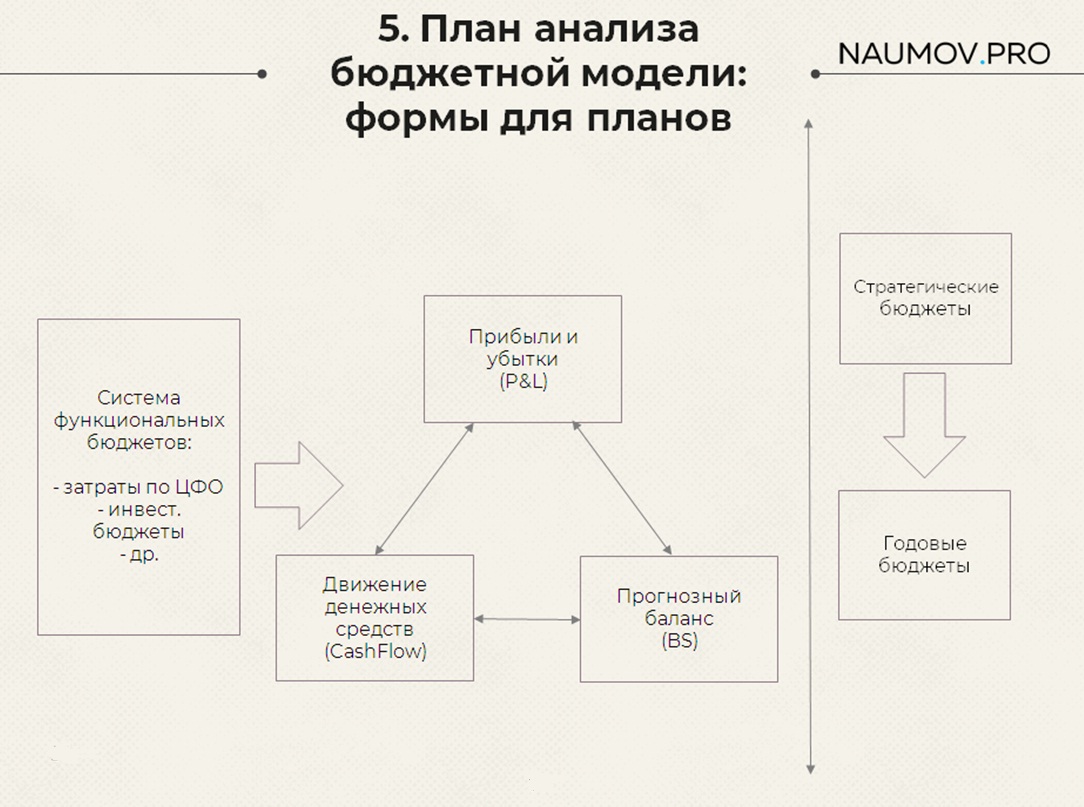

Какие бюджетные формы используются на предприятии?

Итак, обычно в бюджетировании на предприятии действует система функциональных бюджетов и мастер-бюджеты. Тут все просто.

- Функциональные бюджеты – это те самые детальные предпосылки планирования, из которых собираются основные бюджеты. Например, отдел продаж заполняет свой бюджет, и они вводят сумму. Будет здорово, если они будут вводить не просто конкретную сумму, а укажут прямо в бюджете продаж, как эта сумма появилась. Например, можно планировать на базе среднего чека и количества продаж – умножаем одно на другое и получаем объем продаж. Или планировать от количества клиентов и среднего объема сделки. Варианты разные. Но будет здорово, если вам удастся включить это в ваш бюджет продаж, в вашу систему бюджетирования. Тогда, если руководитель в конце периода спросит, почему мы не вышли на планируемые данные – можно будет декомпозировать, расшифровать и четко узнать, из-за чего это произошло – например, из-за того, что у вас средний чек или объем продаж меньше запланированного. Если вы включите непосредственно в бюджеты все эти предпосылки, все эти формулы, по которым рассчитываются суммы по статьям бюджетов, будет очень удобно предоставлять аналитику руководству.

- Итак, отдел продаж заполняет бюджет по статьям продаж, отдел закупок заполняет свой бюджет, АХО заполняет бюджет аренды и т.д. Из этих всех бюджетов собираются мастер-бюджеты – итог нашей деятельности, сколько денег заработала компания.

- Бюджет о прибылях и убытках показывает планируемую прибыль;

- Бюджет движения денежных средств показывает фактические поступления денежных средств – например, сегодня акты подписали, а деньги придут только через 10 дней. Это – отсрочка.

- И прогнозный баланс, где можно увидеть итоговую разницу – когда мы посчитали, сколько заработали, а потом посчитали, сколько нам придет денег.

Очевидно, ситуация для всех специалистов по 1С знакомая:

- В отчете о прибылях и убытках – 100 рублей,

- Но поскольку денег нет, нам их еще не заплатили, соответственно, в бюджете движения денежных средств – ноль.

- А в прогнозном балансе задолженность – 100 рублей.

Эти мастер-бюджеты очень похожи на бухгалтерские отчеты, на бухгалтерские формы. Тут все то же самое, только мы заполняем не то, что было, а то, что будет.

И здесь есть очень интересный нюанс, который заключается в том, что когда мы говорим с финансистами, то они при обсуждении с вами каких-то вопросов на проекте бюджетирования обычно говорят про текущий процесс, про текущее годовое планирование. Я уже два раза сталкивался с тем, что, когда начинаешь копать, выяснять, оказывается, что у них процессы планирования многослойны. На первом, всем понятном слое – годовые планы. Все руководители готовили свои годовые бюджеты, заполняли свои планы расходов. Но еще бывает, что за этим стоят стратегические планы, про автоматизацию которых почему-то пользователь задумывается слабо. Они даже не представляют, что их тоже можно автоматизировать и включить в процессы анализа годовых планов сопоставление со стратегическими планами (на 3-5 лет). Предлагайте, не стесняйтесь – вы точно заработаете баллы в глазах руководства.

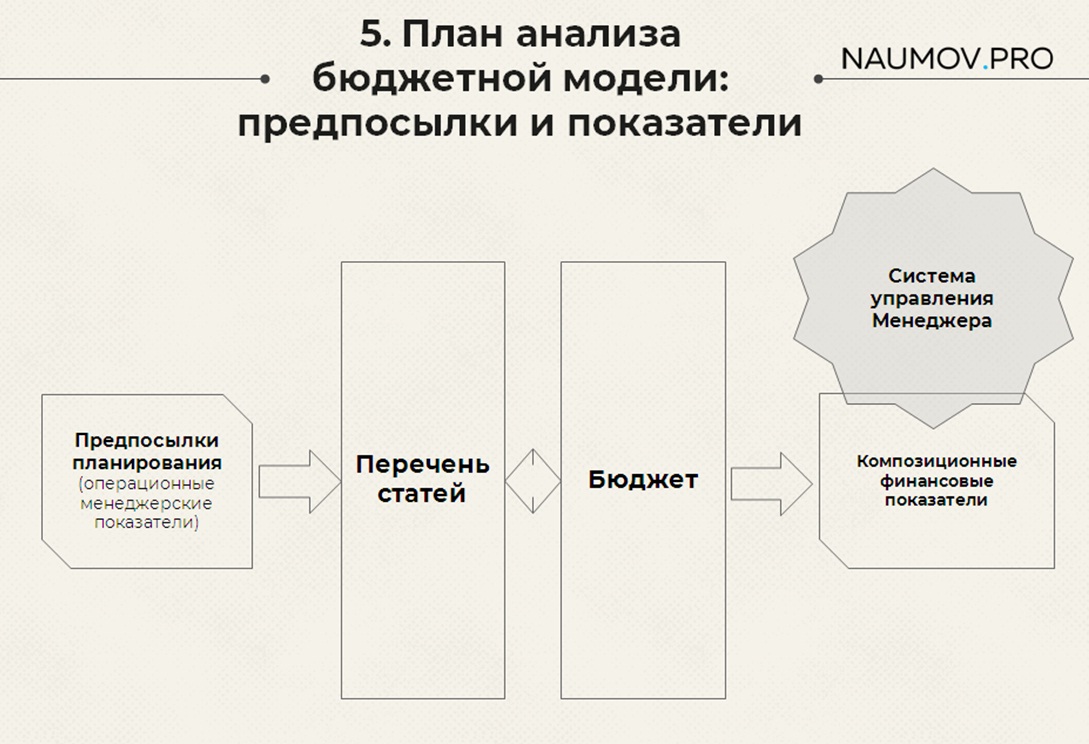

Анализ входных данных для планов – предпосылки и показатели

Итак, когда мы разбираемся с бюджетной моделью и выясняем, из чего она состоит, у нас получается следующая картина:

Есть перечень статей бюджетов, на входе которых задаются некоторые операционные показатели для расчета: например, статья бюджетов «Продажи» рассчитывается из количества продаж и среднего чека, а статья бюджетов «Аренда» может рассчитываться из планируемой площади и стоимости квадратного метра. Это – входящие показатели для расчета статей.

Статьи объединяются в бюджеты, которые также объединяются некоторой системой показателей.

Для примера такой системы показателей расскажу следующий кейс.. Это была не очень большая производственная компания (около 100 человек), в которой директор оперировал системой из трех показателей:

- Отклонение от плана продаж;

- Чистая прибыль, которую он положит себе в карман;

- И третий показатель, который меня тогда очень удивил – это средняя себестоимость единицы изделия. Вдумайтесь – себестоимость у изделия может отличаться в разы. А он оперировал средней себестоимостью единицы изделия.

Когда я это автоматизировал, я, конечно, сделал так, как хочет заказчик. Но этот кейс меня зацепил, и я в рамках одной из курсовых при обучении на MBA, его исследовал. Я много разговаривал с этим директором, пытался выяснить, зачем ему этот показатель. Оказалось, что он его применяет, как градусник – для него это просто температура тела.

- Если средняя себестоимость изделия находится в определенных границах, и остальные два показателя (чистой прибыли и объема продаж) равны ожидаемым, то все хорошо.

- А если средняя себестоимость изделия начинает уходить, то что-то происходит не так.

У него 80% стандартных изделий, и практически не бывает такого, чтобы были какие-то уникальные заказы. Для него это был просто индикатор, по которому он оценивал все ли идет хорошо.. Вот вам пример такой управленческой системы показателей.

Системы могут быть более сложные, построенные на каких-то научных концепциях. Например, модель Дюпон. Но суть в том, что это – просто тот ориентир, на который смотрит бизнес и понимает, куда он идет. Поэтому вам обязательно нужно удостовериться, что у вас в системе бюджетирования есть все необходимые фактические данные для расчета этих показателей, что их всех можно посчитать. Соответственно, когда вы задаете вопросы по системе бюджетирования, всегда думайте о фактических данных, потому что в основной учетной системе не всегда есть необходимая аналитика для расчета нужных бюджетов.

Принципы расчета планов

Итак, мы с вами поговорили про входящие показатели, на основе которых рассчитываются статьи бюджетов, про систему контроля этих бюджетов, про систему их анализа. Дальше мы должны спросить финансистов о том, каким образом они обычно строят бюджеты.

И тут, опять же, вариантов немного.

- Они либо каждый раз считают все с нуля – провели стратегическую сессию, выписали стратегические инициативы, подумали, сколько каждая из них принесет денег, и в результате этого построили свои бюджеты.

- Либо они строят бюджет на основе некоторых предпосылок, например, говорят, что в следующем году нужно заработать на 100 рублей больше (или на 10% больше).

- В этом случае есть такой нюанс – бюджеты верстаются заранее. Они верстаются в сентябре, октябре, ноябре. Но если у нас данные по этому году еще не известны (мы еще не знаем, сколько мы заработали в этом году), а мы говорим, что в следующем году мы хотим заработать на 10 рублей больше, чем в этом, то возникает вопрос – как узнать, сколько мы заработали в этом году? Обычно финансисты говорят, что взяли факт на сегодня и планы на следующий квартал. Но бывают и более сложные модели и, чтобы не столкнуться при автоматизации с какими-то проблемами, просто задайте этот вопрос.

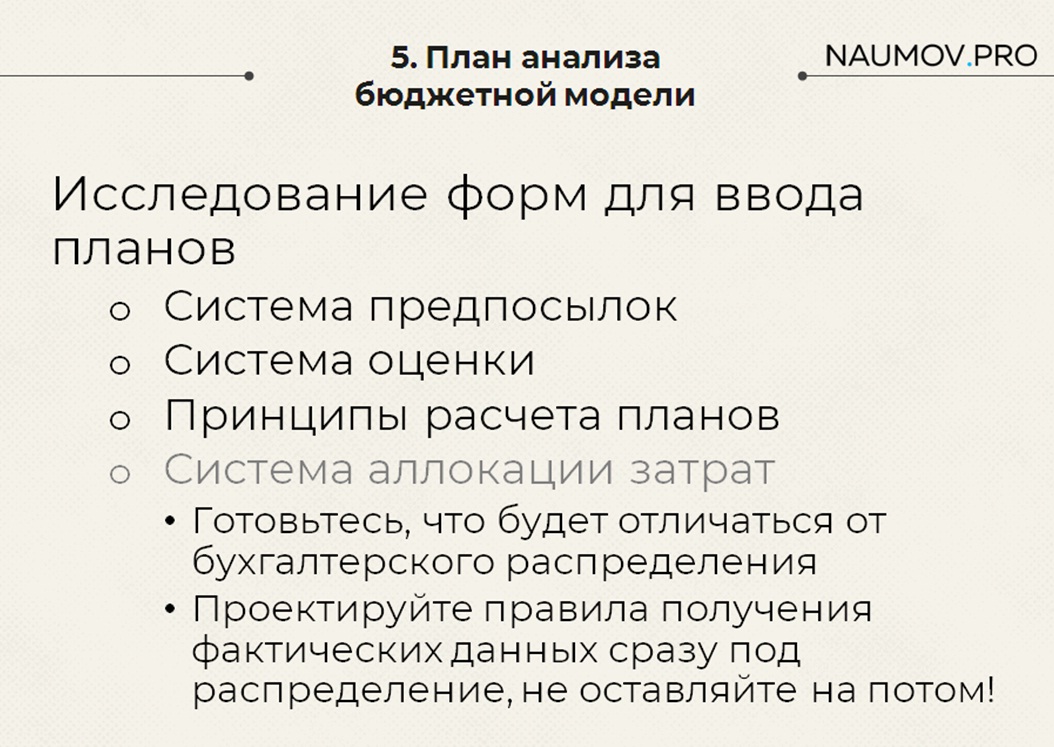

Распределение затрат

Будьте готовы к тому, что в бюджетировании распределение затрат выполняется не так, как в бухгалтерском учете. В бухгалтерии все просто – кинули затрату на 26 счет, оттуда на 20, с 20 на 90 и т.д.

А в бюджетировании бывают и более сложные и интересные модели распределения затрат. Например, очень интересная концепция «Юнит-экономика». Ее суть очень простая – мы хотим знать, сколько нам приносит наша точка, клиент или еще кто-то. Например:

- у меня есть клиент, на привлечение которого я трачу 10 000 рублей;

- себестоимость услуги, которую я оказываю этому клиенту, тоже 10 000 рублей;

- а доход с него– 60 000 рублей;

- соответственно, 40 000 рублей мы имеем маржинальной прибыли по клиенту.

Я взял известные мне переменные расходы, положил на эту сделку, посчитал себестоимость и получил маржинальную прибыль. Из данных бухгалтерии мы эти значения узнать не можем – там такие расчеты часто не ведутся. А вот в бюджетировании руководители часто хотят видеть именно такие модели, которые позволят им более грамотно спланировать, более четко понять свой доход, свои драйверы планирования.

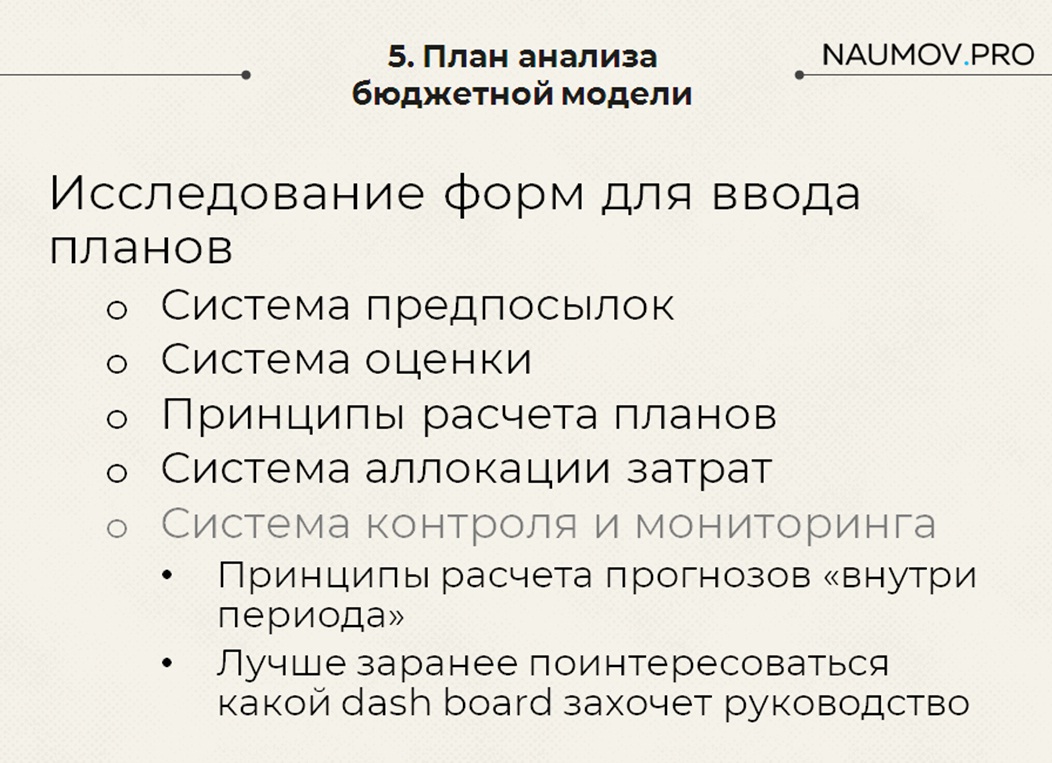

Контроль и мониторинг

Когда мы провели бюджетную компанию, год начался, часто внутри года, внутри периода применяются определенные ориентиры – выходим ли мы на наши результаты, получим ли запланированную прибыль или нет. Для этого есть определенные модели.

- Обычно они достаточно простые – например, прошел январь, значит, мы берем фактические данные за январь, вставляем их в наш бюджет и сравниваем с плановыми данными с января до конца года.

- Но бывает, что применяются какие-то более сложные модели. И чтобы не получилось так, что вы сделали бюджеты, принесли их заказчикам и тут вам говорят – у меня тут используется полиноминальный тренд для расчета прогноза – сделай, пожалуйста, по-быстрому, в Excel же это легко делается, мы просто диаграммку кидаем. А в 1С это делается не так легко. И чтобы у вас, когда вы все сделали, таких проблем не возникло, задайте вопрос финансистам, как они оценивают достижение целей внутри периода.

И еще такой момент – руководители очень любят красивые картинки. Заработайте баллы в глазах руководителя. Спросите – а какой ты хочешь дашборд? Хочешь со смартфона или с планшета смотреть достижение бюджетных показателей? В ERP это очень несложно делается, я чуть позже расскажу, как.

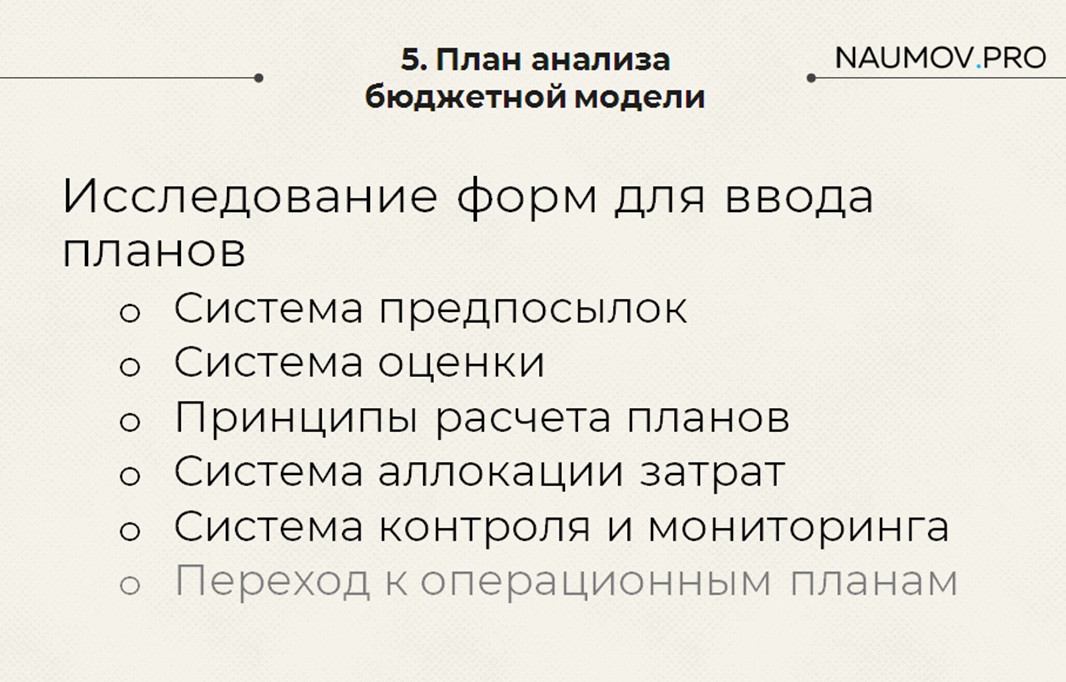

Переход к операционным планам

Операционные планы – это уже наше детальное планирование, по которому мы работаем.

Обычно, когда мы делаем бюджеты, планируем какие-то будущие закупки, мы в большинстве случаев не можем по-артикульно посчитать те позиции, которые будем закупать. Мы обычно прикидываем по номенклатурным группам, видам номенклатуры, брендам, сезонам, коллекциям или еще по чему-то, но заранее конкретно сказать, какая товарная позиция у нас уйдет в тот или иной месяц – это очень сложно. Но по ходу того, как мы подходим к этим периодам, планы уточняются, и уже на их основании формируются заказы поставщикам, рассчитывается размер вклада и т.д.

Будет очень здорово, если у вас получится совместить, свести, приблизить друг к другу процессы операционного планирования и бюджетирования – чтобы бюджетирование было контрольным механизмом для системы операционного планирования. Или же наоборот, поставляло данные, которые уже декомпозируются на этапах операционных планов.

Внутригрупповые обороты

Внутригрупповые обороты – вопрос очень сложный, причем, о том, что их нужно учитывать, вам могут не сказать, потому что для финансистов это часто само собой разумеется. Поэтому не постесняйтесь, задайте вопрос – сколько юр. лиц в вашей компании? Как они между собой взаимодействуют? Есть ли перекрестное владение? Кто кому платит авансы, где, чей товар лежит? И т.д. Спроектируйте это заранее, чтобы вам не пришлось в последний момент через 180 правил протягивать какие-то странные условия, которые еще очень сложно отлаживать в последствии.

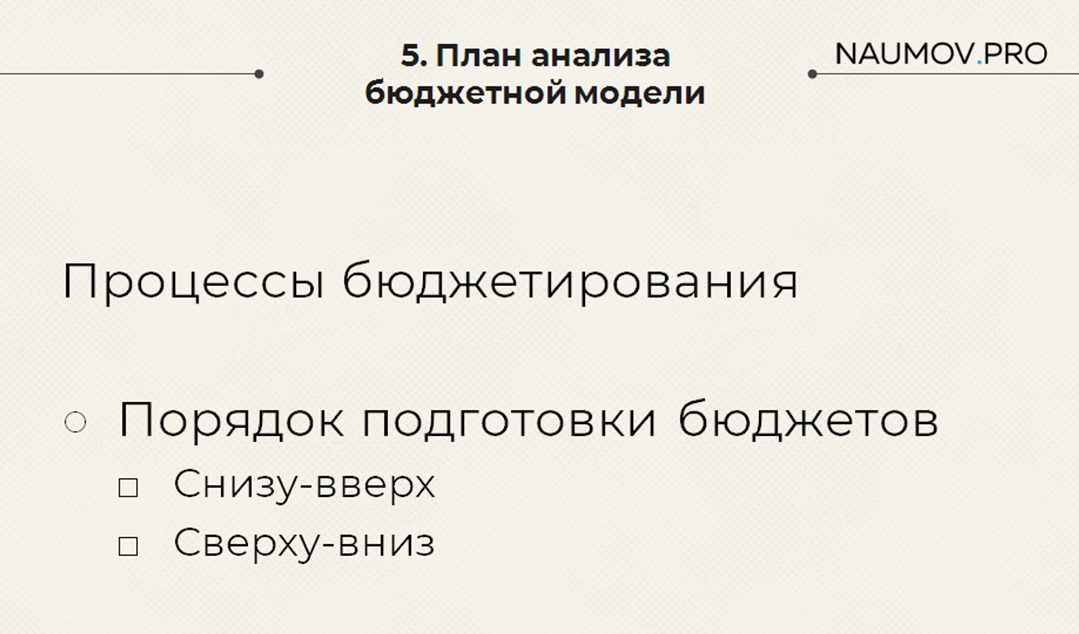

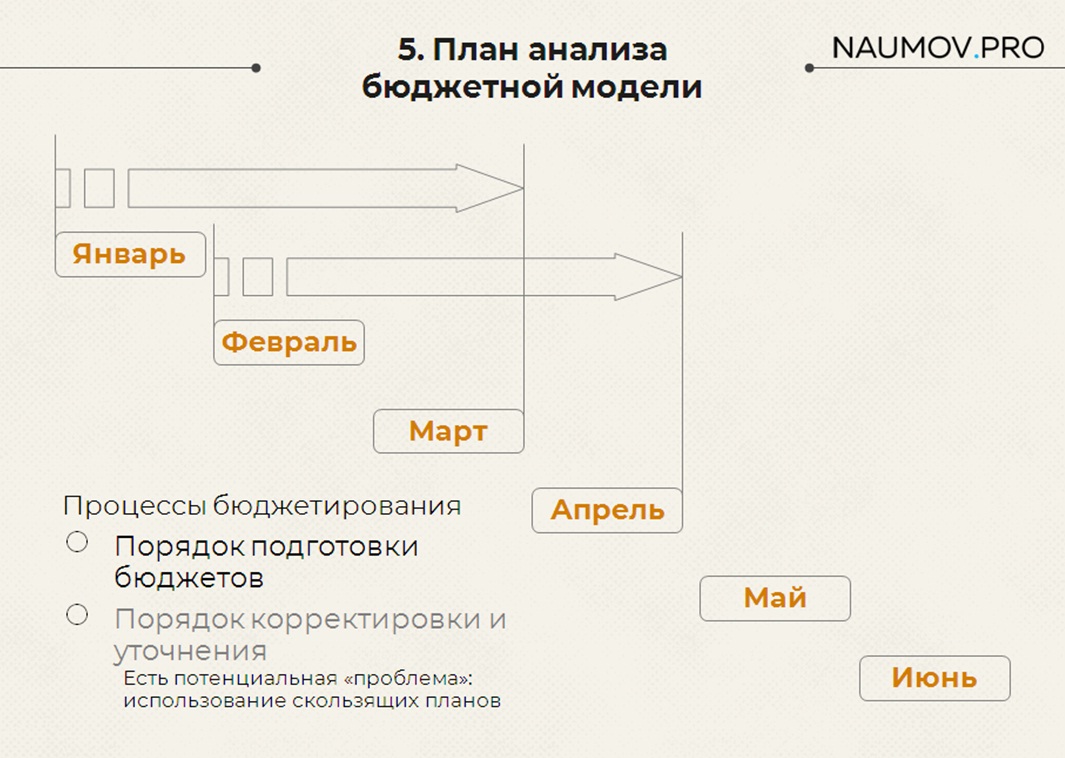

Процессы бюджетирования. Порядок корректировки и уточнения – проблема скользящего планирования

Что касается процессов бюджетирования – тут все достаточно просто. В теории считается, что планировать могут двумя способами:

- либо начальник сказал «Хочу такую прибыль»;

- либо наоборот, начальник спрашивает – «Сколько вы мне можете принести?».

На практике, это, как правило, итерационный процесс. Сначала спрашивают «Сколько вы мне можете принести?», а потом говорят, что это мало – идите, думайте, как заработать больше. То есть, сначала идет снизу вверх, а потом сверху вниз. В теории – две модели, а на практике – комбинированная модель.

С процессами контроля план-факта все достаточно просто, за исключением скользящих планов. Скользящие планы – это когда каждый месяц мы открываем период вперед. Например, в январе мы планируем на три месяца вперед, в феврале – опять на три месяца вперед и т.д. Если вы столкнулись с такой моделью планирования, обязательно задайте вопрос, как эти планы синхронизируются с календарным периодом? Потому что согласно привязке к календарному периоду мы платим налоги – ежемесячно, ежеквартально, ежегодно. Обязательно задайте этот вопрос, потому что здесь могут быть сложности.

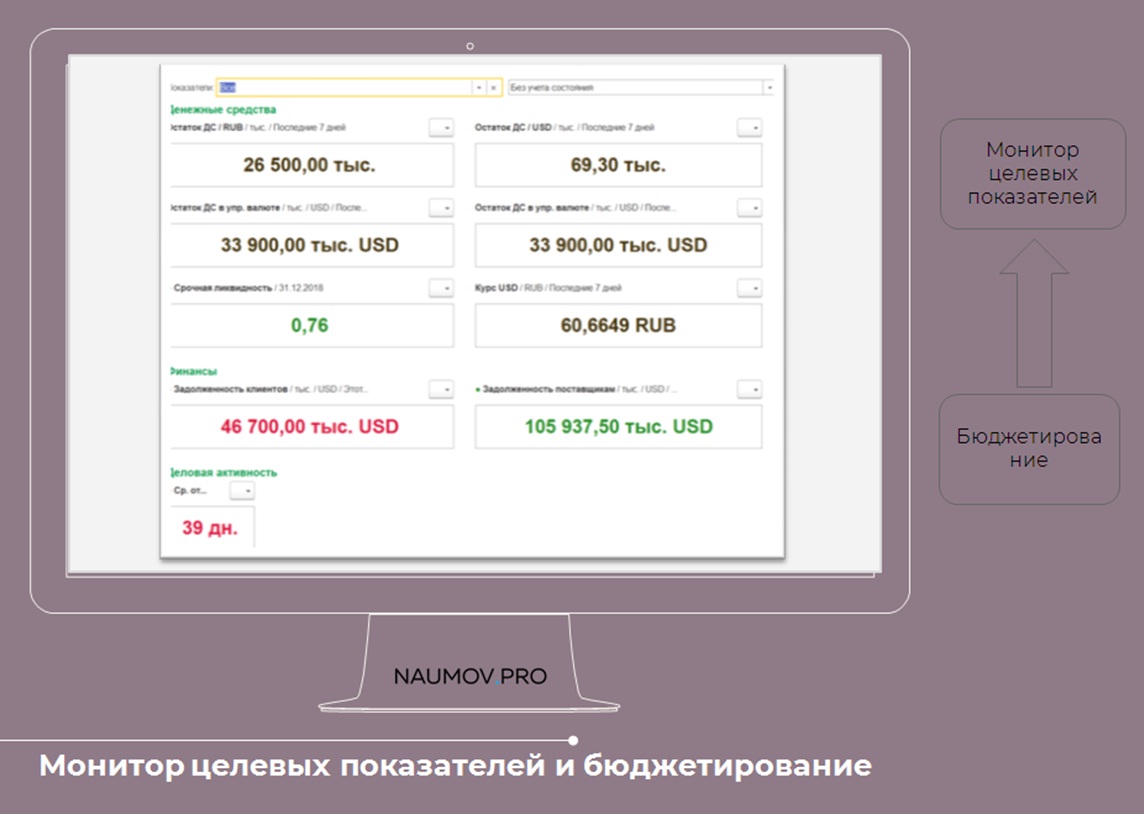

Использование данных бюджетирования в мониторе целевых показателей

И последнее, что я хочу сказать, – все знают, что в ERP есть монитор целевых показателей, но не все знают, что он легко интегрируется с бюджетированием. Представьте себе, как классно – есть бюджет продаж, и у начальника на дашборде видно – пришел он к этому плану или нет. В этом мониторе целевых показателей все очень просто – там есть ключевые показатели, которые настраиваются с помощью схем компоновки данных, а значит, с бюджетированием интегрируются очень просто, без изменения конфигурации. Если вы это предложите – то точно заработаете баллы в глазах руководства.

Заключение

Итак, мы с вами обсудили чек-лист вопросов, которые вам нужно задать, чтобы быть уверенным, что вы знаете, какой должна быть ваша система бюджетирования. Теперь вы можете просто опросить ваших финансистов по этому списку, и быть точно готовым к проекту автоматизации бюджетирования на своем предприятии или у заказчика.

Данная статья написана по итогам доклада, прочитанного на конференции INFOSTART EVENT 2018 EDUCATION.