{kind=link}

Методология ИТРИ (i3) как драйвер новой экономики. Индустрия 5.0.

Недавний Игорь Олегович

к.т.н, аудитор, ИТ Консультант

CEO ООО «ЦИФРОВАЯ ТРАНСФОРМАЦИЯ»

Предисловие.

Текущий уровень управления российскими предприятиями мало эффективен. Конечно, это относится не ко всем предприятиям. Но к большой их массе. Это утверждение сегодня настолько очевидно, что не говорит об этом на разных площадках лишь ленивый. И это ведь действительно так. Для иллюстрации этого даже не надо приводить статистику. Достаточно посмотреть на это несколько с другой стороны.

На уровне предприятий известны ли нам российские предприятия - мировые бренды? Сколько российских лидирующих мировых компаний не связанные с сырьевым сектором мы знаем? Существуют ли российские транснациональные корпорации?

А на идейном уровне. Есть ли наши управленческие школы, которые были бы основными у нас в стране и были бы представлены за рубежом? Приезжают ли к нам учиться искусству управления предприятиями управленцы со всего мира в наши бизнес школы? Ответ - нет. Мы знаем только названия зарубежных мировых школ, имена их основателей или представителей.

Конечно, можно сказать, что бизнес или предпринимательство в нашей стране очень молод и поэтому мы имеем то что имеем. Возможно, чтобы прикрыть свой стыд можно сказать и так. Но дальше с таким положением вещей уже абсолютно точно мириться нельзя. Конечно, говорить, что наших отечественных бизнес школ нет, вообще, будет неправдой. Но те что существует это лишь некоторые фрагментарные направления бизнес обучения, и относятся они в основном к школам личностного роста. Школы же таких отечественных ученых-экономистов как Сергей Глазьев и Валентин Касатонов направлены на решение макроэкономических проблем.

Это если изучать ситуацию на уровне предприятий или рассматривать ситуацию в бизнес образовании. Тогда из этого логично вытекает, что такая же картина наблюдается и уровнем выше, т.е. на уровне мезоэкономики и макроэкономики. На уровне отраслей и в целом на уровне производственного комплекса или как раньше говорили народного хозяйства. Достаточно посмотреть вокруг и спросить себя какая из отраслей народного хозяйства является лидирующей в мировой конкуренции? Какой отраслью мы можем гордиться внутри страны? Какой у нас в стране показатели производительности по отраслям? И, вообще, как оценить сам факт, что страна с огромным количество природных и интеллектуальных ресурсов не является локомотивом мировой экономики, а стоит на каком-то запасном пути, в режиме ожидания? И, кстати, кто-нибудь может внятно ответить ожидания чего?

К сожалению, удовлетворяющих ответов нет. Ну а пока ответов нет, к нам в очередной раз, новой волной приходят новые экономические идеи и миссии (одна из свежих, с которой я столкнулся это труд «Открывая организации будущего», автор Ф.Лалу) и мы снова хватаемся читать, изучать, верить во что-то, столь кажущееся привлекательным, но на проверку и столь сторонним и не работающим. Ирония же еще состоит в том, что часто это происходит с комментариями «нам, конечно, до этого еще далеко, потому что у нас не развиты институты (и тут идет перечисление от институтов демократии, да кто во что горазд привести), но все же мы верим в успех нашего дела…».

Введение

Далее, в этой статье будут показаны некоторые самые известные и распространенные в отечественной и зарубежной практике методы управления и приведены некоторые доводы (аргументы) заставляющие усомниться или как минимум задуматься об их эффективности. Для некоторого усиления этих доводов будут приведены некоторые логические оценки, а также собирательные отзывы тех, кто пользуется этими методами, пытался или пытается им следовать.

Кроме некоторой критики, также, будут приведены новые подходы и предложения по улучшению управленческих технологий. Например, таких как стандартное бюджетирование, beyond budgeting, проектное управление, Agile или его разновидность Scrum. Особое внимание в этой статье будет уделено Beyond Budgeting. И его развитию.

Выражаю надежду, что эти выводы, новые предложения и новые методы анализа, которые будут изложены в этой статье будут интересны сообществу предпринимателей, управленцев, руководителям проектов, специалистам занимающихся автоматизацией и всем остальным интересующимся данными вопросами. Во всяком случае надеюсь, что это будет как минимум интересно. Поскольку некоторые методы и технологии, о которых говориться ниже предприятия уже используют, а к некоторым, наши предприятия только присматриваются как к перспективным и собираются их применить. Возможно материал данной статьи поможет им сделать более осознанный выбор.

При этом данный материал будет больше похож на эссе, чем на научное изложение. Но в тоже время каждое из положений этого материала может быть защищено надлежащими аргументами, которые в данном материале с необходимой подробностью не всегда могут быть приведены, чтобы не делать изложение слишком научным.

Некоторые из этих предложений в силу минималистичности объема приведенного обоснования в данной статье могут показаться скорее, как декларация, но сделано это только ради того, чтобы в небольшом материале изложить, с моей точки зрения, весьма ценные идеи, при этом немного сэкономив время для издания большого труда. И, конечно, данный материал можно сделать более подробным при определенной поддержке.

Предпринимательство. Ситуация сегодня.

Логично начать с самого начала. Что такое предпринимательство? Возьмем определение понятия предпринимательства данного в законодательстве.

Предпринимательство - это самостоятельная деятельность, направленная на систематическое получение прибыли от производства и продажи товаров, оказания услуг.

Из самого определения ясно, что цели предпринимательской деятельности достигаются через осуществление деятельности.

Приведем далее определение понятия Деятельность.

Деятельность - это осознанная сторона личности, целенаправленное отношение человека к миру, действия, направленные на достижение желаемого результата.

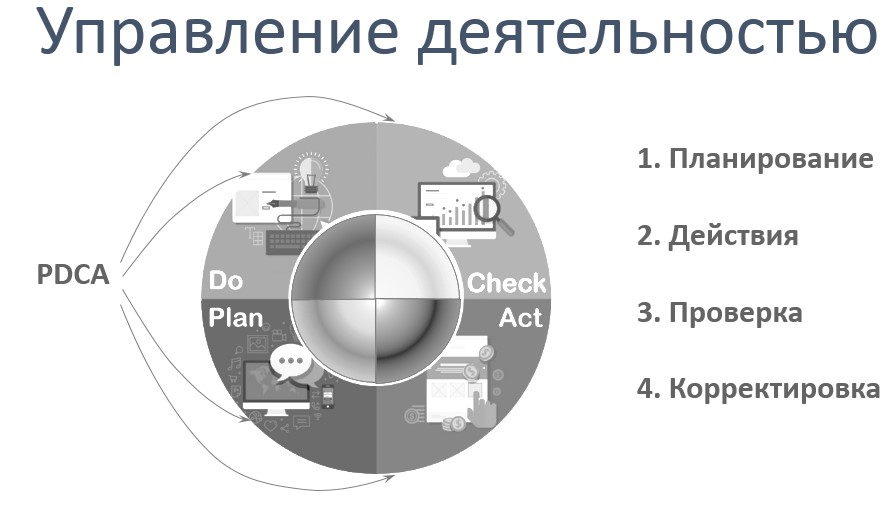

Один из самых интересных аспектов в контексте рассмотрения понятия деятельности является процесс управления деятельностью.

Известно, что деятельность управляется. Самой известной моделью управления деятельностью является так называемый цикл Деминга (PDCA, «Plan-Do-Check-Act» - планирование-действие-проверка-корректировка).

Методология PDCA представляет собой простейший алгоритм действий руководителя по управлению процессом и достижению его целей. Цикл управления начинается с планирования:

Планирование

Установка целей и процессов, необходимых для достижения целей, планирование работ по достижению целей процесса и удовлетворения потребителя, планирование выделения и распределения необходимых ресурсов.

Выполнение

Выполнение запланированных работ.

Проверка

Сбор информации и контроль результата деятельности, получившегося в ходе выполнения процесса, выявление и анализ отклонений, установление причин отклонений.

Воздействие (управление, корректировка)

Принятие мер по устранению причин отклонений от запланированного результата, изменения в планировании и распределении ресурсов.

Кроме этого, еще одним важным понятием деятельности является ее структура. В деятельности можно выделить такую структуру: Субъект, Объект, Мотив, Цель, Средства, Процесс, Результат. Подробней о структуре мы поговорим ниже.

Эффективность

Теперь вернемся к вопросу насколько у нас эффективно ведется коммерческая деятельность? Посмотрим статистические данные на макроуровне.

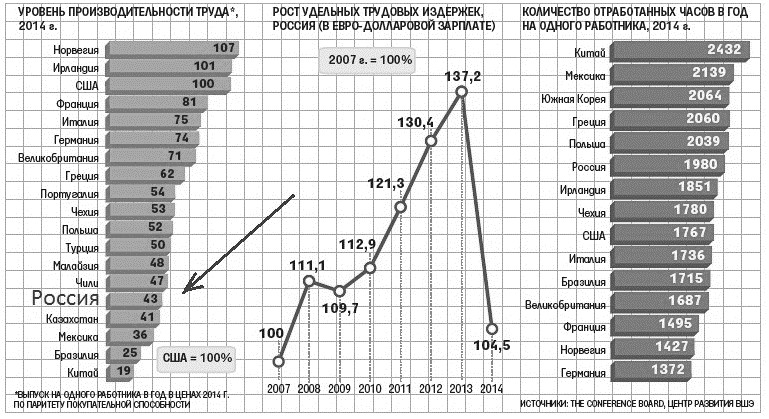

Рис. 1. Графики, иллюстрирующие производительность труда (Источник-Vedomosti.ru).

График (Рис 1.) показывает производительность труда в сопоставимых ценах в разных странах.

Фактически, данные приведенного графика подтверждают лишь сказанное ранее. По данным этого графика видим, что Россия находится во второй десятке стран. Разрыв в сравнении производительностью в США составляет 2,5 раза по 2014 году.

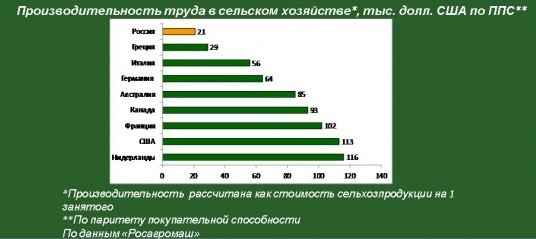

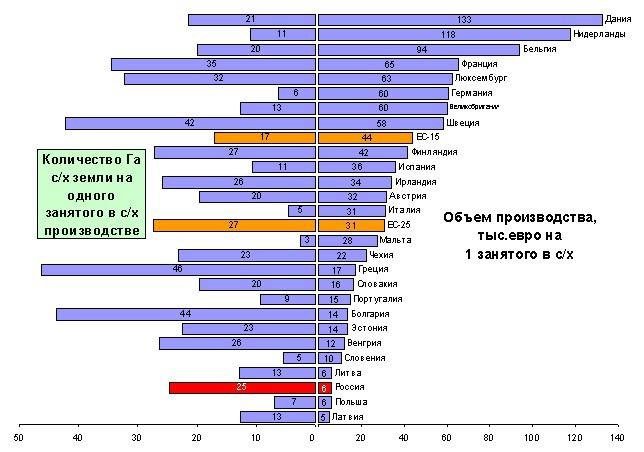

В особенности, наглядно демонстрирует эту ситуацию график производительности в сельском хозяйстве (Рис.2.) При 25 гектарах сельскохозяйственной земли, приходящейся на одного занятого в сельхоз производстве объем производства, приходится одна тысяча евро выпущенной продукции.

Рис. 2. Сравнение стран по выпуску продукции и количества гектар на занятых в сельском хозяйстве.

Следующий график (Рис.3.) демонстрирует производительность труда в сельском хозяйстве в сравнение со странами-лидерами. Производительность рассчитана как стоимость сельхозпродукции на одного занятого в сельском хозяйстве по паритету покупательной способности по 2013г. Отставание от стран-лидеров в 4 и более раз.

Рис. 3. Производительность труда в сельском хозяйстве, тыс.долл. США по паритету покупательной способности (Источник «Росагромаш»).

Сегодня часто можно услышать, что ситуация в сельском хозяйстве изменилась. Очень хочется думать, что это так и что это не просто показатели по ряду предприятий, а изменения в целом по отрасли. И выше следует написать «график производительности, которая еще недавно наблюдалась в сельском хозяйстве».

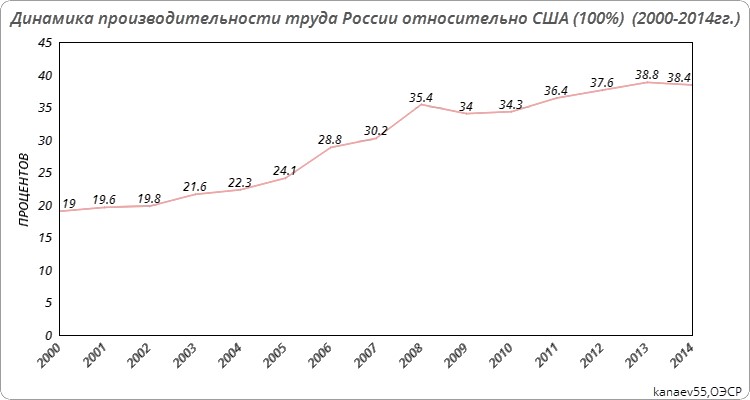

В реальности, конечно, не все так плохо. Во-первых, за 15 лет в период с 2000г по 2014г. показатель производительности вырос в 2 раза (Рис.4.)

Рис.4. Динамика производительности труда России относительно США.

Во-вторых, конечно, не во всех отраслях такие низкие показатели производительности.

Достойные показатели производительности мы видим на предприятиях оборонно-промышленного комплекса. Так, согласно озвученным данным в недавнем Послании Президента (декабрь 2016) темп роста производительности составил 9,8%.

Было бы интересно найти показатели производительности, например, в ИТ сфере. Но к сожалению, найти достоверной статистики о производительности труда в данной сфере в рамках подготовки данной статьи мне не удалось. Впрочем, в данной сфере сама методика подсчета производительности достаточно сложна. Поскольку фактически сфера ИТ является синтезом научного, венчурного и коммерческого подхода. Но, так как, ИТ сфера является сферой деятельности автора, то по некоторым наблюдениям сравнительное положение в этой сфере достаточно хорошее. В частности, в сфере разработки автоматизированных систем управления. Также, обстоят дело и в целом ряде научных дисциплин. Но это и понятно. Системы управления в таких компаниях и организациях более развиты. Как минимум в части административных процедур, регламентов и бизнес-процессов. Имеют большую подготовку и руководящие кадры.

Но как повысить производительность в масштабах всего производственного комплекса страны?

В уже упомянутом Послании Президента сказано про задачу выйти к 19-20 году на темпы роста выше мировых. Там же сказано, что нужно оценить какой вклад в экономический рост создаст улучшение делового климата, запуск крупных проектов, поддержка малого бизнеса. Вместе с этим, на пути решения поставленной задачи важнейшем вопросом является увеличение производительности труда.

В этом же Послании поставлена задача нацелить отрасли ОПК на производство продукции в сфере гражданского назначения. Будет ли какой-то положительный результат от этого? Уверен, что будет, конечно, это принесет результат. Но это лишь один из путей. И по нему, несомненно, нужно идти. Но всю промышленность, как раньше говорили все народное хозяйство перестроить по принципам управления ВПК вряд ли удастся. Но это и категорически нельзя делать. По-видимому, резерв роста стоит активно искать и в других направлениях. Например, в высвобождении творческого потенциала наших граждан, создании институтов поддержки предпринимательских инициатив, развитии инструментов финансирования, подготовки кадров, развитие товарных и финансовых рынков.

Однако, по-видимому, предел роста в текущих условиях и текущем уровне нашего понимания происходящих процессов достигнут. Обсуждения неэффективной организации труда, непрозрачном и избыточном регулирование, устаревших методов управления, дефицит профессиональных навыков, неразвитость финансовой системы – это самые популярные темы на текущий момент.

Сегодня необходимо разработать новые алгоритмы ведения бизнеса и определить ключевые сценарии развития экономики. И это является сейчас ключевой задачей.

Как было обещано в начале статьи, далее будет предложена идеология такого инновационного развития.

Способы управления

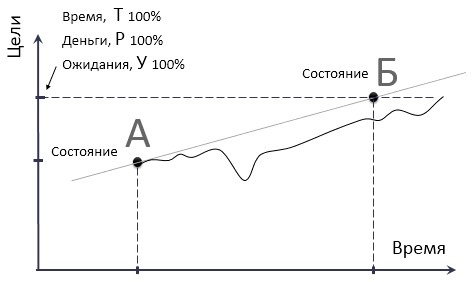

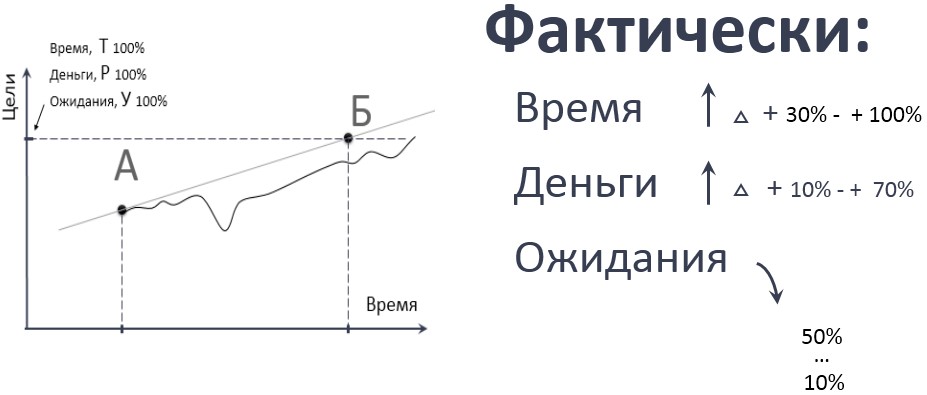

Чтобы разобраться в проблеме, проанализировать ее детально, нужно разобраться из чего она состоит. Дойти до ее измеримых параметров, которыми затем сможем управлять. Давайте разберем абстрактную ситуацию и рассмотрим, как чаще всего достигается какая-либо цель предпринимательской деятельности (Рис.5.)

Рис.5. Движение от текущего состояния А к ожидаемому состоянию Б.

На Рис. 5. показаны два абстрактных состояния организации, обозначенные точками А и Б:

А – исходное состояние и Б – целевое состояние, которое организация хочет достичь.

Точка А - состояние организации, принятое за точку отчета и характеризуется какими-либо параметрами организации: например, объем выпущенной продукции, объем выручки, значение прибыли, оборачиваемости, себестоимости, численности предприятия и т.д.

Точка Б - может быть какая угодно цель организации: достижение желаемого объема выручки, выход на новый рынок, начало производства новой продукции, какая-либо внутренняя задача и т.д.

Находясь в точке А и стремясь достигнуть точку Б, организация планирует осуществить это следующим образом:

- Потратить определенные ресурсы (денежные, материальные, трудовые ресурсы)

- За время, которое нужно для достижения цели Б

- Прийти в точку Б с определенными ожиданиями, т.е. то что мы получим от достижения точки Б. Некие, так называемые ТТХ, и нематериальные характеристики: удобство, положительные чувства, эмоции.

Рис.6. Фактическая картина достижения состояния Б.

Что же происходит фактически. Очень часто фактическая картина по результатам проекта выглядит так как показано на Рис.6. Т.е. к точке Б компания приходит, потратив больше времени, больше чем запланировано денег, с результатами меньшими чем те, на которые рассчитывали изначально.

Соответственно, если мы возвращаемся к вопросам производительности, то показатель производительности снижается в связи с потерей времени, потерей денег и неоправданными ожиданиями (получаем результат не с тем КПД).

Таким образом, компания запланирована какие-то цели, предприняла определенные действия для их достижения и … в итоге приходит к следующему результату:

- обманутым ожиданиям,

- срыву сроков,

- излишнему использованию ресурсов, в т.ч. денежных средств,

- неисполнением ряда задач,

- сочетание пунктов 1,2,3,4.

Фактически, все эти пункты говорят о нарушениях в цикле управления деятельностью. Причина в том, что или поставили не те цели (ошибка планирования), или не так организовали действия по достижению целей (ошибки реализации), или что-то не учли (не так планировали или потеряли в процессе, т.е. значит не так регистрировали и проверяли) или вовремя не скорректировали (не провели своевременную корректировку). Решение всех этих проблем следует искать в особенностях технологии управления.

Давайте вернемся к изначальным определениям.

Рис.7. Управленческий цикл.

Достаточно ли внимания мы уделяем собственно циклу управленческой деятельности?

Т.е. циклу Планирование – Действия – Проверка – Корректировка? Очевидно, что рассмотрению этого управленческого цикла уделяется недостаточно внимания. Как правило, бизнес аналитики при анализе предприятия исследуют бизнес процессы и погружаются в детали того или иного процесса. Например, подробно разбирают процесс формирования и обработки заявки на склад, отгрузки товара, вопросы оплаты. И так по десяткам, сотням, а то и тысячам других процессов предприятия. И будучи увлеченными анализом процессов, взаимодействии между субъектами, объектами, другими элементами исследуемых процессов из фокуса внимания часто выпадает общий контекст протекания этих бизнес процессов, теряется фокус внимания по стратегическим целям и процессу достижения именно стратегических целей, выпадает из фокуса внимания модель управленческой деятельности.

Как правило, в целом сама консалтинговая работа строится на простом выборе списка укрупненных бизнес процессов, например, Бизнес процесс «Продажа товара», «Складской учет», «Дебиторская задолженность» и т.д. и все «совершенствование» работы компании идет только по выбранному списку. Эти процессы могут быть сгруппированы консультантами по разным блокам: финансовым или производственному, складскому или логистическому, блоку торговли или персонала.

Чаще всего консультанты и бизнес аналитики объединяют это большим понятием Управленческий учет. И в компании-клиенте проводится большая работа по выстраиванию управленческого учета… Знакомо?

Распространенные школы

Конечно, используются также и интегрированные подходы. Предлагаются методы из наиболее известных управленческих школ и направлений. Например, одни из таких направлений «Бюджетирование», «Система сбалансированных показателей», «Безбюджетное управление (Beyond Budgeting)» и другие менее известные.

В каждом из этих направлений речь обычно начинают о постановке управленческого учета.

Собственно, это правильно. Ведь, действительно, цель управленческого учета предоставить владельцам бизнеса и всему управленческому звену информацию о реальном финансово-хозяйственном состоянии бизнеса для эффективного управления им.

При этом важно отметить что, выстраивая управленческий учет наши предприятия в подавляющем большинстве случаев рассматривают этот процесс совместно с процессом ведения регламентного, т.е. бухгалтерского учета и налогового учета. Цель же этих двух видов учета в наших условиях совершенно разная. Основная цель бухгалтерского учета предоставить возможность государству взимать налоги – по сути за право ведения коммерческой деятельности и который ведется по действующим нормативно-правовым документам. Данное положение дел также накладывает свои особенности к постановке и практическому выстраиванию управленческого учета, значительно сужает его возможности.

Когда начинают говорить об управленческом учете надо понимать, что это не регламентированная область учета и для каждого предприятия носит индивидуальный характер.

Рис.8. Виды управленческого учета.

На Рис.8. приведены основные виды управленческого учета. Обычно выделяют:

Финансовый

Складской

Производственный

Логистический

Торговый

Учет персонала

В свою очередь каждый из этих видов можно поделить на основные разделы характерные для каждого вида:

Финансовый:

- Бюджетирование

- Казначейство

- МСФО

- Финансовый анализ

Складской:

- Адресное хранение

- Характеристики товаров

- Серийные номера

Производственный:

- Технологические карты

- Спецификации

- Дефицитные ведомости

- Лимитно-заборные карты

- Контроль качества

Логистический:

- Оптимизация маршрутов

- Оптимизация загрузки

- Контроль ГСМ

Торговый:

- Ассортимент

- Клиенты

- Маркетинг

- Рынок

Учет персонала:

- Штатное расписание

- Мотивация

- Индивидуальные планы развития

Среди перечисленных видов управленческого учета особое место занимает финансовый учет как вид учета наиболее охватывающий все предприятие.

Бюджетирование

В части финансового учета традиционно принято выделять бюджетирование. Берущий свое начала еще в 16 веке в сфере государственного управления этот метод является на настоящий момент, пожалуй, самым распространенным.

За период своей истории метод бюджетирования, конечно, развивался. С его помощью решались задачи управления как небольших частных предприятий, так и транснациональных корпораций. Со временем в его понятиях появлялись такие термины как ЦФО (центры финансовой ответственности), МВЗ (места возникновения затрат), ЦФУ (центры финансового учета), функциональные и операционные бюджеты и другие понятия и термины.

В целом можно сказать, что на каком-то этапе истории развития методов управления предприятием метод бюджетирования стал заметным шагом на пути повышения управляемости предприятием. Да и в настоящий момент он является одним из самых распространенных и часто весьма полезным.

Это странно, но сегодня можно найти около десятка различных определений понятию бюджетирования. При этом все они примерно одинаковые. Дадим здесь такое определение.

Бюджетное управление — система управления компанией по центрам ответственности через бюджеты, позволяющая достигать поставленные цели путем наиболее эффективного использования ресурсов.

Бюджет – количественно-денежное воплощение плана, характеризующее доходы и расходы за определенный период.

Обычно в процессе внедрения бюджетирования на предприятии необходимо осуществить ряд шагов. Обычно это 4 шага:

Рис. 9. Организационная структура предприятия.

1. Утверждается организационная структура компании (Рис.9.)

Под организационной структурой понимаются состав, иерархия подчиненности, взаимодействие и распределение функций, работ по подразделениям и органам управления. Между подразделениями устанавливаются определенные отношения по поводу реализации административных полномочий, потоков информации, ресурсов.

2. Формируется финансовая структура компании

В рамках данного этапа из подразделений формируются ЦФО (Центры финансовой ответственности).

Цель второго этапа — разработать модель структуры, позволяющей установить ответственность за исполнение бюджетов и контролировать источники возникновения доходов и расходов.

3. Определяются виды бюджетов, которые необходимо вести предприятию, перечень показателей включая справочники бюджетных статей, взаимосвязи этих показателей по разным бюджетам, уровни консолидации.

Создаются три основных прогнозных бюджета:

- бюджет о движении денежных средств (БДДС)

- бюджет доходов/расходов (БДР)

- бюджет баланса (управленческий баланс)

4. Разрабатывается внутренняя учетная политика, система планирования, анализа и регламенты.

Вроде все просто. Но это на первый взгляд. Практика же показывает, что не все так просто и у метода есть проблемы. Эксперты выделяют несколько основных проблем внедрения этого подхода:

1. Непонимание, что такое бюджетирование, для чего вообще нужно бюджетное планирование;

2. Незнание, какими средствами автоматизации, с помощью каких информационных систем можно реализовать бюджетирование на предприятии (компании, холдинге и т.д.);

3. Нежелание и всякое противодействие внедрению бюджетирования со стороны рядовых сотрудников и руководителей отделов и филиалов, которые будут задействованы в процессе планирования бюджета и реализации поставленных задач;

4. Нежелание тратить время и средства на внедрение и дальнейшее использование бюджетирования.

На самом деле причин намного больше.

Особенно в этом списке показателен пункт 4. Он по смыслу пересекается с другим весьма показательными оценками.

Компании, которые внедрили и уже используют бюджетирование жалуются на то, что бюджетирование как инструмент корпоративного управления является препятствием для развития.

Приведу типичные отзывы о бюджетировании: «Слишком сложно, занимает много времени, его негибкость не позволяет быстро адаптироваться к рынку, не мотивирует к амбициозным целям».

Менеджеры жалуются на то, что «мы прикладываем огромные усилия, но никто серьезно не интересуется результатом». «Мы долго формируем цифры, но это не сильно помогает на рынке». Этот список можно продолжать дальше.

Еще одну оценку бюджетированию можно прочесть в уже упомянутой книге Ф.Лалу «Открывая организации будущего»: «Бюджет определяет цели для всех и каждого в организации и оставляет исполнителям место для маневра. В теории это абсолютно разумный подход. Но любой, кто участвовал в процессе, знает, как быстро он начинает давать сбой. Топ-менеджмент требует от подразделений предоставить видение бюджета, в ответ сотрудники занимают глухую оборону и начинают вести торг: они стремятся утвердить самый низкий уровень показателей,чтобы наверняка достичь согласованных целей и получить бонусы. В результате у топ-менеджмента не сходятся концы с концами, и руководство навязывает подчиненным бюджетные показатели, по их прикидкам, сходящиеся с тем, что обещано акционерам. Ведь топ-менеджмент тоже хочет бонусы. И сотрудникам рангом ниже ничего другого не остается, как согласиться. Вместо открытого обсуждения, что реально осуществимо, а что нет, сотрудники организации обмениваются экселевскими табличками с фиктивными прогнозами, продиктованными страхом несоответствия нужным цифрам. Таким образом, процесс бюджетирования не достигает основной цели — сделать людей ответственными и мотивировать их на достижение результата.»

Пункт 4 и эти отзывы и оценки говорят об одном. Сама ценность стандартного бюджетирования ставится под сомнение. От себя замечу, что это справедливо, но справедливо не всегда, а в определенных условиях.

Исследования в области повышения эффективности управления никогда не останавливались и не останавливаются.

Система сбалансированных показателей (ССП)

Другой, одной из самых популярных систем управления буквально еще недавно являлось ССП. И уверен, еще многие ее таковым и считают.

Примерно в конце 80х профессоры Роберт Каплан и Давид Нортон провели исследование 12 компаний и выяснили, что компании слишком сильно ориентируются на финансовые показатели. В частности, было обнаружено, что в целях улучшения краткосрочных финансовых показателей проводилось снижение расходов на обучение и маркетинг и обслуживание клиентов, что в будущем пагубно складывалось на общем финансовом состоянии компании, т.е. сказывалось на ухудшении долгосрочных финансовых показателях компании. Таким образом, наблюдался явный конфликт между краткосрочными целями и долгосрочными целями компании.

В результате своей работы они сформулировали концепцию, в которой связали стратегические цели компании с операционным уровнем компании как средством их достижения. В фундаменте этой концепции лежит рассмотрения компании с четырех точек зрения:

- Финансовой;

- Клиентской;

- Процессной;

- Обучения и развития персонала.

Рассказать в рамках этой статьи все перипетии развития этой концепции не представляется возможным.

Основной идеей ССП является создание единой карты - системы сбалансированной показателей, основанной на причинно-следственных связях между стратегическими целями компании в области финансов, клиентов, производства, персонала (а позднее добавились и другие цели) отражающими их параметрами и факторами получения планируемых результатов.

Целью такой карты является создание системы управления предприятием, организацией позволяющей реализовывать с одной стороны стратегические планы, а с другой стороны перевести их на уровень операционного управления посредством ключевых показателей эффективности и закреплении их по сотрудникам.

Какие трудности для внедрения в жизнь выделяют сами эксперты по ССП:

- Полновесное применение методологии требует существенных ресурсов. Разработка системы BSC (ССП) при наличии в компании специализированного подразделения может занять несколько месяцев. При этом требуется серьезный контроль качества результатов. Трудоемкость и сложность разработки часто отталкивает руководство компаний от применения методологии ССП;

Дополнительно к этому ССП свойственны такие же недостатки, которые свойственны и стандартному бюджетированию. А это:

- Сложный процесс трансформации стратегических целей в операционные;

- Длительные процесс выстраивания КПИ сверху вниз;

- Незнание, какими средствами автоматизации, с помощью каких информационных систем можно реализовать бюджетирование на предприятии.

Чуть выше было сказано, что СПП еще недавно считалось одной из самых популярных систем управления и что многие ее таковой еще считают. Я бы отметил, что в своем замысле эта концепция вполне достойная, но в своей практической проработке она не получила достаточного развития. Далее, в этой статье идеи СПП в части четырех ракурсов анализа деятельности предприятия будут использованы и развиты.

Безбюджетное управление

Как реакция на недостаточную результативность подходов бюджетирования и ССП с новой силой стали обсуждать идеи «безбюджетного» управления компаниями. Такой подход управления бизнесом часто называют методом Beyond budgeting.

Принято считать, что этот подход как самостоятельный метод управления возник в начале 70-х годов после примера широкого и успешного его применения в Svenska Handelsbanken (один из ведущих скандинавских банков). Т.е. в реальности подход является достаточно старым.

И причиной заметно большего, чем ранее, внимания к этому способу управления предприятием стала конкуренция, а именно: переход от «рынка продавца» к «рынку покупателя». Т.е. от ситуации когда покупатели изыскивали лучшие средства найти подходящий товар превратился в «рынок покупателя», и предприятия вынуждены изыскивать лучше средства завоевать потребителя, искать конкурентные преимущества везде, где только возможно.

В данном подходе сформулированы две основные группы принципов:

I. Принципы лидерства (передачи полномочий)

1) создание управленческого климата, который измеряет успех конкуренцией, а не выполнением внутренних бюджетов,

2) мотивация через преобразование ответственности в четко определенные ценности для предприятия,

3) делегирование ответственности операционным менеджерам, которые могут самостоятельно принимать решения,

4) усиление операционных менеджеров, путем наделения их свободой действия (доступом к ресурсам),

5) организация, основанная на клиент-ориентированной команде, которая отвечает за то, чтобы клиенты были удовлетворены и приносили прибыль,

6) создание простых «истин» в организации с помощью открытой и прозрачной информационной системы.

II. Принципы управления

7) процесс постановки целей ориентирован на максимизацию потенциала исполнения с учетом имеющихся внешних показателей,

8) процесс мотивации и вознаграждения основывается на успехе команды, по сравнению с конкурентами,

9) стратегическое и тактическое планирование делегируется операционным менеджерам и происходит постоянно,

10) процесс использования ресурсов основывается на прямом и свободном доступе к ресурсам (в пределах определенных параметров),

11) процесс координации внутренних служб строится согласно правилу использования ресурсов на внутренних рынках,

12) процесс оценки и контроля обеспечивается быстрой и открытой информацией для многоуровневого контроля.

Для иллюстрации преимущества принципов безбюджетного подхода можно привести такие наглядные картинки. Действительно, как вы оцениваете, что эффективней и как удобней работать?

Рис. 10. Иллюстрация гибкости подов в стандартном бюджетировании и Beyond budgeting (а)

Рис. 11. Иллюстрация гибкости подов в стандартном бюджетировании и Beyond budgeting (б)

Принципиальное отличия Beyond Budgeting от стандартного бюджетирования:

В стандартном бюджетировании:

делим предприятие на ЦФО (центры финансовой ответственности) и формируем бюджеты. В оперативной деятельности акцент на контроле исполнения бюджетов.

В Beyond Budgeting:

динамично управляем продуктами, эффективностью, ресурсами. Сравниваем, мотивируем, контролируем в рамках большого стратегического плана.

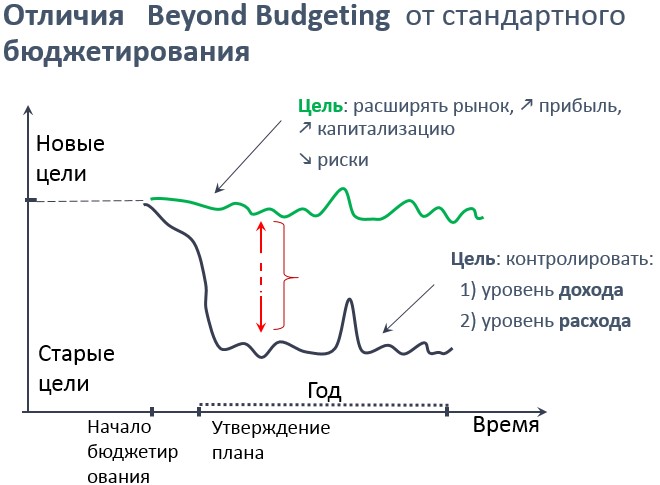

По сути основным отличием этого подхода являются целевые установки управленцев компании. В стандартном бюджетировании это исполнение бюджетов, в Beyond Budgeting это прогресс, достижение новых передовых результатов. Для иллюстрации этого различия на Рис.12. представлен график целевых разрывов. По сути этот график демонстрирует различие консервативной стратегии и инновационной стратегии деятельности в относительно коротком периоде времени.

Рис. 12. График целевых разрывов в моделях управления Beyond Budgeting и бюджетирования.

Безбюджетное управление в стратегиях маркетинга.

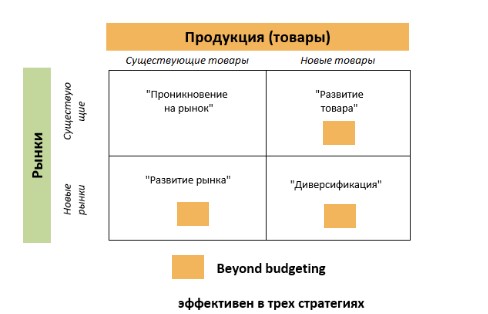

Целесообразность применения подхода Beyond Budgeting очень интересно рассмотреть совместно с матрицей созданной нашим соотечественником Игорем Ансоффом. Известная матрица Ансоффа является аналитическим инструментом стратегического менеджмента, предназначенная для определения стратегии позиционирования товара на рынке.

Рис. 13. Матрица Ансоффа

Матрица Ансоффа представляет собой четыре квадранта, образованные двумя осями — горизонтальной осью «товары компании» (подразделяются на существующие и новые) и вертикальной осью «рынки компании», которые также подразделяются на существующие и новые. По этим квадрантам формулируются четыре разные маркетинговые стратегии:

Стратегия проникновения на рынок (существующий товар — существующий рынок). Естественная стратегия для большинства компаний, стремящихся увеличить долю существующих товаров на соответствующем рынке. Расширение проникновения на рынок — это наиболее очевидная стратегия, её обычное практическое выражение — стремление увеличить продажи. Основными инструментами могут быть: повышение качества товаров, повышение эффективности бизнес-процессов, привлечение новых клиентов за счёт рекламы. Источниками роста продаж также могут быть: увеличение частоты использования товара (например, за счёт программ лояльности), увеличение количества использования товара.

Стратегия развития рынка (существующий товар — новый рынок). Данная стратегия означает адаптацию и выведение существующих товаров на новые рынки. Для успешного осуществления стратегии необходимо подтвердить наличие на новом рынке потенциальных потребителей существующих продуктов. Варианты включают географическую экспансию, использование новых каналов дистрибуции, поиска новых групп потребителей, которые пока не являются покупателями товара.

Стратегия развития товара (новый товар — существующий рынок. Предложение на существующем рынке новых товаров — стратегия развития товара. В рамках этой стратегии возможно выведение на рынок принципиально новых продуктов, усовершенствование старых, расширение линейки товаров (разнообразие). Такая стратегия типична для высокотехнологичных компаний (электроника, автомобилестроение).

Стратегия диверсификации (новый продукт — новый рынок). Вывод товара принципиально нового типа на новый для компании рынок. Самая затратная и рискованная стратегия. Используется при исчерпании возможностей роста на существующих рынках, изменении конъюнктуры рынка, при уходе компании с существующего рынка, выгодных возможностях и высокой потенциальной выгоде захвата нового рынка.

Если внимательно рассмотреть совместно перечисленные управленческие стратегии и принципы Beyond Budgeting, то здравый смысл подсказывает, что управленческий подход основанный на принципах Beyond Budgeting целесообразней всего использовать в трех стратегиях:

1. Стратегия «развития рынка» (сочетание «старый товар / новый рынок»)

2. Стратегия «развития товара» (сочетание «новый товар / старый рынок»)

3. Стратегия «диверсификации» (сочетание «новый товар / новый рынок»)

Использование же методов управления Beyond Budgeting в стратегии «проникновения на рынок», т.е. работе организации на старых рынках и со старым товаром представляется менее оправданным (Рис.14.)

Рис. 14. Матрица Ансоффа.

Пока этот вывод носит экспертный характер. Для более аргументированного вывода можно провести более точный анализ. В одной из следующих публикаций будет рассмотрено какие требования к деятельности наиболее подходят в определенных условиях риска и сложности (от высокого до низкого). По сути, этими характеристиками деятельности должны обладать ее участники. Будет рассмотрена матрица характеристик деятельности по двум параметрам «степень риска»/«уровень сложности» и соотнесена с матрицей Ансоффа, принципами лидерства и управления провозглашаемыми в подходе Beyond Budgeting.

Что дает такой подход.

Известно, что с финансовой точки зрения основная цель любой коммерческой организации – получение прибыли, которая в свою очередь формируется как разница между доходами и расходами. Также, часто выделяют в качестве целей удовлетворение потребностей покупателей, увеличение репутации компании, решение социальных задач, в том числе развитие потенциала членов трудового коллектива (хотя я бы отнес эти цели больше к ответам на вопрос КАК достигается основная финансовая цель).

При полном внедрении всех принципов Beyond Budgeting организация приближается к максимальному достижению перечисленных выше целей.

Действительно, организация:

- Постоянно держит в фокусе внимания портфель продуктов, совершенствует продукты

- Видит реальную потребность в ресурсах

- Сопоставляет себя с конкурентами

- Постоянно управляет эффективностью работы

- Всегда может оценить инвестиционную привлекательность своего бизнеса (дела)

- Эффективно работает с персоналам. Постоянно занимается повышением профессионального роста и повышением лояльности

- Работает в управленческом цикле: Планирует, Инициирует и исполняет, Учитывает и контролирует, Корректирует деятельность по отклонениям

Компании, использующие такой подход являются одними из лидеров в своих сферах деятельности. И это вполне объяснимо. Такой подход, создает в компании среду для постоянного улучшения своей работы, поиска новых рынков, увеличения разнообразия выпускаемой продукции, оказания услуг, уровня предоставляемого сервиса. Тогда понятно почему такой подход дает этим компаниям вполне ощутимые конкурентные преимущества.

Ниже приведем лишь некоторые из списка известных мировых компаний, декларирующих эти принципы.

Рис.15. Список компаний использующих в управлении принципы Beyond Budgeting.

Список таких предприятий, конечно, намного больше. Представлены только те компании, о которых можно найти информацию в открытых источниках и кто позиционирует свой способ управления по этим принципам. Предприятий, которые фактически следуют таким принципам не осознавая, что их можно отнести к этому способу управления значительно больше. Уже заканчивая эту статью я решил посмотреть, а какие же принципы управления используется в известной всем компании ИКЕЯ, тем более это также шведская компания оттуда родом метод Beyond Budgeting. И с вполне предсказуемым результатом обнаружил, что принципы работы компании ИКЕЯ очень схожи с принципами Beyond Budgeting.

Для иллюстрации этого достаточно хотя бы взять такие принципы компании ИКЕЯ:

О компании ІКЕА: «То, что хорошо для наших покупателей, хорошо и для нас…»

О расширении: «Расширяться — наша обязанность. Давайте будем положительными фанатиками, которые отказываются мириться с невозможным»

О использовании времени: «Раздели свое время на десятиминутные интервалы и постарайся потратить как можно меньше из них на бессмысленную деятельность»

О простоте: «Бюрократия все усложняет и парализует. Чрезмерное планирование ведет к корпоративной смерти»

О достижениях: «Ощущение выполненной задачи — эффективное снотворное. Человек, почивающий на лаврах, быстро слабеет. Компания, которая довольствуется достигнутым, стагнирует и теряет жизненную силу»

О культовом бренде: «Воодушевляйте персонал. Поменьше начальников, больше самостоятельности, теплая семейная атмосфера — это нравится сотрудникам. В таких условиях они с готовностью примут философию и стиль деятельности компании»

О внутренней конкуренции: «Между работниками существует жесткая конкуренция. Каждый должен стараться стать лучшим, улучшая при этом работу всей компании. На стене одного из главных офисов IKEA в Хелсинборге висит гигантский плакат, на котором еженедельно отражаются темпы и объемы продаж, лучшие рыночные показатели по странам. Фирма продвигает принцип самосовершенствования и требовательности к себе»

Но если преимущество Beyond Budgeting на рынках «Развитие товара», «Развитие рынка», «Диверсификации» достаточно легко просматривается, почему же этот подход все-таки недостаточно распространен? Почему при всем своем большом потенциале идеологию Beyond Budgeting не удается в полной мере реализовать?

Исследователи изучающие Beyond budgeting выделяют следующие проблемы метода Beyond budgeting:

- Отсутствие проработанных методик

- Отсутствие открытых примеров

- Отсутствие подходящих информационных систем

Что делать?

Если у этой методики есть такие проблемы тогда закономерно возникает вопрос в чем же тогда этот метод управления лучше стандартного бюджетирования или ССП? Какой способ управления лучше, какой следует изучать и ему следовать? Также, нужно понимать, что достаточно часто компании используют в своей практике смешенные подходы. Например, более гибкое бюджетирование, где планирование носит скользящий характер, т.е. пересматривается от периода к периоду. Или с помощью системы сбалансированных показателей реализуют принципы безбюджетного управления.

Действительно, а каким образом дальше искать, а потом внедрять более эффективный способ или способы управления компанией, при этом не становясь, как принято говорить, евангелистом какого-нибудь из существующих подходов (любопытный термин от Apple означающим форму маркетинга проводимой «из уст в уста», целью которого является развитие в клиентах веры в исключительные достоинства ИТ и других продуктов компании). И как не впасть в искушение стать таким же евангелистом когда разрабатываешь, а затем предлагаешь свой подход. Как при этом остаться прежде всего экспертом и аналитиком предлагающим наиболее подходящее для конкретного предприятия решение?

Известно, что для того чтобы чем-то управлять это нужно уметь учитывать, т.е. давать оценку в каких-то показателях. И для того чтобы управлять выбором управленческого подхода нужно каким-то образом дать количественную оценку их различиям.

Мне представляется, что достаточно аргументированным способом учесть, оценить такие различия будет привести сравнительную таблицу разных методов управления по структурным элементам управленческой деятельности. Как ранее в статье отмечалось, элементами структуры управления являются понятия: Субъект, Объект, Мотив, Цель, Средства, Процесс, Результат. Дадим определение этим элементам достаточные для дальнейшего изложения.

Субъект - это те кто совершает деятельность, т.е. руководители и сотрудники, группы и организации;

Цель - тот ожидаемый результат, материальный или нематериальный, к которому стремятся субъекты деятельности;

Объект - то на кого или на что направлена деятельность, т.е. те же руководители и сотрудники, клиенты, государственные органы, какие-либо материальные ценности и т.п.;

Процесс - последовательность действий для достижения поставленных целей;

Мотив - внутренняя сила человека побуждающая что-то делать, не стоять на месте;

Средства - методы, способы и ресурсы используемые в процессе деятельности;

Результат - итоговый результат, продукт деятельности.

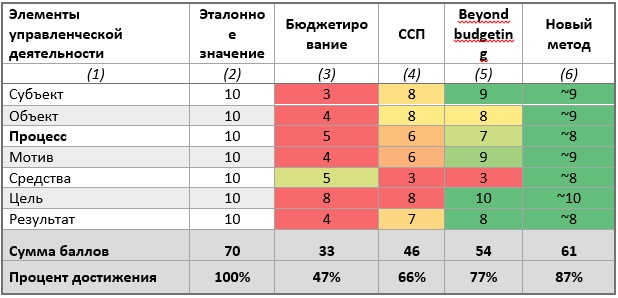

В приведенной ниже таблице в баллах приведены оценки проработки элементов структуры деятельности в каждом из рассмотренных выше методе управления. При этом под проработкой понимается степень соответствия элемента управления эталонному значению.

В колонке (2) представлены эталонные значения взятые за максимальные 10 баллов.

В колонке (3), (4), (5) представлены оценки рассмотренных ранее методов СТАНДАРТНОГО БЮДЖЕТИРОВАНИЯ, ССП и BEYOND BUDGETING соответственно.

В колонке (6) представлена оценка нового метода. Речь о нем пойдет ниже.

Рис. 16. Сравнительная таблица оценки элементов структуры управления в различных методах управления.

Для более наглядного представления отличий, ячейки таблицы раскрашены по градиентам цвета от красного (менее проработанного) до зеленого цвета (хорошо проработанного).

Приведу здесь более подробные комментарии только одному из семи элементов управления:

Процесс - В бюджетировании сама по себе последовательность постановки бюджетирования, действий, которые нужно осуществить для его работы наиболее четко проработана. Но это является ее слабостью, если мы рассматриваем деятельность организации на обозначенных ранее трех рынках (новый товар, новый рынок, новый товар и рынок). В ситуации когда нужно оперативно анализировать ситуацию по товарам, по клиентам, внимательно относиться к степени заинтересованности персонала стандарты бюджетирования скорее являются тормозом в процессе достижения целей.

В ССП процесс достижения целей представляется более близко выстроенным к реальным потребностям чем в бюджетировании. Это достигается за счет более гибкого механизма при разработки ключевых показателей эффективности. Однако, часто эти показатели сами по себе разрабатываются очень долго, с тем чтобы затем их применять на год, а то и более. Следующий этап пересмотра этих показателей происходит после подведения итогов по финансовому году и так далее по следующему кругу. Все это очень затягивает возможности адаптации компании под изменение требований диктуемых рынком.

В Beyond budgeting процесс достижения целей более гибок нежели в ССП. Это следует из самих принципов Beyond budgeting. Взять хотя бы принцип «Процесс постановки целей ориентирован на максимизацию потенциала исполнения с учетом имеющихся внешних показателей». Тем не менее, этому элементу поставлена оценка 7 поскольку сама технология проработки процесса нигде не прописана и является «ноу хау» каждой компании. И в этой связи какие-то компании успешно справляются с разработкой собственного процесса, а некоторые нет.

И все же какими свойствами должен обладать метод управления, который в текущих условиях, на обозначенных ранее трех рынках, чтобы максимально способствовать увеличению производительности и расширению производства?

В следующей главе будет предложен метод управления, который по представлению автора будет наиболее полно обладать такими свойствами.

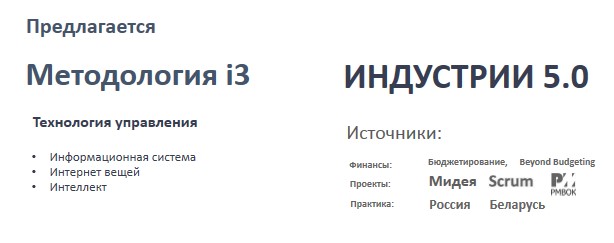

Методология ИТРИ (i3)

Каким же должен быть подход лишенный недостатков перечисленных методов управления? И если предлагать новый метод, то насколько он будет отличаться от других, насколько будет иной? Ведь, перечисленные методы, со всеми их недостатками, представляются при их прочтении вполне логичными и разумными. И ведь в определенных условиях и в определенных компаниях они приносили и приносят результат.

Но при этом на практике, в большинстве случаев результат внедрения методик неудовлетворителен. Они либо не внедряются вовсе, либо результаты внедрения не те, которые от них ожидали. В процессе внедрения или уже при использовании самой методики после внедрения, оказывается, что не хватает какого-то элемента или какого-то ресурса, или релевантности внедренного метода внутреннему и/или внешнему окружению предприятия. Т.е., например, не хватает методологической проработки для конкретного предприятия или соответствующей информационной системы, или учета объективного текущего внутреннего состояния предприятия или текущего состояния рынка.

В общем-то, это не удивительно. Эти методики является школами сами в себе. Сам процесс их создания был основан по схеме: «обозначение проблемы - наблюдения за успешными практиками разных предприятий - выделение и формализация сделанных наблюдений на успешных предприятиях - появление нового метода». Такой подход создания «кейсов», а потом и «методов» широко распространен. Но насколько он полноценен? Кстати, обучение и осваивание таких кейсов является основным методом обучения студентов MBA…

Например, в отношении бюджетирования эта цепочка примерно выглядит так:

Проблема – кассовые разрывы, происходящие даже в предсказуемой перспективе, перерасход средств по каким-то направлениям бизнеса и/или статьям расходов, вместо прибыли образуется убыток.

Успешные практики – хозяйства тщательно ведущие учет, производящие строгий контроль, использование метода двойной записи, практика планирования по обязательствам (или просто учет обязательств).

Формализация – метод бюджетирования: планирование поступлений и расходов, контроль за расходованием денежных средств, введение платежного календаря, балансировка активов и пассивов.

Но в процессе внедрения бюджетирования или использование метода уже в реальной работе на других предприятиях возникают проблемы, которые перечислены выше в соответствующем разделе (не учтена изменчивость внешней среды, не учтен уровень осознанности персонала, не уделено достаточное внимание технологическому обеспечению метода и т.д.).

Что в этой ситуации делать? Может быть есть какой-то другой подход? Может быть возможен интеграционный подход? Ведь каждая из систем имеет свою логику, но она не отменяет логику других подходов. Каждая методика имеет примерно одинаковые цели – повысить эффективность ведения хозяйствования. Каждая методика имеет свою терминологию, но все понятия используемые той или иной методикой находятся в одном поле – ведение бизнеса и достижение лучших результатов.

Тут самое время задуматься над тем, что было сказано в свое время Альбертом Эйнштейном:

Методология ИТРИ (i3). Состав. Цикл.

В своей деятельности в силу того, что заказчики ставили передо мной и моей командой задачи автоматизации полного цикла управления мне приходилось сталкиваться с разными методами и подходами. Но практика показывала, что самым эффективным оказывался метод и подход, в котором сочетается, во-первых, внимательность к проблеме заказчика, гибкость (не путать с податливостью), владение экспертизой (обязательно) и творческий подход. Фактически, в большинстве случаев, мы с заказчиком приходили к уникальному набору методик управления подходящему именно для этого предприятия и приносящим заказчику неизменно хороший результат.

На основе проведения множества наблюдений, анализа различных методик управления для различных предприятий, использование уже упомянутого метода «обозначение проблемы - наблюдения за успешными практиками разных предприятий - выделение и формализация сделанных наблюдений на успешных предприятиях», а также методов синтеза, анализа и некоторых теоретических положений я пришел к выводу, что более эффективно использовать интегрированную методологию управления компаниями и организациями. Для себя новый подход я стал называть Методология i3.

Рис. 17. Методология как генератор нового поколения Индустрии 5.0.

Методология i3 (ИТРИ) состоит из трех частей:

- Информационной системы (information system)

- Интернета вещей (internet of things)

- Интеллекта (intelligence)

Информационная система - это такие системы, которые по своему содержанию поддерживают автоматизацию задач проектного управления, бюджетирования, взаимоотношения с клиентами и поставщиками, управление и учет производственного цикла, учет регламентный, подсистема мониторинга и оценка эффективности.

В настоящий момент наиболее близки к этому функционалу системы класса BPM, EPM, CPM, SEM, ERP.

Это системы при разных названиях решают схожие задачи управления планированием, организации выполнения, анализа и контроля за деятельностью предприятия:

Управление эффективностью бизнеса (Business Performance Management, BPM);

Управление эффективностью деятельности предприятия (Enterprise Performance Management, EPM);

Управление эффективностью деятельности корпорации (Corporate Performance Management, CPM);

Стратегическое управление предприятием (Strategic Enterprise Management, SEM).

Наличие информационной системы и ее правильная настройка на предприятии является непременным условием. Это как наличие навигатора в условиях движения в часы пик в большом городе. Можно и без навигатора, но впереди вас окажутся те кто использует навигатор.

Интернет вещей - основная задача этой части заключается в повышение удобства и надежности окружающего мира. Это касается не только искусственно созданных материальных вещей, возможностей его мониторинга, контроллинга и своевременного обслуживания. Но и систем позволяющим нам безопасно взаимодействовать с окружающим естественным миром (от систем видеонаблюдения, до систем предсказания погоды, землетрясений). Должна быть создана платформа подключения устройств, машин и оборудования, мониторинга и анализа. Она должна быть интегрирована с системой ТОР (технической обслуживание и ремонт), CRM и ERP системой обслуживающих предприятий. Как система сбора данных, их анализа, машинного предсказания и автоматической подготовки рекомендованных решений в этот слой должен быть включена система искусственного интеллекта.

Наша жизнь должна быть удобна: окружающие нас вещи должны как бы подстраиваться под

владельцев, быть максимально комфортными, тем самым создавая условия для развития человека.

Интеллект - понятие интеллект очень объемное. Применительно к этой работе это не искусственный интеллект, т.е. не "думающая машина" как в основном сейчас это понимается. Это не система для общения с человеком на естественном (или близком к нему) языке и не для того чтобы решать не структурированные задачи или давать различные советы по разным проблемным ситуациям.

Это история про самих участников управления. Т.е. лиц как принимающих решения и непосредственно осуществляющих управление, так и лиц работающих в организации на рядовых позициях.

Применение Методологии i3 (ИТРИ) возможно на разных уровнях хозяйствующих субъектов. Она может быть использована как на небольших и средних предприятиях, так и на крупных предприятиях, а также на уровне отраслей.

Осознание основных положений этой методологии, внедрение ее на практике и повсеместное использование фактически будет означать переход нашей системы хозяйствования на новый индустриальный уровень. Этот будущий уровень индустрии можно назвать Индустрия 5.0. При этом имеем ввиду, что в настоящее время с подачи немецких научных и производственных кругов, перед лидерами промышленного производства стоит задача перейти на Индустрию 4.0. Индустрия 5.0, конечно, опережает Индустрию 4.0 по своему потенциалу. И в мировой конкуренции выиграет то общество, которое первым встанет на такой путь организации производства. Такое общество, станет мировым лидером и примером для остальных не только в построении производственных цепочек и высоком уровне потреблении, но и в качестве образования, уровне науки, будет влиять на общий культурный уровень.

А почему это Индустрия 5.0? Первый уровень индустрии – изобретение и применение паровых машин, второй уровень индустрии – изобретение и применение электричества, третий – появление вычислительных машин и их использование, четвертый уровень индустрии – интернет вещей. Четвертый уровень индустрии это еще будущее, но над которым ряд стран уже активно работает. Согласно этому концепту промышленность будущего видится как объединение в единую общую сеть машин, оборудования, информационных систем моделирования зданий, оборудования и систем управления предприятием. Объединение реального и виртуального мира в цепочках производства, логистики, потребления станет четвертой промышленной революцией. Как уже было отмечено, это немецкий концепт (выдвинутый компанией Siemens).

Мы дошли до самого главного до пятого уровня индустрии. Какого элемента не хватает четвертой индустрии? Ответ очевиден. Ведь, все что делалось ранее, еще задолго до изобретения паровых машин, изобретения паровых машин, изобретения электричества и так далее до четвертого уровня индустриализации – все это делалось для человека и ради человека и самим человеком. Раньше человек для передвижений использовал лошадь, мелил муку на ветряных и водяных мельницах. Затем с изобретением паровых машин человек пересел в автомобиль, построил поезда, создал и сделал более удобным массу других производств. Затем открыл и научился использовать электричество и стал проводить вечера при свете электрических ламп, звонить за тысячи километров. Ускорились коммуникации и обмен информацией. На электропривод были переведены многие силовые установки. Объемы производства увеличились, объем информации стал еще больше чем раньше, появились вычислительные машины.

Человек научился очень быстро проводить огромное количество вычислений. Информации вокруг человека стало еще больше. Не только цифровой, но и в виде фото, видео, аудиоматериала. Человек научился использовать и передавать на расстояния и эту информацию. Технология интернет покрыла информационной паутиной все человечество. Параллельно микроэлектроника и программирование развились настолько, что с помощью интернета и программного кода стало возможность управлять машинами и механизмами. Стало развиваться направление робототехники и искусственного интеллекта.

Интересно то, что с этого момента человечество в значительной мере стало свободно от ограничивающего его фактора производительности. Раньше, производительность была тесно связана с трудовой специализацией и объемами рынка. Сейчас производительность все более тесно связывается с наличием материальных ресурсов и владениями технологиями, а это в значительной мере знаниями, способностями ставить и решать задачи т.е. способностями и возможностями интеллекта. И именно это - более осознанное включение этого свойства человека отличает пятый уровень индустрии от четвертого уровня.

Можно с уверенностью сказать, что пятый уровень индустрии может стать российским концептом развития. В определенном смысле это может стать идеологией развития нашей страны на настоящем этапе. Как уже было сказано, такой подход позволит нам опередить сегодняшних лидеров и самим стать лидером в экономическом, социальном, научном и культурном развитии. Пятый индустриальный уровень характеризуется осознанным включением в технологическую цепочку возможностей интеллекта. Пожалуй, самым интересным и революционным и станет эта составляющая. Далее, будет приведено описание того как может быть задействована эта главная составляющая.

Снова об управлении

Ранее уже говорилось, что деятельность управляется. И что самой известной моделью управления является так называемый цикл Деминга (PDCA).

Выше была рассмотрен метод управления через систему сбалансированных показателей. Основными ограничивающими факторами успешного применения ССП является акцент на одну сторону хозяйственной жизни предприятия. Ее удобней назвать причинно-следственной зависимостью. Являясь совершенно верной с точки зрения логическо-причинных связей (финансы, клиенты, процессы, персонал) эта концепция мало уделяет внимания самому процессу управления как таковому и процессу внедрения самого метода ССП.

Давайте немного поправим эту ситуацию и рассмотрим ССП в контексте процесса управления. Для этого построим график с двумя осями. На вертикальной оси (у) расположим элементы управления элементы цикла управления Планирование, Действия, Проверка (учет), Корректировка, а по горизонтальной оси (х) расположим понятия ССП: Финансы, Клиенты, Производство, Персонал. Для удобства горизонтальную ось назовем структурной. Покажем на этом графике как будет выглядеть общая модель управления структурой коммерческой деятельности.

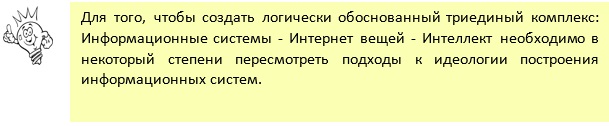

Рис. 18. Нормализованный цикл управления компанией.

На Рис. 18. представлена базовая схема управления компанией. Т.е. сначала проводится планирование: финансов (1), затем под финансы через средний чек составляется продуктово-клиентская матрица (2), под продуктовую линейку планируется производственный процесс и его мощности (3), под производственный процесс формулируются соответствующие требования к персоналу (4).

Далее, начинается активная работа с клиентом. Генерация лида (первичного обращения), проведение пресейлов и т.д. в итоге получаем от клиента заказ (5), направляем его в производство (6), раздаем задания персоналу (7). В зависимости от специфики технологической цепочки процесс работы с клиентом, производством и персоналом может циклически повторяться.

Далее, проводится проверка, т.е. фиксация, учет показателей по деятельности. Находимся ли в запланированных или допустимых показателях по финансам (какие несем расходы и какую получаем оплату от клиента), проводим разного рода совещания, встречи, планерки.

Как правило, основными показателями, которые подлежат безусловной корректировке являются финансы. После первичной корректировки финансов снова начинается процесс планирования. Назовем этот график на Рис.18. Нормализованной диаграммой управления компанией.

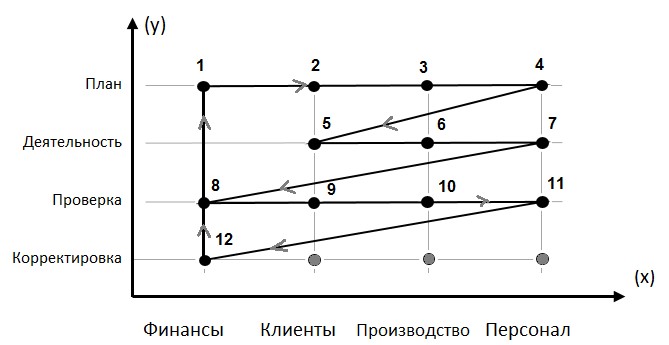

В реальной работе схема работы может отклоняться от приведенной. Например, бизнес может начаться сразу с клиента. Если появляется реальный платежеспособный клиент с каким либо запросом (предыстория появления может быть разная), остается лишь организовать работы по выполнению запроса клиента. Но и в этом случае сначала должны быть обозначены примерные финансовые рамки деятельности. Тогда график будет выглядеть следующим образом:

Рис. 19. Сокращенный по планированию цикл управления компанией.

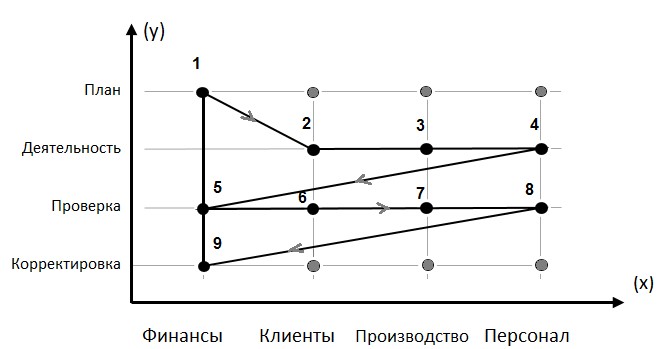

Часто компании работают и по такому графику: примерно оценивается какой уровень финансов (доходов, расходов, прибыли) должна достигнуть компания за период, потом начинается работа с клиентской базой, с производством, работа с персоналом. Внимание к учету минимальное (так тоже очень часто бывает), проверяем (получаем отчеты по работе менеджеров), снова уходим на планирование финансов.

Рис. 20. Сокращенный по планированию и контролю цикл управления компанией.

Этот сокращенный вариант (Рис.20.) может подходить как для стартапа, так и в определенных случаях, для работы проектной команды. И очень часто такой облегченный вариант используется:

1. Планируются финансы (инициаторы понимают, какой объем доходов и расходов они могут выработать)

2. Начинается непосредственная работа с клиентом (компания нацелена на результат, знает свой продукт, владеет экспертизой, внимательно относится к запросам клиента)

3. После получения запроса от клиента организуется работа в производстве

4. Для получения своевременного (часто быстрого) и качественного результата требуется настраивать и мотивировать на соответствующую работу персонал.

Важным показателем качества проведенной работы с персоналом является его нацеленность на результат, творческий подход, высокий уровень ответственности.

5. Проверка результатов работы проводится через данные получаемые от команды. Это становится возможным при условии выполнения условий п.4.

После получения сведений о результатах работ от команды возвращаемся в п.1. Проводится новое планирование по финансам (доходам, расходам, графику платежей).

Важно подчеркнуть, что такая схема допустима только в ряде случаев. Когда не нужно тщательно планировать работу с клиентом (работу по маркетингу, планам продаж, сегментацией клиентов и продуктов и т.д.). Нет высоких требований к учету (деятельность сама по себе прозрачна, ее организационная или финансовая структура не сложна). Высоко доверие к персоналу или требования к нему совершенно понятны и прозрачны. Когда после первого управленческого цикла не требуется проводить одновременных корректировок по финансам, клиентам, производству и персоналу.

Организационная структура

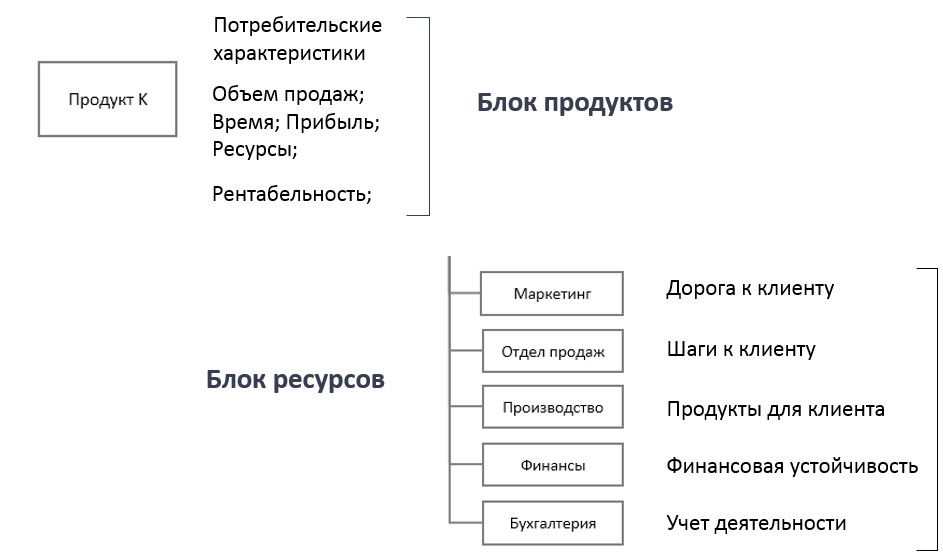

Поскольку основной целью компании является оперативный, с наименьшими затратами вывод на рынок полезной, нужной, конкурентной продукции, то под эту цель и должна быть сформирована компания. Принципиальная смысловая структура компании состоит из двух блоков: Продуктового и Ресурсного (Рис. 21.):

Рис. 21. Принципиальная структура компании (а).

Каждый продукт из продуктового блока обладает определенными характеристиками: потребительскими, конкурентныи, финансовыми и др. Принциписально важно, что сама компания как организационная единица сама является продуктом.

Важным вопросом являются принципы организации работы по продуктам компании. И наилучшей организацией является проектная организиция работ. В развитие этой статьи планируется к выходу публикается, в которой подходы метода Beyond Budgeting будут рассмотрены через призму проектного управления, а именно через технологию Agile. В публикации большое внимание будет уделено, тому как через технологию Agile повышать способность:

- создавать и выводить новые продукты на рынок в короткие сроки;

- оперативно принимать решения по выстраиванию долгосрочных и краткосрочных деловых и производственных отношений с клиентами и бизнес партнерами;

- быть способными адаптивно реагировать на изменения в долгосрочных договоренностях или изменениях конъюнктуры рынка;

- организовывать эффективные краткосрочные взаимодействия с клиентами;

- постоянно развивать персонал компании, удерживать хороших работников, наращивать «человеческий капитал»;

- удовлетворять ставших более осторожных инвесторов привлекательными финансовыми результатами;

- оперативно выявлять факторы мешающие компании достигать намеченных целей и вносить соответствующие изменения.

Основные составляющие ресурсного блока: маркетинг – это подразделение прокладывающее дорогу к клиенту, отдел продаж – это конкретные шаги к клиенту, производство – непосредственно создает продукты для клиента, финансовая служба – отвечает за финансовую устойчивость, бухгалтерия – ведет учет деятельности (Рис. 22.)

Рис. 22. Характеристики продуктов и ресурсов.

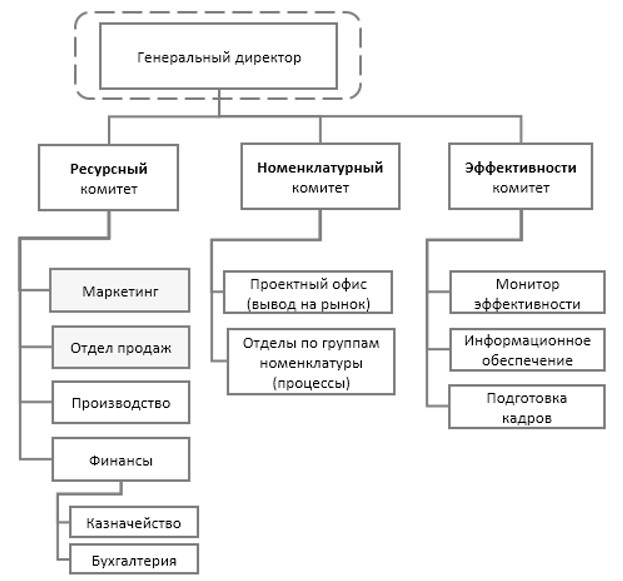

Непосредственную организационная структура компании целесообразно выстраивать следующим образом (Рис. 23.). Обязательным элементом структуры представляется комитет по эффективности. В его зоне ответственности внедрение системы мониторинга эффективности, разработка идеологии информационного обеспечения, работа по подготовке кадров.

Рис. 23. Принципиальная структура компании (б).

Взаимодействие между собой продуктового и ресурсного блока компании можно представить в виде таблицы (Рис. 24.).

Рис. 24. Взаимодействие между собой продуктового и ресурсного блока компании

Каждому продукту продуктовой линейки соответствует запрос на определенный ресурс (например, Продукту 1 требуется от Маркетинга 80 часов). В продуктовом блоке также присутствует и сама организация. Самой компании, также, как и другим составляющим этого блока соответствует определенный запрос на ресурс (например, от маркетинга требуется 70 часов, а от Бухгалтерии 20 часов).

Такое представление взаимодействия продуктового и ресурсного блока компании позволяет управлять загрузкой ресурсов компании, при необходимости, какие-то ресурсы приобретать, а какие-то сокращать.

Снизу этой таблице представлен сводный итог по доходности продуктов и компании в целом.

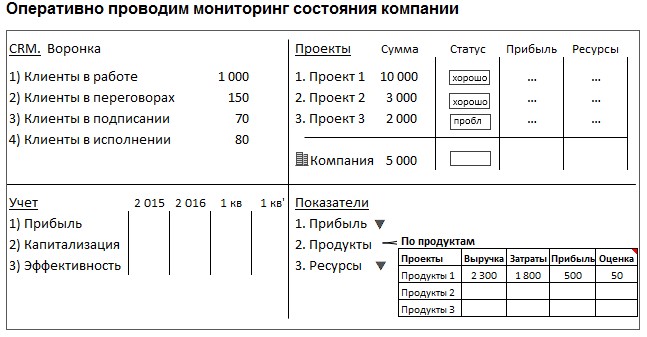

Для анализа операционной деятельности и стратегического положения компании можно пользоваться монитором показателей, например, с структурой показателей представленной на Рис. 25.

Рис. 25. Монитор показателей компании.

Монитор состоит из четырех основных частей:

- Состояние проектов

- Состояние работы с клиентами

- Показатели учета

- Показатели по продуктовой линейке, ресурсам прибыли. Эти показатели расшифровываются по периодам и аналитике

Интеллект

Индустрия 5.0 это лишь производная Методология i3 (ИТРИ). Основная идея метода i3 заключается в явном выделении составляющей Интеллект. Эта составляющая - сам человек как тот субъект, ради которого что-то предпринимается, который сам что-то инициирует и реализует. Уже понятно, что от человека зависит какое управленческое решение он примет, как быстро и насколько качественно он возьмется за работу и выполнит ее. Насколько успешно будет взаимодействие акционеров с руководителями, акционеров и партнеров, руководителей разного уровня и сотрудников, сотрудников между собой. Очень часто если не всегда именно эти качества и эти отношения влияют на эффективность работы компании в целом, на ее успех.

Этот фактор обычно не оценивается, поскольку это сложно, да и как подойти к этой оценке. На сегодняшний момент просто считается, что в компании люди как-то должны работать и компания как-то будет их мотивировать. И в каких-то компаниях это происходит лучше, а в каких-то хуже.

Но ведь еще с древних времен известно: Если мы что-то не измеряем значит мы это не контролируем, а значит не управляем. Поэтому, фактически, мы по-настоящему не управляем компанией. По большому счету то как мы сегодня управляем предприятиями это анахронизм. Конечно, непрерывно идет совершенство в части технологии производства. Идет также совершенствование и в части организационных методов управления. Но в части развития эффективности непосредственных участников этого процесса дела обстоят намного хуже.

В приложении к этой статье я предложу модель поведения человека, которая позволит более ясно понять как мы принимаем решения, почему, зачем и как мы что-то делаем. Это поможет нам лучше понять друг друга, поможет лучше разобраться в самих себе, в нашей мотивации в тех целях, которые мы перед собой ставим. Это позволит стать более эффективным человеку не только в своей трудовой деятельности, но и в личной сфере.

И пожалуй, это будет являться самой интересной частью настоящей статьи. Идеи и интеллект являются определяющими для роста эффективности. Развитие потенциала Beyond Budgeting не возможно без идей. Развитие ССП не возможно как без информационной системы, но прежде всего без ревалентных целей участников.

В приложении будет приведена непосредственно сама модель. Фактически ее можно называть теорией.

Это будет определенное представление накопленных эмпирических данных о поведение человека. Будут в некоторой степени использованы ранее построенные модели различных исследователей, применены их понятия, а также добавлены новые. Все это будет обобщено в новом представление о поведении. В этом представлении будут выделены наиболее значимые связи и взаимодействия, которые помогут общему пониманию поведения человека в очень широкой области, а в коммерческой деятельности в частности.

Осознание этой модели, применение ее на себя, применение ее в компании поможет совершенно понятным образом включить потенциал свой и сотрудников в производственный процесс.

Наиболее ценным в этой теории будет использование математики.

Таким образом, если подводить некоторый итог

На уровне предприятия должна быть внедрена автоматизированная информационная система включающая в себя поддержку следующих задач:

1. Поддержка процесса управления по выбранным для организации циклам управления

2. Планирование финансов по принципам бюджетирования с использованием проектов (по продуктам, рынкам, договорам, ...)

3. Планирование и учет работы с клиентами через подсистему CRM с многоканальной системой общения с клиентами

4. Планирование и практическая организация процесса производства должно быть по двум направлениям: организационному (как минимум с использованием знаний PMBOK или технологии Agile) и техническому (спецификация, технологическая карта, ведение складского и производственного учета). Организационное планирование и учет следует проводить через систему Управление проектами, техническое через систему управления производством как минимум уровня MRP

5. Должна быть реализована система биржи внутренних ресурсов

6. Планирование работы персонала должно происходить с учетом выполнения персоналом их регулярной деятельности и возможностей развития персонала

7. Должна быть подсистема поддерживающая возможность мобильной работы сотрудников

8. Должна быть встроена подсистема информационного моделирования работы предприятия (по аналогии с существующим сейчас в строительстве системе информационного моделирования здания)

9. Должна быть встроена подсистема взаимодействия с платформами управления интернетом вещей. В архитектуре взаимодействия должна быть обеспечена интеграция с системами техобслуживания и ремонта (ТОиР), системами техпроцессов (АСУ ТП) и системой ERP предприятия

10. На уровне предприятий (партнеров, заказчиков-исполнителей) должна быть использована электронная система документооборота (ЭДО)

11. Агрегация всей имеющейся информации в подсистему бизнес анализа (BI) для ее представления в удобном интерфейсе, для детального изучения и последующей оценки полученных результатов

На уровне персонала нужно создавать условия для повышения профессионального уровня сотрудников, воспитывать осознание уровня ответственности за результат. Создавать работающие мотивационные схемы.

12. Должно быть понимание какие в настоящий момент ценностные установки персонала. Какие целевые установки персонала в краткосрочной и долгосрочной перспективе

13. Должно быть организована работа по повышению уровня знаний. Должна быть создана система профессионального обучения, знаний проектного управления

14. Должно быть организован процесс стимулирование личностного роста, ответственности, рационализаторства, переход на уровень руководителя проектами, уровень руководителей направлений

В процессе бюджетирования акцент происходит не по структурным подразделениям (ЦФО) и бюджетам по ним (операционные бюджеты), а по проектам, с установкой лимитов по статьям доходов и расходов проекта (калькуляция проекта), назначением ответственными за проект и этапы проекта.

Проект это не просто дополнительная аналитика. Это центральный объект управления. Характеристики жесткого планирования меняются на более гибкое планирование - через процедуру обязательной проработки причин изменения первоначальных планов.

В части проектного управления по новым продуктам или новым рынкам модель должна содержать в себе возможность использование как минимум двух подходов PMBOK или Agile, а на этапе регулярного производства импользовать процессный подход или Agile.

Эта аналитика (проект) вводит в деятельность сущность, которая переводит процесс деятельности на более высокий уровень управления. Таким образом, деятельность начинает управляться (с использованием наборов знаний PMBOK или технологии Agile, или других проектных способов). Такая модель позволяет отойти от достаточно жесткой схемы бюджетирования к гибкой схеме проектного управления. В такой ситуации бюджеты становятся более реалистичными, поскольку постоянно находятся под управлением команды проекта и контролем над ними проектных комитетов. Повышается свойство адаптивности к рынку. Кроме этого, включается механизм более полного вовлечения участников команды проекта, проявления их инициативы (в особенности это проявляется в методе Agile).

После завершения проекта дальнейшую работу с результатами проекта, можно организовать по процессному типу (конечно, это будет зависеть от специфики результатов проекта).

Промежуточные итоги

России необходимо встать на путь лидерства в международном экономическом процессе. Встать на такой путь нужно не только в ближайшей перспективе, но и сохранить это лидерство в обозримом будущем. Во-первых, нужно создать технологические и организационные возможности осваивать имеющиеся у нас ресурсы. Во-вторых, результаты первого сделать базой для поднятия на высочайшую высоту уровень материального обеспечения наших граждан, создания наилучших условий для повышения качества образования, лучших условий для духовного и культурного развития. Т.е. поднять уровень жизни наших граждан на качественно другой уровень. Все это создаст надежную основу для развития нашей страны, увеличения численности населения, повышения ее привлекательности на международной арене.

Неэффективная организация труда, непрозрачное и избыточное регулирование, устаревшие методы управления, дефицит профессиональных навыков, неразвитость финансовой системы – все это уже атавизм. Хотим ли мы мириться с этим? Ответ очевиден всем.

Автор очень заинтересован в дальнейшем развитии данной методологии, развития ее теоретических частей и применения инструментария на ее основе. Очень интересна будет оценка этого материала влиятельными кругами бизнеса, учеными, государственным институтами, поскольку в решении поднятых задач развития и повышения эффективности экономики и развития человека, очевидно, необходимо участие всех этих кругов. Как минимум интересна обратная связь. Аргументы в поддержку или наоборот, аргументированная критика.

Как было сказано в начале статьи данный материал по формату больше похож на эссе, чем на подробный труд по методологии. Более подробное изложение существует в форме рабочих материалов. Подробное изложение материала, а в какой-то части необходимое академическое изложение требует большего времени. Дальнейший формат развития я вижу в основном на практике. В какой-то части требуется методологическая проработка концепта, в каком-то объеме будут требоваться усилия по популяризации и обучению новой методологии и разработанной под нее технологии. Но в большей части работа должна будет заключаться в практическом ее внедрении.

Предлагаю всем заинтересованным сторонам принять участие в этом процессе. Поддержать ее развитии и самим принять участие в ее практическом использовании.

Вступайте в нашу телеграмм-группу Инфостарт