{kind=link}

В предыдущей части статьи мы подробно обсудили, чем затраты отличаются от расходов и как должна работать система бухгалтерского учета для того, чтобы реализовать на практике требования ПБУ10 и обеспечить учет расходов по обычным видам деятельности в разрезе элементов затрат. В этой части статьи мы посмотрим, каким образом можно (или нельзя) организовать бухгалтерский учет расходов предприятия в разрезе статей затрат. Напомню, что в пункте 8 ПБУ10 говорится о том, что «… для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно».

Учет расходов по статьям затрат

Опять обратимся к модели уже рассмотренного в первой части статьи предприятия, но сейчас для аналитического учета затрат воспользуемся не элементами затрат, а статьями затрат. Ниже на рисунке схематично представлен такой вариант аналитического учета затрат предприятия:

Сначала рассмотрим первичные затраты предприятия, т.е. затраты, стоимость которых можно определить непосредственно в момент записи соответствующей операции в ЖХО из первичных учетных документов – товарной накладной, акта выполненных работ, ведомости начисления заработной платы и т.п. При внесении в систему бухгалтерского учета информации о первичных затратах пользователи обычно не испытывают сложностей с их группировкой по статьям затрат.

В эти группы затрат объединяются первичных затраты, количество и стоимость которых администрация предприятия предполагает контролировать для целей управления предприятием, т.е. планировать, учитывать, рассчитывать отклонения фактических стоимостей от запланированных значений, а также выявлять причины полученных отклонений с целью выработки управленческих решений.

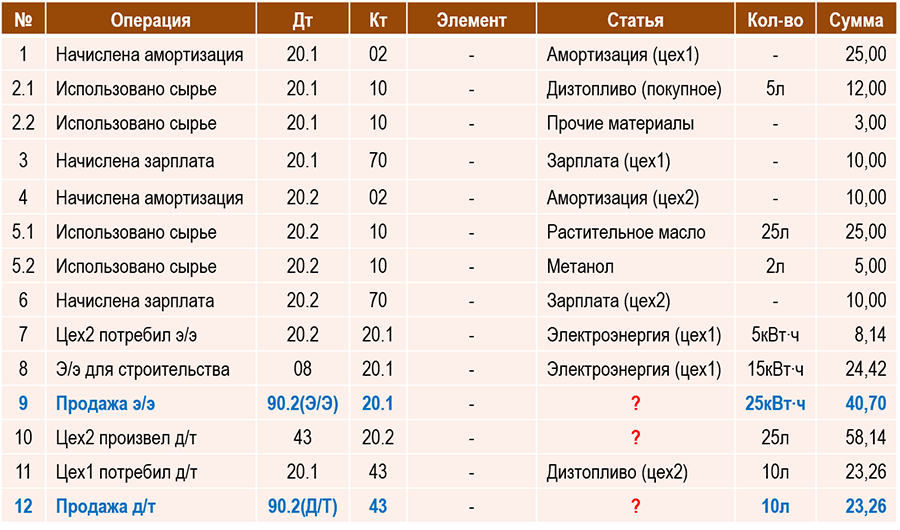

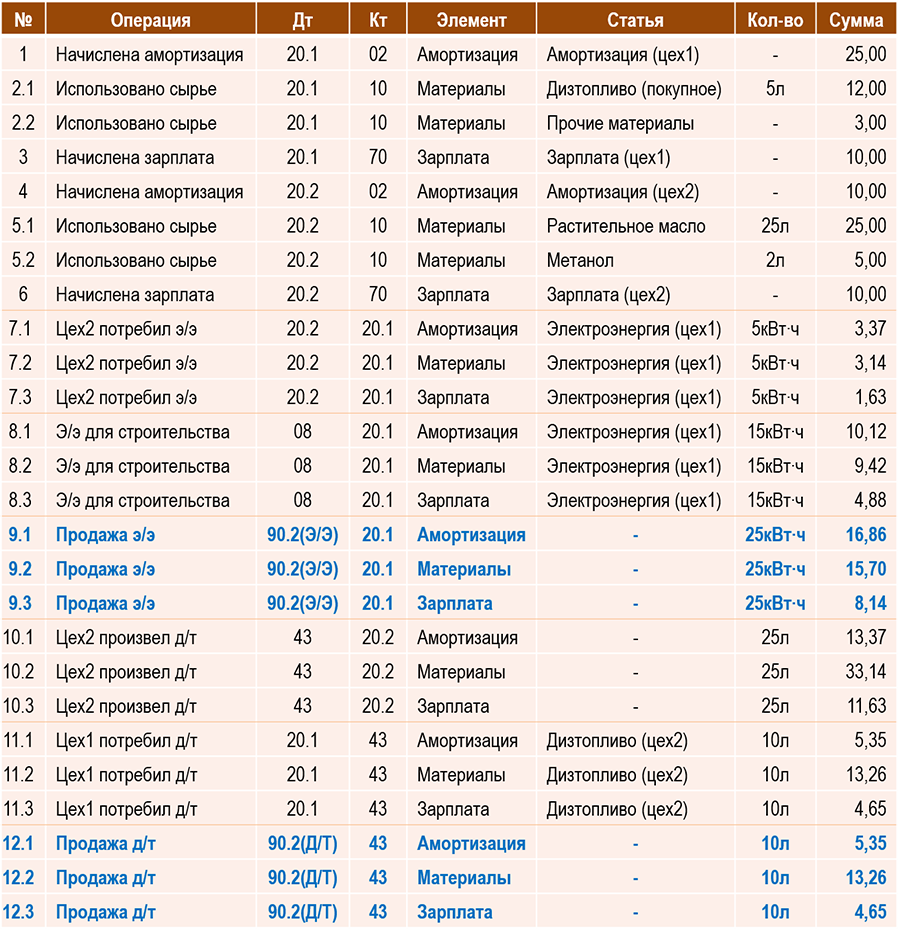

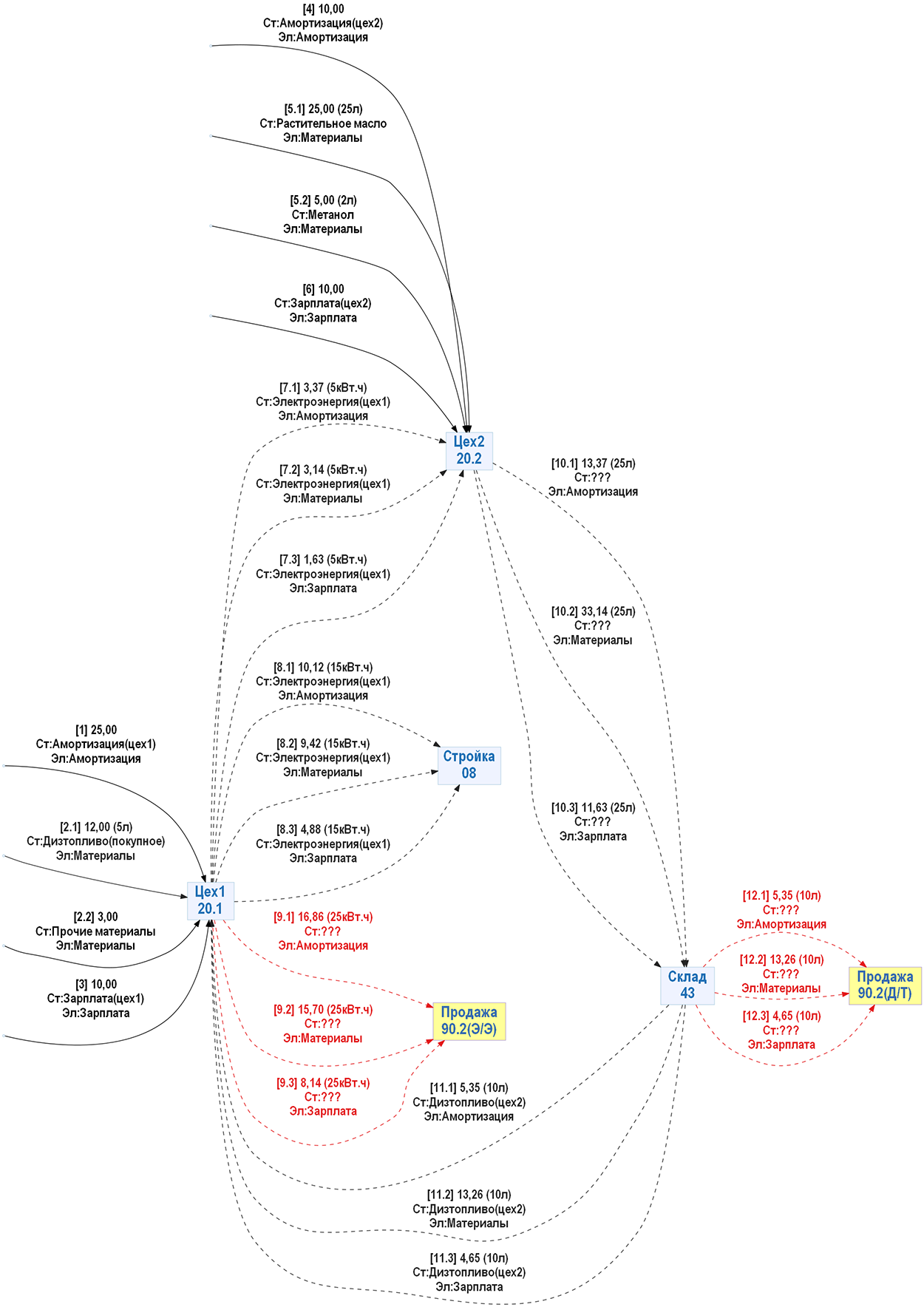

В нашем примере стоимости первичных затрат поступают в дебет счета учета затрат 20.1 (цех1) с кредита:

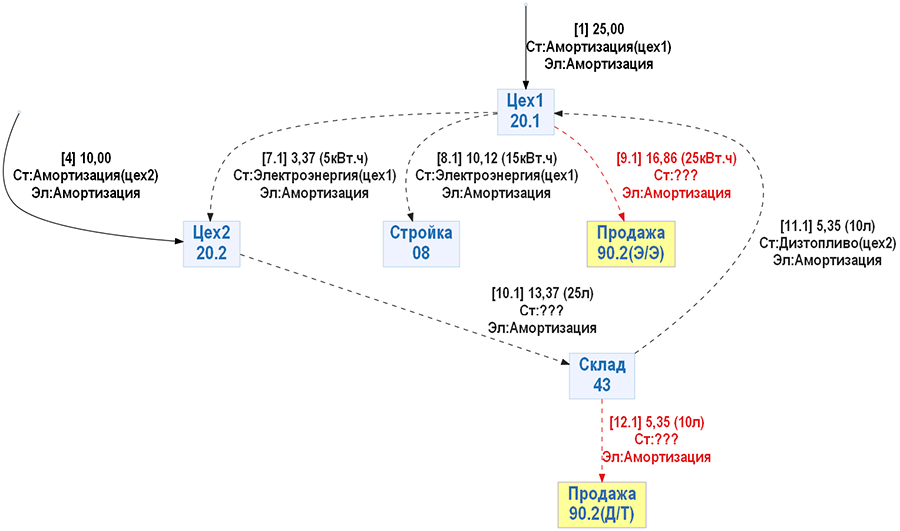

- счета учета 02 – статья затрат «Амортизация (цех1)», на которой собираются амортизационные отчисления только по объектам основных средств первого цеха

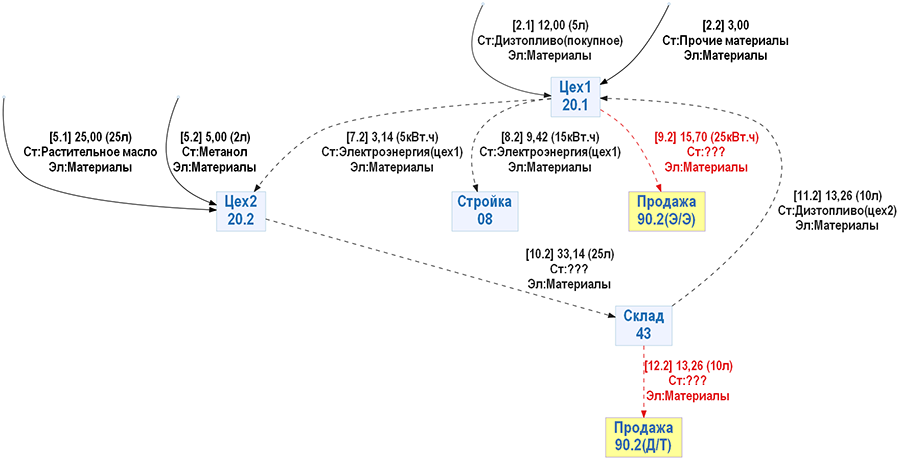

- счета учета 10 – статья затрат «Дизтопливо (покупное)», на которой аккумулируется стоимость дизельного топлива, приобретенного предприятием и использованного для работы электростанции

- счета учета 10 – статья затрат «Прочие материалы», на которой аккумулируется стоимость других материалов, приобретенных предприятием и использованных для работы электростанции

- счета учета 70 – статья затрат «Зарплата (цех1)», на которой собираются затраты на оплату труда только работников первого цеха

и в дебет счета учета затрат 20.2 (цех2) с кредита:

- счета учета 02 – статья затрат «Амортизация (цех2)», на которой собираются амортизационные отчисления только по объектам основных средств второго цеха

- счета учета 10 – статья затрат «Растительное масло», на которой аккумулируется стоимость растительного масла, приобретенного предприятием и использованного для производства дизельного топлива (биодизеля)

- счета учета 10 – статья затрат «Метанол», на которой аккумулируется стоимость метанола, приобретенного предприятием и использованного для производства биодизеля

- счета учета 70 – статья затрат «Зарплата (цех2)», на которой собираются затраты на оплату труда только работников второго цеха

Как и предлагает пункт 8 ПБУ10, для целей управления предприятием перечень статей затрат был установлен администрацией предприятия самостоятельно, в том числе исходя из особенностей производственных процессов каждого из цехов.

Но в цеха предприятия поступают не только первичные затраты, стоимость которых можно определить непосредственно из первичных учетных документов. На предприятии есть и вторичные затраты, которые по-существу являются теми же первичными затратами, но перераспределенными между счетами учета затрат, готовой продукции, продаж и т.п. Стоимость вторичных затрат определяется процедурой закрытия затрат периода, при выполнении которой и происходит перераспределение изначально поступивших на предприятие первичных затрат.

В нашем примере в дебет счета учета затрат 20.1 вторичные затраты поступают с кредита счета учета 43, когда первый цех использует дизельное топливо, произведенное вторым цехом. Дизельная электростанция в первом цехе работает как на покупном дизельном топливе, так и на дизельном топливе, произведенном вторым цехом предприятия. Для целей управления предприятием варианты поступления дизельного топлива на электростанцию разделяются, поэтому стоимость произведенного вторым цехом дизельного топлива учитывается отдельно с помощью статьи вторичных затрат «Дизтопливо (цех2)».

В дебет счета учета затрат 20.2 вторичные затраты поступают с кредита счета учета затрат 20.1, когда второй цех использует электроэнергию, произведенную в текущем периоде первым цехом. Для учета стоимости этой электроэнергии используется статья вторичных затрат «Электроэнергия (цех1)».

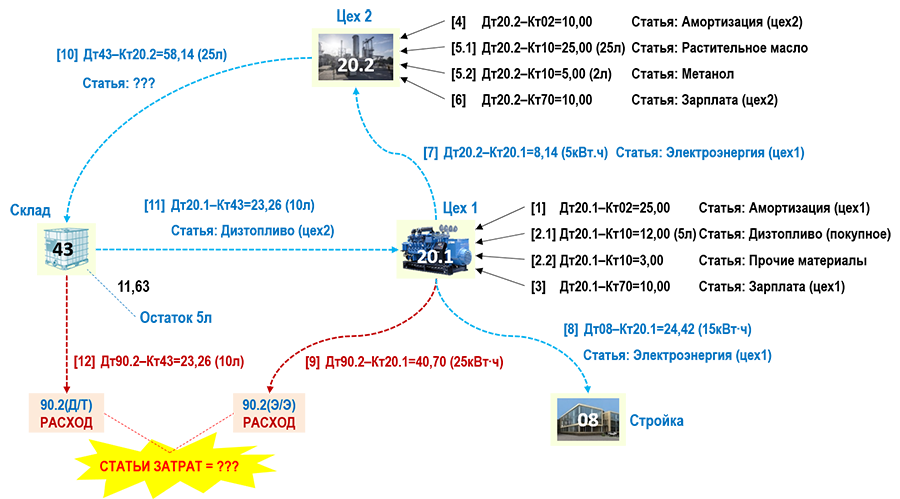

ЖХО теперь можно представить в следующем виде.

Таким образом, в системе бухгалтерского учета предприятия используются два вида статей затрат:

- статьи первичных затрат

- статьи вторичных затрат

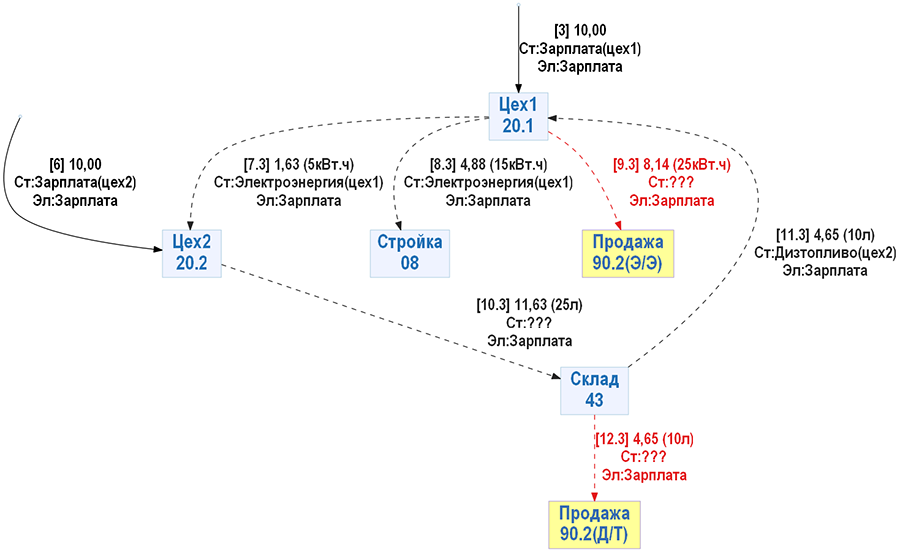

Рассмотрим особенности применения этих видов статей затрат, представив схематично хозяйственную деятельность предприятия с помощью рисунка, на котором корреспонденции счетов, относящиеся к поступлению в цеха предприятия первичных затрат обозначены сплошными линиями со стрелками, а движения вторичных затрат показаны пунктирными линиями со стрелками. Возле каждой из линий также показаны характеристики операции из ЖХО:

Сначала рассмотрим статьи первичных затрат, для чего воспользуемся такими прикладными объектами учетной модели предприятия, как бюджеты затрат, которые фактически представляют собой наборы статей затрат.

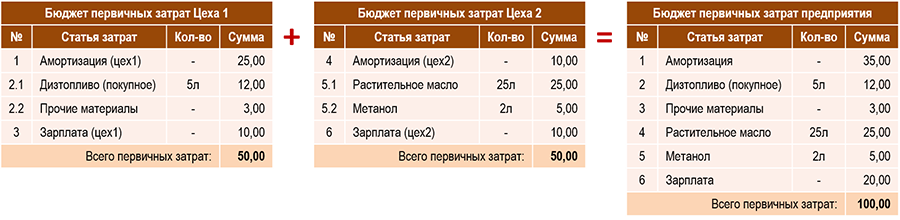

Соберем статьи первичных затрат первого и второго цехов в соответствующие бюджеты первичных затрат:

В чем же заключается особенность бюджетов первичных затрат, и соответственно статей первичных затрат, из которых они состоят? Зачем их выделять отдельно, ведь каждый из цехов получает не только первичные, но и вторичные затраты? И более того, невозможно рассчитать себестоимость 1-го кВт.ч электроэнергии и 1-го литра дизельного топлива, зная только стоимости первичных затрат. Необходимо знать также и стоимости вторичных затрат.

Да, это так. Но дело в том, что только первичные затраты характеризуют «реальную» стоимость ресурсов предприятия, использованных в его хозяйственной деятельности. Что значит реальную стоимость? Например, первый цех использовал 5 литров приобретенного у поставщиков дизельного топлива и некоторое количество других материалов, за которые предприятие заплатило поставщикам соответствующие денежные средства. Начисленная работникам первого цеха зарплата будет выплачена из кассы предприятия. Ранее потраченные предприятием денежные средства на покупку электростанции в текущем периоде частично были включены в затраты первого цеха в виде амортизационных отчислений.

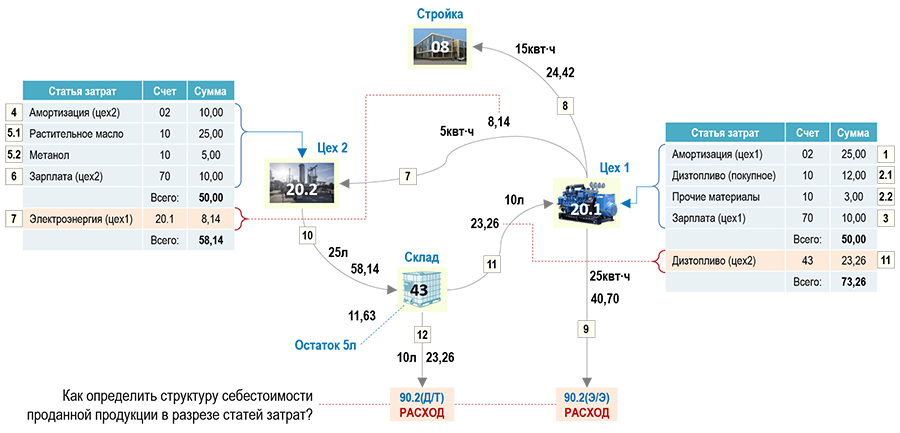

Проще говоря, все эти первичные затраты предприятия либо уже привели, либо приведут позже к оттоку реальных денежных средств предприятия, поэтому их стоимости важны для администрации предприятия. И чтобы легче было их контролировать, стоимости первичных затрат собрали вместе в бюджетах первичных затрат – как для каждого цеха, так и для предприятия в целом. В нашем примере общая стоимость первичных затрат складывается из общих стоимостей первичных затрат обоих цехов и составляет: 50 руб+50 руб=100 руб.

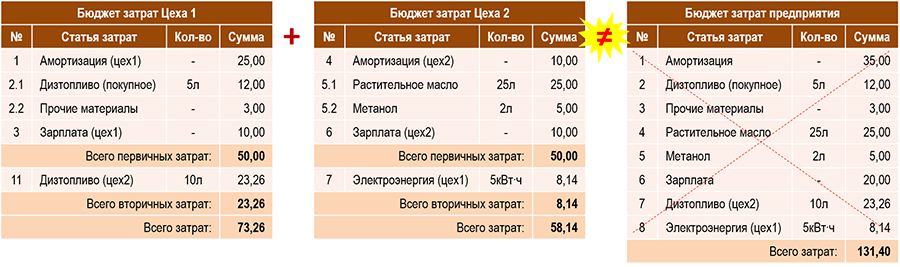

Теперь рассмотрим общие бюджеты затрат, которые включают в себя не только статьи первичных затрат, но и статьи вторичных затрат:

В бюджете затрат первого цеха к статьям первичных затрат добавилась статья вторичных затрат «Дизтопливо (цех2)», т.к. для работы электростанции в первом цехе потребовалось 10 литров произведенного вторым цехом дизельного топлива.

Но дело в том, что стоимость этих 10-ти литров дизельного топлива уже включает в себя часть стоимости первичных затрат первого цеха, а также и второго цеха, т.к. между цехами есть встречные потоки вторичных затрат. В текущем периоде первый цех потребляет произведенное вторым цехом дизельное топливо, а второй цех потребляет произведенную первым цехом электроэнергию.

Показанная в бюджете затрат первого цеха стоимость 10-ти литров дизельного топлива в размере 23,26 руб была рассчитана в результате выполнения процедуры закрытия затрат периода, т.е. является расчетной величиной, уже включающей в себя соответствующие части первичных затрат обоих цехов предприятия.

В бюджет затрат второго цеха к статьям первичных затрат добавилась статья вторичных затрат «Электроэнергия (цех1)», т.к. второй цех использовал 5 кВт·ч произведенной первым цехом электроэнергии. Стоимость этой электроэнергии в размере 8,14 руб была получена в результате выполнения процедуры закрытия затрат периода, т.е. эта стоимость является расчетной величиной, включающей в себя часть первичных затрат обоих цехов предприятия.

В итоге теперь уже нельзя просто так объединить бюджеты затрат первого и второго цехов, как это было сделано для бюджетов первичных затрат, т.к. в результате такого объединения получится «бессмысленная» общая стоимость затрат предприятия в размере 131,40 руб. Стоимости первичных затрат обоих цехов учтены повторно в статьях вторичных затрат, а значит полученную общую стоимость затрат предприятия уже нельзя ассоциировать с реальной стоимостью ресурсов предприятия, использованных в производственном процессе.

Действительно, стоимость первичных затрат предприятия составила 100 руб, а стоимость затрат двух цехов с учетом вторичных затрат составила 131,40 руб. Откуда взялись дополнительные 31,40 руб затрат? И чему они соответствуют? Разве предприятие использовало какие-то дополнительные ресурсы кроме тех, что уже отражены в статьях первичных затрат? Увеличилась заработная плата работников предприятия? Увеличилась стоимость сырья и материалов? Ничего этого не произошло. Никаких дополнительных ресурсов предприятие не использовало. Просто стоимости первичных затрат во время выполнения процедуры закрытия затрат периода были перераспределены по счетам бухгалтерского учета, что и привело к появлению стоимостей вторичных затрат.

И кроме того, у нас еще есть капитализированные затраты стоимостью 24,42 руб и остаток дизельного топлива на складе стоимостью 11,63 руб. Эти затраты также являются вторичными. Если прибавить еще и стоимости этих затрат, то общая стоимость затрат предприятия вообще составит 167,45 руб, что на 67,45 руб больше стоимости первичных затрат.

Понятно, что это бессмысленное значение, оно никак не отражает реальную стоимость использованных предприятием ресурсов. Действительно, затраты на оплату труда не изменились, количества и стоимости, приобретенных предприятием дизельного топлива, растительного масла, метанола и прочих материалов также остались без изменений, как и величина амортизационных отчислений.

Для чего же тогда можно использовать статьи вторичных затрат? И как относиться к их стоимостям? В данном случае статьи вторичных затрат используются для того, чтобы собрать все затраты, использованные каждым цехом для производства своего вида продукции. В статьи вторичных затрат приходят затраты от других цехов, которые вместе с первичными затратами данного цеха позволяют рассчитать себестоимость произведенной им продукции. Следует также иметь в виду, что в нашем примере между первым и вторым цехами предприятия существуют так называемые встречные затраты, т.е. в себестоимости каждого вида произведенной продукции – электроэнергии и дизельного топлива одновременно принимают участие первичные затраты обоих цехов.

Общая стоимость первичных и вторичных затрат первого цеха составила 73,26 руб. В первый цех поступили первичные затраты стоимостью 50 руб и вторичные затраты от второго цеха в размере 23,26 руб. За текущий период первый цех произвел 45 кВт·ч электроэнергии. Разделим общую стоимость затрат первого цеха на количество произведенной им электроэнергии и получим:

73,26 / 45 = 1,63 руб/кВт·ч – себестоимость 1-го кВт·ч электроэнергии

Общая стоимость первичных и вторичных затрат второго цеха составила 58,14 руб. Во второй цех поступили первичные затраты стоимостью 50 руб и вторичные затраты от первого цеха в размере 8,14 руб. За текущий период второй цех произвел 25 литров дизельного топлива. Разделим общую стоимость затрат второго цеха на количество произведенного им дизельного топлива и получим:

58,14 / 25 = 2,33 руб/л – себестоимость 1-го литра дизельного топлива

Теперь мы можем перейти к главному вопросу данной части статьи, а точнее, здесь можно выделить два вопроса.

Первый вопрос – каким образом можно в системе бухгалтерского учета организовать учет расходов по обычным видам деятельности в разрезе статей затрат?

Второй вопрос – какие виды статей затрат для этого использовать? Статьи первичных затрат, статьи вторичных затрат или оба вида статей затрат?

Начнем с ответа на второй вопрос, т.к. он очевиден. Если целью является организация бухгалтерского учета расходов (именно расходов, а не затрат) по обычным видам деятельности в разрезе статей затрат, то статьи вторичных затрат для этого вряд ли подойдут. Действительно, стоимости вторичных затрат являются производными величинами от стоимостей первичных затрат. Если стоимости первичных затрат пользователь вносит в учетную систему на основании первичных учетных документов, то стоимости вторичных затрат рассчитываются исходя из стоимостей первичных затрат в процессе их дальнейшего перераспределения между счетами бухгалтерского учета. Как правило, это перераспределение происходит во время выполнения процедуры закрытия затрат периода. Можно сказать, что источником появления вторичных затрат всегда являются первичные затраты. Вторичные затраты просто не могут появиться в системе бухгалтерского учета предприятия, если предварительно не было поступления первичных затрат. Им просто неоткуда будет взяться.

Статьи вторичных затрат, а также комбинации статей первичных и вторичных затрат разумнее всего использовать в системе бухгалтерского учета для решения локальных учетных задач, например, для аналитического учета затрат отдельных подразделений предприятия.

В нашем примере с их помощью можно учитывать затраты первого и второго цехов на дебете счетов учета затрат 20.1 и 20.2 соответственно. Но использовать статьи вторичных затрат для учета расходов по обычным видам деятельности, т.е. в качестве аналитических разрезов на дебете счетов учета продаж 90.2(Э/Э) и 90.2(Д/Т) уже не получится.

Таким образом, осталось ответить на первый вопрос, который теперь можно сформулировать следующим образом – как в системе бухгалтерского учета можно организовать учет расходов по обычным видам деятельности в разрезе статей первичных затрат?

И здесь можно рассмотреть два варианта развития событий.

Первый вариант – здесь нужно вспомнить о том, как в системе бухгалтерского учета должна работать транспортная система для «параллельной» доставки стоимости элементов затрат до дебета счетов учета продаж. Мы эту транспортную систему довольно подробно обсудили в первой части статьи, поэтому не будем здесь повторять принципы ее работы.

Для статей первичных затрат мы также можем построить аналогичную транспортную систему, в которой каждая бухгалтерская запись в ЖХО должна разделиться на записи для отдельных статей первичных затрат. И тогда стоимость каждой статьи первичных затрат можно будет обособленно провести по всем счетам бухгалтерского учета вплоть до дебета счетов учета продаж, где затраты предприятия превращаются в расходы по обычным видам деятельности. В результате на дебете счетов учета продаж мы получим структуру себестоимости проданной продукции в разрезе статей первичных затрат. Напомним также, что в этом случае необходимо будет провести процедуры закрытия затрат для каждой статьи первичных затрат, как мы это делали для каждого элемента затрат.

Можно ли организовать на счетах бухгалтерского учета такую транспортную систему для доставки стоимостей статей первичных затрат до дебета счетов учета продаж? Безусловно, можно. Технология этого процесса понятна, мы ее уже рассмотрели на примере элементов затрат. Но вопрос заключается в другом – насколько это нужно пользователям учетной системы? Причем речь идет о реальных потребностях, а не об извечном – «пусть будет на всякий случай». Ведь в подавляющем большинстве случаев статьи первичных затрат используются для решения локальных учетных задач, требующих организации специфического аналитического учета затрат в конкретных подразделениях.

Понятно, что, например, офис предприятия, транспортный цех, слесарно-сборочный цех и IT-отдел имеют разные структуры первичных затрат. Каждое подразделение имеет свою специфику деятельности и для учета количества и стоимости первичных затрат в них должны применяться различные наборы статей первичных затрат, учитывающие специфику деятельности каждого подразделения. Но будут ли интересны пользователю учетной системы все эти специфичные статьи первичных затрат в структуре себестоимости проданной продукции, учитывая, что на реальном предприятии общее число таких статей первичных затрат может составлять сотни и даже тысячи?

В первую очередь это, конечно, зависит от пользователей учетной системы. Однако совершенно очевидно, что решиться на создание подобной учетной системы можно только в том случае, если информация о расходах предприятия в разрезе статей первичных затрат является для пользователей учетной системы действительно очень ценной. Это довольно дорогостоящее мероприятие и важно, чтобы стоимость получения этой информации не превысила возможных выгод от ее использования.

Возможен также и второй вариант использования в учетной системе статей затрат, при котором статьи затрат используются только для учета затрат предприятия, и, соответственно, не применяются для учета его расходов по обычным видам деятельности. В этом случае не ставится задача определения структуры себестоимости проданной продукции в разрезе статей первичных затрат, а главной задачей считается контроль количества и стоимости первичных затрат отдельных подразделений и предприятия в целом.

По мнению автора, это наиболее разумный вариант использования статей первичных затрат в системе бухгалтерского учета предприятия. В отличие от элементов затрат, каждый из которых включает в себя экономически однородные затраты, представляющие интерес для пользователя в любом «месте» предприятия, статьи первичных затрат являются более специфицированными объектами учета. Их применение позволяет организовать аналитический учет затрат, наиболее полно учитывающий особенности отдельных «частей» предприятия – структурных подразделений или процессов (снабжение, производство, сбыт и т.д.).

Одновременное применение элементов и статей затрат

Таким образом, все вышеизложенное (в т.ч. и в первой части статьи) представляет собой попытку «немного» расшифровать требования к организации аналитического учета расходов предприятия, столь лаконично изложенные в нескольких строчках пункта 8 ПБУ10. Причем расшифровать применительно к реализации этих требований в практическом бухгалтерском учете.

И в заключение статьи, посмотрим, как будет выглядеть для нашего примера ЖХО, если в системе бухгалтерского учета предприятия одновременно используются элементы и статьи затрат.

Мы видим, что в каждой записи ЖХО с 1-ой по 6-ую каждой статье первичных затрат соответствует только один элемент затрат. Такие статьи затрат принято называть одноэлементными.

А, например, в записях ЖХО 7.1 – 7.3 статье вторичных затрат «Электроэнергия (цех1)» соответствует три элемента затрат, т.е. эта статья затрат является многоэлементной.

Представим также записи ЖХО в виде схемы (графа), на которой достаточно наглядно показано, каким образом в учетной системе предприятия происходит «параллельное» движение элементов затрат и как при этом используются статьи затрат.

Сгруппируем записи в ЖХО для каждого элемента затрат и под каждой частью ЖХО схематично покажем, как выглядит модель предприятия в случае, когда в системе бухгалтерского учета используются элементы и статьи затрат.

Часть ЖХО для элемента «Амортизация»:

Часть ЖХО для элемента «Материалы»:

Часть ЖХО для элемента «Зарплата»:

Также можно посмотреть видеоролик: 4.Графы затрат. Элементы и статьи затрат

Поскольку в примере рассмотрено предприятие, у которого между цехами есть встречные затраты, то можно также посмотреть видеоролик: 7.Графы затрат. Встречные потоки затрат

Вступайте в нашу телеграмм-группу Инфостарт